AKP2I Gandeng DJP Perkuat Pemahaman PMK Nomor 72 Tahun 2023

Pajak.com, Jakarta – Asosiasi Konsultan Pajak Publik Indonesia (AKP2I) gandeng Direktorat Jenderal Pajak (DJP) untuk perkuat pemahaman mengenai aturan perpajakan terbaru, yakni implementasi Peraturan Menteri Keuangan (PMK) Nomor 72 Tahun 2023 tentang Penyusutan Harta Berwujud dan/atau Amortisasi Harta Tak Berwujud untuk Keperluan perpajakan.

Kolaborasi ini dikemas dalam webinar yang diisi oleh Fungsional Penyuluh Pajak Ahli Madya DJP Eko Ariyanto, Fungsional Penyuluhan Pajak Ahli Muda DJP Giyarso, Fungsional Penyuluhan Pajak Ahli Muda DJP Bima Pradana, Fungsional Penyuluhan Pajak Ahli Pratama DJP M.Iqbal, dan diikuti oleh ratusan anggota AKP2I.

Ketua PD DKI Jakarta AKP2I Monang P Sihombing menjelaskan, penyusutan harta berwujud dan amortisasi harta tak berwujud adalah konsep dalam akuntansi yang berkaitan dengan penurunan nilai dari aset perusahaan dari waktu ke waktu.

“Inilah yang merupakan bagian penting dari pelaporan keuangan yang mencerminkan kondisi perusahaan kita dengan lebih akurat—berdasarkan nilai sebenarnya dari aset-aset perusahaan. Untuk itu, webinar ini sangat penting untuk kita ikuti dan cermati oleh para anggota AKP2I yang bertugas mendampingi Wajib Pajak. PD AKP2I Jakarta mengucapkan terima kasih kepada DJP atas kerja sama ini,” ungkap Monang dalam sambutannya, dikutip Pajak.com, (22/8).

Ketua Umum AKP2I Suherman Saleh juga mengapresiasi para fungsional DJP yang selalu berkenan mengedukasi peraturan perpajakan terkini. Ia menegaskan, PMK Nomor 72 Tahun 2023 merupakan aturan turunan dari Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP) yang harus dikuasai oleh anggota AKP2I.

“Kolaborasi ini sangat menyenangkan. Bahkan, ada komentar dari DJP bahwa AKP2I sangat gencar menyosialisasikan aturan-aturan perpajakan. Kali ini pemateri dari DJP akan membahas, mengenai penyusutan sesuai dengan PMK Nomor 72 Tahun 2023. Penyusutan itu ada dua, yaitu penyusutan harta yang berwujud dan yang tidak berwujud. Kalau yang tidak berwujud nantinya akan diamortisasi. Maka, saya ingin menyampaikan bahwa penyusutan ini sangat penting. Karena diawali dari pembentukan aset, bukti-bukti pembelian aset. Semua itu jangan sampai tercecer,” jelas Suherman.

Fungsional Penyuluh Pajak Ahli Madya DJP Eko Ariyanto pun menggarisbawahi, terdapat aturan pokok PMK Nomor 72 Tahun 2023. Ia menjelaskan, penyusutan dilakukan atas harta berwujud yang mempunyai masa manfaat lebih dari satu tahun, yang dimiliki dan digunakan untuk mendapatkan, menagih, atau memelihara (3M) penghasilan dengan metode garis lurus ataupun saldo menurun (khusus selain bangunan).

“Masa manfaat harta berwujud tetap sama dengan pengaturan sebelumnya, yakni kelompok 1 selama 4 tahun, kelompok 2 selama 8 tahun, kelompok 3 selama 16 tahun, dan kelompok 4 selama 20 tahun. Sementara untuk bangunan, yaitu bangunan permanen selama 20 tahun dan tidak permanen selama 10 tahun. Pengaturan baru terdapat pada masa manfaat harta berupa bangunan permanen,” jelas Eko.

Kemudian, pada Pasal 6 PMK Nomor 72 Tahun 2023, Wajib Pajak dapat memilih melakukan penyusutan bangunan permanen selama 20 tahun atau sesuai masa manfaat sebenarnya berdasarkan pembukuan.

“Pada masa transisi ini, mulai tahun pajak 2022, Wajib Pajak dapat menggunakan masa manfaat sesuai pembukuannya dengan menyampaikan pemberitahuan paling lambat 30 April 2024. Pemberitahuan tersebut disampaikan untuk bangunan permanen yang dimiliki dan digunakan sebelum tahun pajak 2022,” ungkap Eko.

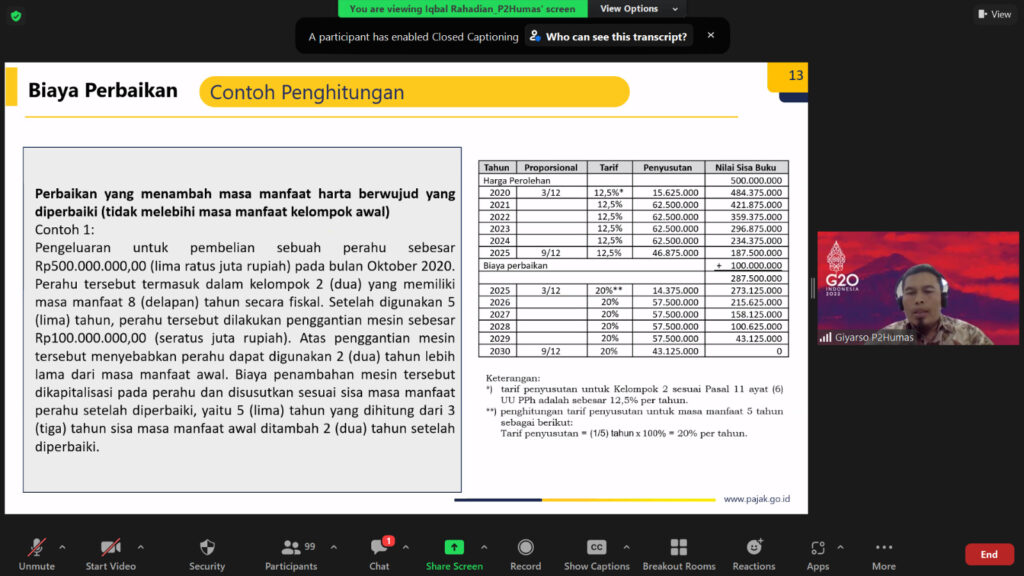

Selain itu, pemerintah juga memberikan kepastian hukum terkait biaya perbaikan. Pasal 7 PMK Nomor 72 Tahun 2023 menegaskan, biaya perbaikan harta berwujud yang memiliki masa manfaat lebih dari 1 tahun dikapitalisasi pada nilai sisa buku fiskal harta berwujud dan dibebankan melalui penyusutan.

“Kemudian, ada pula pengaturan terkait penggantian asuransi. Apabila terjadi pengalihan atau penarikan harta yang mendapatkan penggantian asuransi, jumlah nilai sisa buku fiskal harta yang dialihkan atau ditarik dibebankan sebagai kerugian dan jumlah harga jual atau penggantian asuransi dibukukan atau diakui sebagai penghasilan pada tahun terjadinya penarikan tersebut. Meski begitu, Wajib Pajak dapat menunda pengakuan kerugian tersebut dengan mengajukan permohonan persetujuan kepada dirjen pajak,” jelas Eko.

Sementara itu, Fungsional Penyuluhan Pajak Ahli Muda DJP Giyarso menyebutkan, bidang usaha tertentu dalam PMK Nomor 72 Tahun 2023 meliputi kehutanan, perkebunan, dan peternakan yang dapat berproduksi berkali-kali. Tanaman kehutanan (bidang kehutanan) disusutkan selama 20 tahun. Begitu pula tanaman keras, termasuk tanaman rempah dan penyegar (bidang perkebunan) disusutkan selama 20 tahun.

“Sedangkan ternak, termasuk ternak pejantan (bidang peternakan) disusutkan selama 8 tahun untuk ternak yang menghasilkan setelah dipelihara lebih dari 1 tahun, dan disusutkan sampai dengan 4 tahun untuk ternak yang menghasilkan setelah dipelihara kurang dari atau sama dengan 1 tahun. Pengelompokan ternak yang menghasilkan setelah dipelihara kurang dari atau sama dengan 1 tahun merupakan pengaturan baru. Hal tersebut untuk memberikan kemudahan dan kepastian penghitungan penyusutan bagi pelaku usaha ternak,” jelas Giyarso.

Materi ditutup dengan sesi tanya jawab yang dipandu oleh moderator, yakni Managing Partner Tax Hive Five M. Agustiawan Saputra.

Comments