3 Kanwil DJP Jatim Sita Aset Penunggak Pajak Rp 29,6 M

Pajak.com, Jakarta – Tiga Kantor Pelayanan Pajak (KPP) di lingkungan Kantor Wilayah Direktorat Jenderal Pajak Jawa Timur (Kanwil DJP Jatim) I, Kanwil DJP Jatim II, dan Kanwil DJP Jatim III sita secara serentak aset penunggak pajak bernilai Rp 29,6 miliar.

Secara rinci, 15 KPP berhasil menyita 84 aset milik penunggak pajak dengan total nilai mencapai Rp 7,15 miliar. Aset tersebut meliputi enam aset tanah dan bangunan, 2 tanah, 9 mobil, 4 truk, 16 kendaraan roda 2, dan 47 rekening bank yang dimiliki oleh Wajib Pajak atau penanggung pajak. Kemudian, 13 KPP di lingkungan Kanwil DJP Jatim I yang menyita 80 aset milik penunggak pajak dengan nilai Rp 16,22 miliar, serta 16 KPP di lingkungan Kanwil DJP Jatim II menyita 91 aset milik penunggak pajak dengan nilai Rp 6,26 miliar.

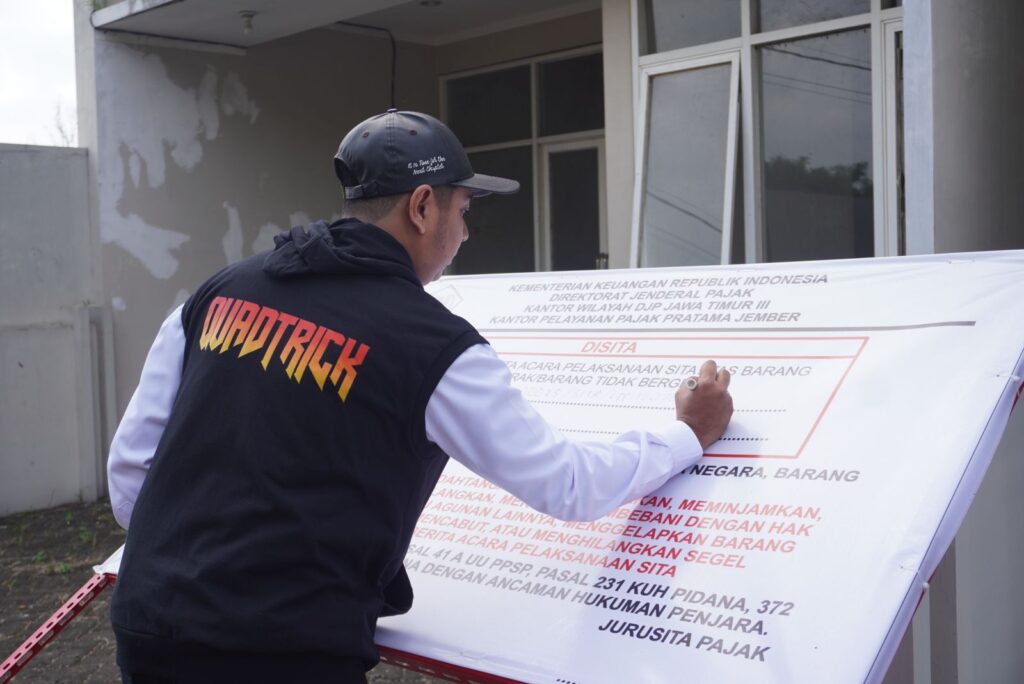

Kepala Kanwil DJP Jatim III Farid Bachtiar menuturkan, kegiatan penyitaan serentak di tiga Kanwil DJP Jatim ini merupakan kegiatan yang pertama kali dilakukan secara bersama-sama. Sebelumnya, masing-masing Kanwil DJP tersebut melakukan kegiatan sita secara terpisah.

“Berdasarkan Pasal 1 Ayat 1 Undang-Undang Nomor 19 Tahun 1997 tentang Penagihan Pajak, penyitaan merupakan tindakan menguasai barang Wajib Pajak/penanggung pajak guna dijadikan jaminan untuk melunasi utang pajaknya. Penyitaan bertujuan untuk memberikan pemahaman kepada masyarakat mengenai hak DJP dalam menguasai aset Wajib Pajak yang menunggak pajak,” jelas Farid dalam keterangan tertulis yang diterima Pajak.com, (8/9).

Ia memastikan, DJP tetap mengedepankan unsur persuasif dan edukasi kepada Wajib Pajak. Tindakan penagihan aktif, seperti penyitaan aset ini merupakan upaya terakhir yang dilakukan dalam hal penunggak pajak tetap tidak melunasi utang pajaknya setelah dilakukan berbagai upaya penagihan sebelumnya, antara lain dalam penyampaian Surat Teguran.

Apabila utang pajak tak dilunasi dalam 21 hari, maka terbit Surat Paksa. Kemudian, jika 2×24 jam Surat Paksa masih diabaikan, maka dilaksanakan penyitaan. Tata cara pelaksanaannya dilakukan berdasarkan Peraturan Menteri Keuangan (PMK) Nomor 189/PMK.03/2020 tentang Tata Cara Pelaksanaan Penagihan Pajak atas Jumlah Pajak yang Masih Harus Dibayar.

“Jika Wajib Pajak tetap tidak melunasi utang pajak dalam jangka waktu 14 hari sejak penyitaan, maka akan dilakukan lelang dan hasil lelang akan masuk ke kas negara sebagai pelunasan utang pajak. DJP akan melaksanakan proses lelang melalui Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL) untuk aset bergerak dan nonbergerak, sedangkan untuk aset rekening akan pemindahbukuan,” jelas Farid.

Adapun berita acara pelaksanaan sita harus juga disampaikan kepada Kepolisian atas barang bergerak yang dimana kepemilikannya terdaftar; Badan Pertanahan Nasional (BPN) untuk tanah yang dimana kepemilikannya sudah terdaftar; dan pemerintah daerah (pemda) dan Pengadilan Negeri (PN) setempat atas tanah yang kepemilikannya belum terdaftar.

Comments