Ketentuan, Jenis, dan Bentuk Bupot PPh 21/26 Sesuai PER-2/2024

Pajak.com, Jakarta – Dengan diberlakukannya Peraturan Direktur Jenderal Pajak Nomor PER 2/2024, wajah baru pelaporan pajak di Indonesia mulai terlihat. Peraturan ini membawa angin segar bagi Wajib Pajak dan akuntan dengan memperkenalkan format Surat Pemberitahuan (SPT) Masa Pajak Penghasilan (PPh) Pasal 21/26 yang lebih modern dan efisien. Pajak.com akan membahas ketentuan, jenis, dan bentuk bukti pemotongan (bupot) SPT Masa PPh Pasal 21/26 sesuai PER-2/2024.

Kewajiban pemotong pajak

PER-2/2024 menyatakan bahwa setiap pemotong pajak yang bertanggung jawab atas pemotongan Pajak Penghasilan (PPh) Pasal 21/26 harus memenuhi beberapa kewajiban penting. Pertama, mereka harus membuat bupot PPh 21/26.

Kedua, bupot tersebut harus diberikan kepada penerima penghasilan yang bersangkutan. Ketiga, mereka harus melaporkan bupot tersebut kepada Direktorat Jenderal Pajak (DJP) dengan menggunakan SPT Masa PPh 21/Pasal 26.

Lebih lanjut, PER-2/2024 menyebut ada empat jenis bupot yang harus dibuat yaitu Formulir 1721-VI untuk PPh 21 yang tidak bersifat final atau PPh 26, Formulir 1721-VII untuk PPh 21 yang bersifat final, Formulir 1721-VIII untuk PPh 21 bulanan, dan Formulir 1721-A1 untuk pegawai tetap atau pensiunan yang menerima uang pensiun secara berkala.

Setiap formulir ini hanya dapat digunakan untuk satu penerima penghasilan, satu kode objek pajak, dan satu masa pajak, kecuali Formulir 1721-A1 yang berlaku untuk satu tahun pajak atau bagian dari tahun pajak. Bupot ini tidak perlu dibuat jika tidak ada pembayaran penghasilan.

Namun, dalam beberapa kasus tertentu, bupot tetap harus dibuat. Beberapa kasus yang dimaksud di antaranya ketika penghasilan tidak melebihi PTKP, PPh 21 yang dipotong adalah nihil karena memiliki surat keterangan bebas (SKB) atau dikenakan tarif nol persen, PPh 21 ditanggung pemerintah (DTP), mendapat fasilitas PPh 21, atau jumlah PPh 26 nihil akibat persetujuan penghindaran pajak berganda (tax treaty).

Jenis dan Bentuk Bupot

Sesuai dengan ketentuan Pasal 5 ayat (1) PER-2/2024, struktur SPT Masa PPh 21/26 telah dirancang untuk memenuhi kebutuhan pelaporan pajak yang komprehensif. Untuk memastikan bupot PPh 21/26 dapat diproses dengan mesin scanner, ada beberapa panduan yang harus diikuti:

– Gunakan kertas ukuran F4/Folio (8.5 x 13 inci) dengan berat minimal 70 gram.

– Pastikan kertas dalam kondisi baik, tidak boleh dilipat atau kusut.

– Baca petunjuk pengisian sebelum mengisi formulir.

– Isi formulir dengan huruf cetak atau ketikan dan gunakan tinta hitam.

– Berikan tanda “X” pada kotak pilihan yang sesuai.

– Isi kolom Identitas secara lengkap dan benar oleh Pemotong Pajak atau Kuasa.

– Saat mengisi nilai rupiah di kolom yang tersedia, tuliskan tanpa nilai desimal. Misalnya, sepuluh juta rupiah ditulis sebagai “10.000.000”, bukan “10.000.000,00”; seratus dua puluh lima rupiah lima puluh sen ditulis sebagai “125”, bukan “125,50”.

Berikut penjelasan dan contoh bentuk formulir sesuai lampiran PER-2/PJ/2024:

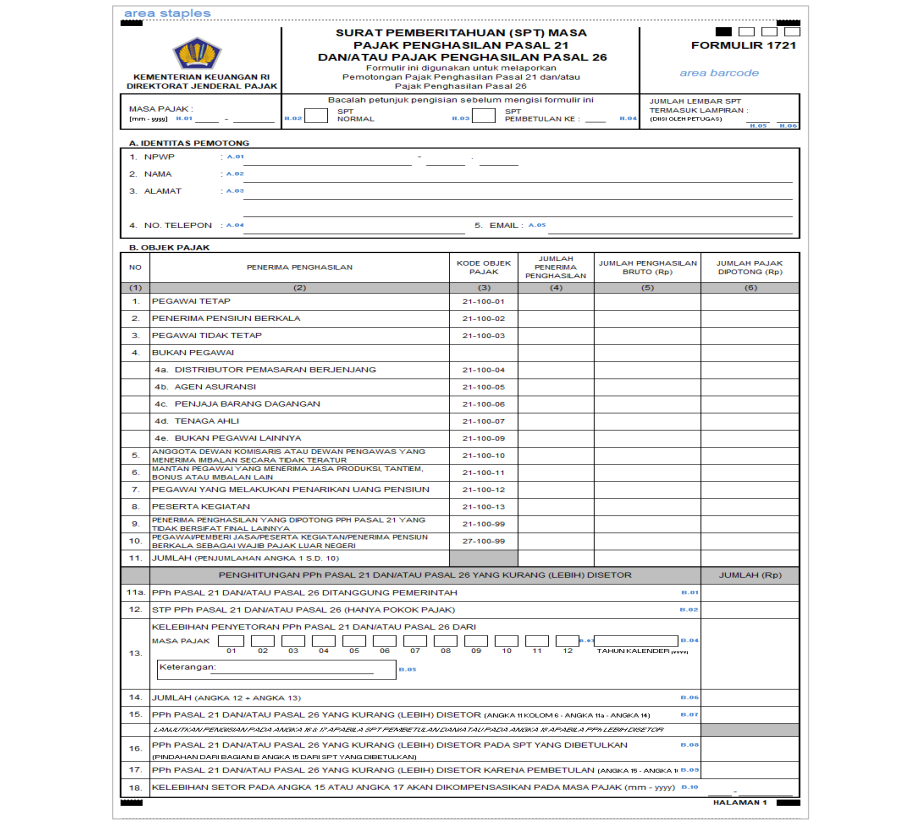

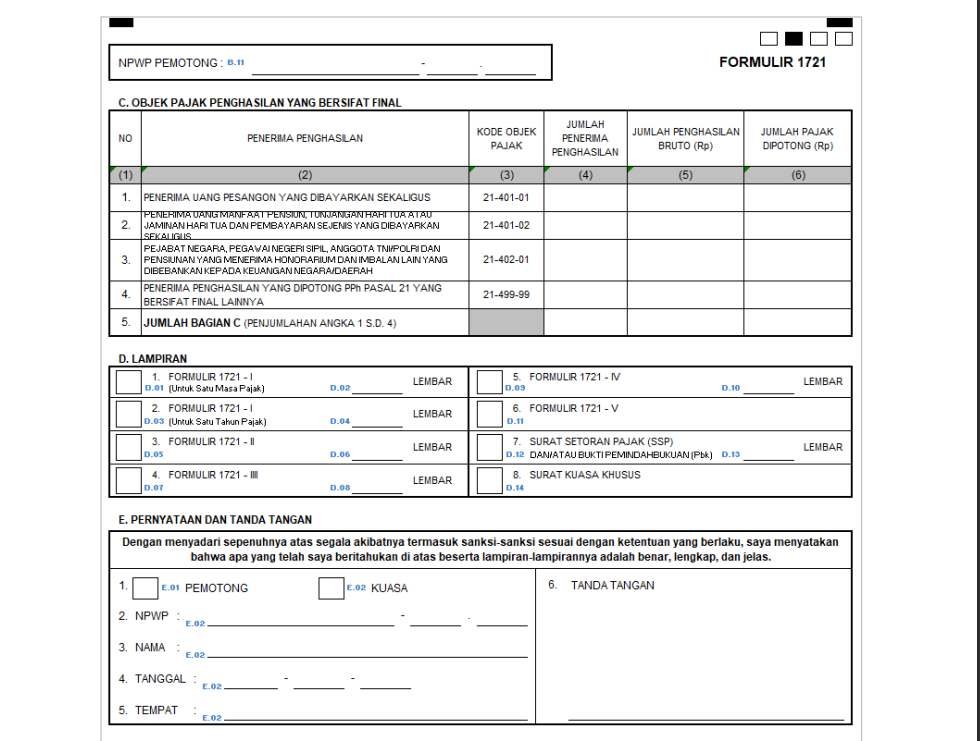

1. Formulir induk SPT Masa PPh 21/26

Sebagai induk SPT Masa PPh 21/26, formulir ini menjadi dasar pelaporan dan mencakup informasi utama yang diperlukan, seperti informasi dasar seperti masa pajak, status SPT, dan jumlah lembar SPT termasuk lampiran.

Identitas pemotong diisi di bagian A, sedangkan bagian B mencakup detail objek pajak PPh 21, rekapitulasi penerima penghasilan, penghasilan bruto, dan pajak yang dipotong. Bagian B juga mencakup perhitungan pajak yang kurang atau lebih disetor. Objek pajak final dicatat di bagian C, informasi lampiran di bagian D, dan bagian E berisi pernyataan dan tanda tangan pemotong pajak.

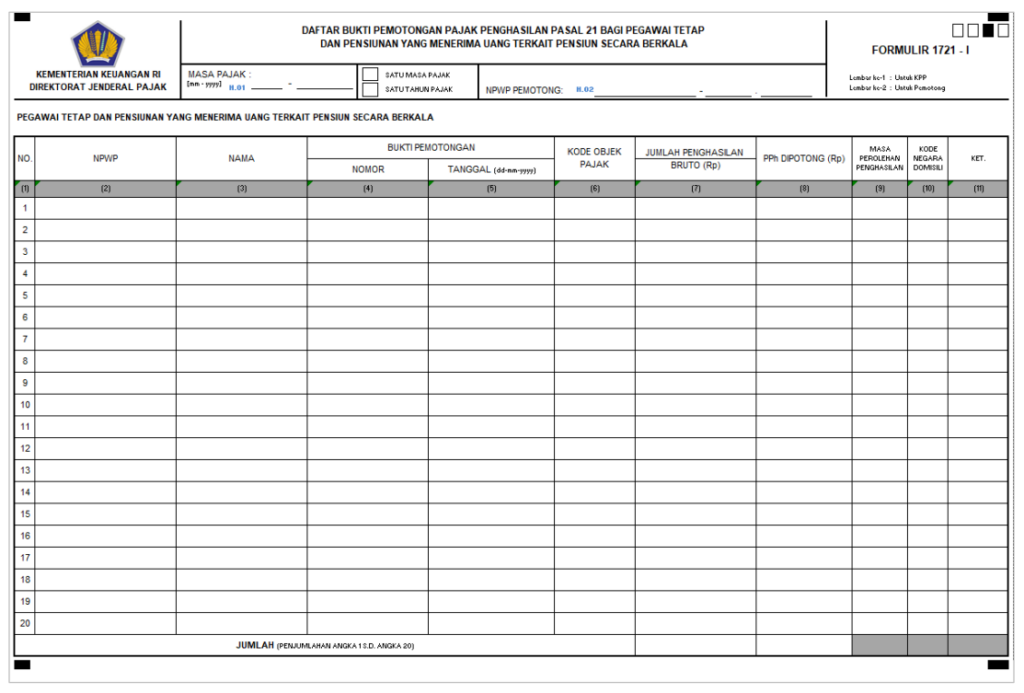

2. Daftar Bupot PPh 21 Pegawai Tetap/Penerima Pensiunan Berkala

Formulir ini digunakan untuk melaporkan pemotongan PPh 21 menggunakan formulir 1721-VIII dan 1721 A1, baik untuk satu masa pajak maupun satu tahun pajak/bagian tahun pajak.

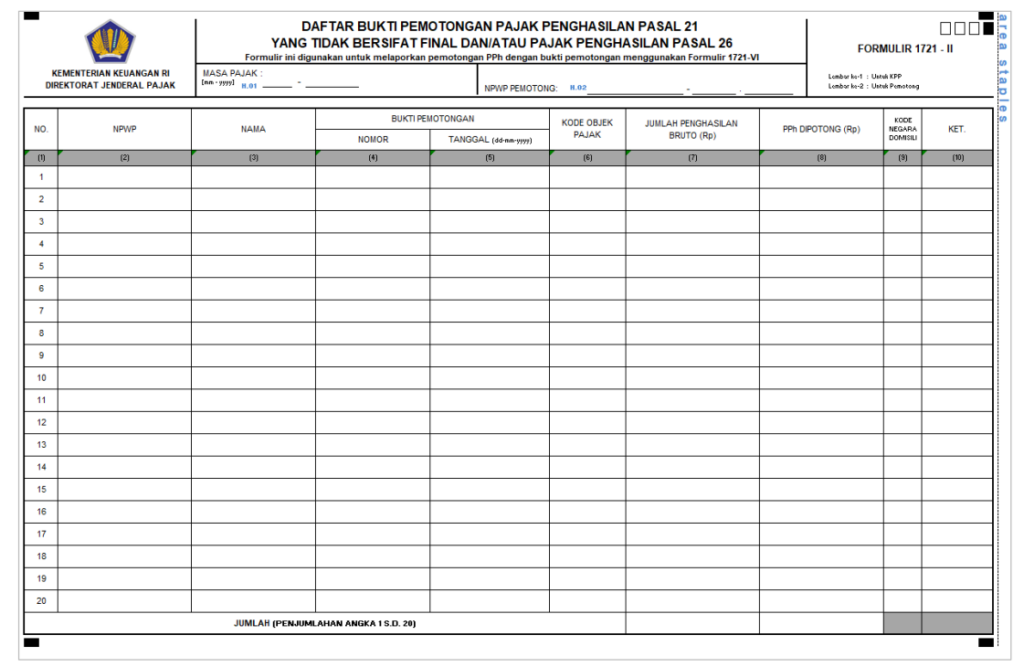

3. Daftar Bupot PPh Pasal 21 Tidak Final/PPh Pasal 26

Formulir ini melaporkan pemotongan PPh 21 tidak final atau PPh 26, dengan kolom yang mencakup identitas pihak yang dipotong, kode objek pajak, penghasilan bruto, dan pajak yang dipotong. Jika pihak yang dipotong adalah Wajib Pajak Luar Negeri, maka kode negara diisi dan kolom terakhir mencakup keterangan SKB atau DTP.

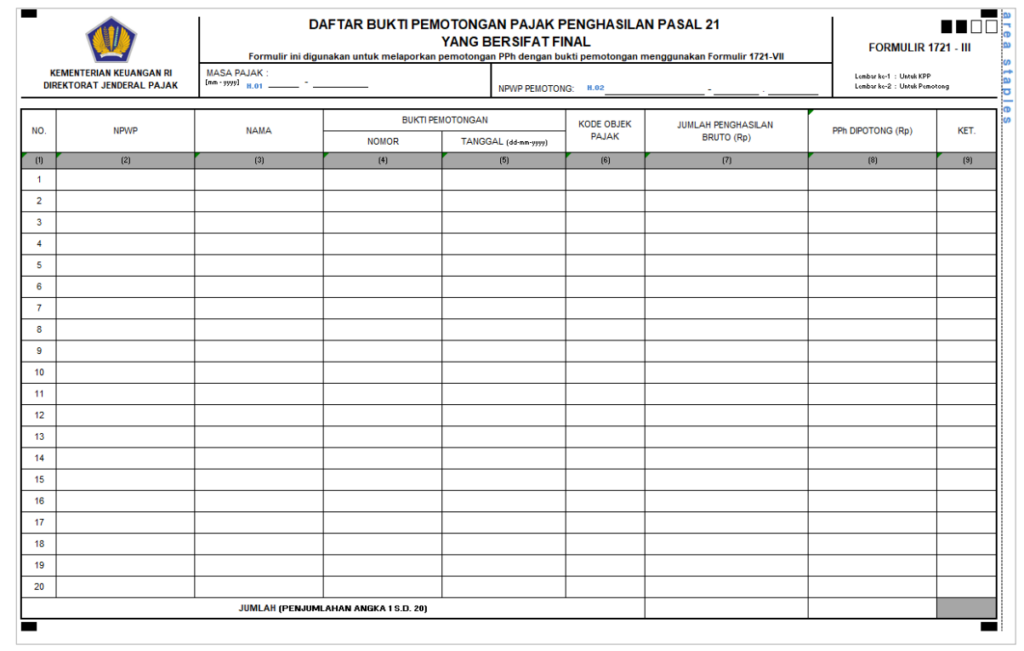

4. Daftar Bupot PPh Pasal 21 Final

Formulir ini digunakan untuk melaporkan pemotongan PPh 21 final, dengan kolom yang serupa dengan formulir sebelumnya, tetapi khusus untuk pemotongan yang bersifat final.

5. Daftar SSP dan Bukti Pemindahbukuan

Bagian ini berisi daftar SSP dan bukti pemindahbukuan untuk pemotongan PPh 21/26, dengan kolom yang mencakup kode akun pajak, jenis setoran, tanggal pembayaran/pemindahbukuan, NTPN, dan jumlah pajak yang disetor.

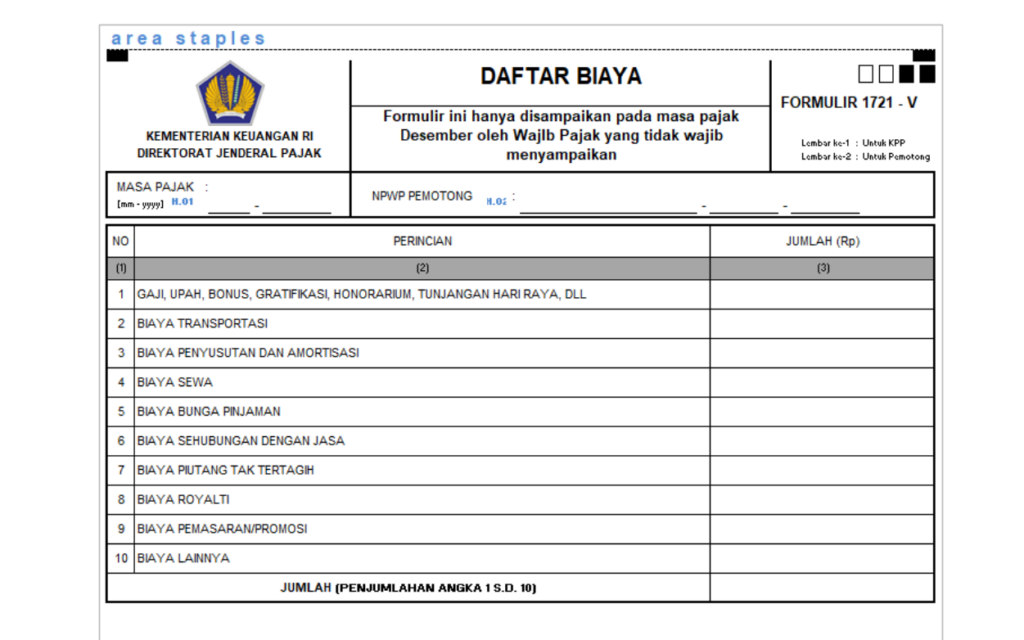

6. Daftar Biaya

Formulir 1721-V hanya disampaikan pada masa pajak Desember oleh Wajib Pajak yang tidak wajib menyampaikan SPT Tahunan, mencakup biaya seperti gaji, transportasi, penyusutan, royalti, dan pemasaran.

Comments