Analisis Dampak dan Teknis Menghitung Pajak Natura bagi Wajib Pajak

Pajak.com, Jakarta – Sejak 1 Juli 2023, pemerintah telah memberlakukan pajak atas natura dan/atau kenikmatan. Ketetapan itu diatur dalam Peraturan Menteri Keuangan (PMK) Nomor 66 Tahun 2023 tentang Perlakuan Pajak Penghasilan atas Penggantian atau Imbalan Sehubungan Dengan Pekerjaan atau Jasa yang Diterima atau Diperoleh dalam Bentuk Natura dan/atau Kenikmatan. Lalu, apa analisis dampak pengenaan pajak natura dan/atau kenikmatan bagi Wajib Pajak? Dan, bagaimana teknis menghitung pajak natura dan/atau kenikmatan? Secara khusus melalui Pajak.com, Senior Manager PT Pro Visioner Konsultindo Daniel Wijaya dan Manager Divisi Compliance PT Pro Visioner Konsultindo Christian Andreas akan menguraikannya untuk Anda.

Daniel menuturkan, PMK Nomor 66 Tahun 2023 merupakan pedoman yang mengatur secara menyeluruh terkait dengan ketentuan dan tata cara pelaksanaan pajak atas natura dan/atau kenikmatan sebagaimana telah diatur sebelumnya dalam Peraturan Pemerintah (PP) Nomor 55 Tahun 2022.

Ia meyakini, aturan ini diterbitkan dengan semangat agar tercipta keadilan bagi Wajib Pajak selaku penerima dan/atau pemberi penghasilan, serta memberikan kepastian hukum dalam hal penentuan objek pajak sehubungan dengan natura dan/atau kenikmatan.

“Pada dasarnya, PMK Nomor 66 Tahun 2023 ini bermanfaat bagi Wajib Pajak selaku penerima penghasilan. Di sisi pemberi penghasilan (perusahaan selaku Wajib Pajak badan), dengan terbitnya PMK ini maka jelas bahwa atas biaya-biaya natura dan/atau kenikmatan yang sebelumnya tidak dapat dibiayakan secara fiskal, sekarang dapat menjadi pengurang penghasilan kena pajak—sepanjang biaya natura dan/atau kenikmatan tersebut berkaitan dengan kegiatan mendapatkan, menagih, dan memelihara penghasilan (3M),” jelas Daniel kepada Pajak.com, di Kantor PT Pro Visioner Konsultindo, Kawasan SCBD, Sudirman, Jakarta (7/8).

Ia menguraikan, dampak PMK Nomor 66 Tahun 2023 bagi penerima penghasilan atau karyawan selaku Wajib Pajak orang pribadi, yakni lebih jelasnya batasan-batasan natura dan/atau kenikmatan—mana yang akan menjadi objek Pajak Penghasilan (PPh) Pasal 21 dan yang bukan objek PPh. Pada peraturan sebelumnya (PMK Nomor 167 Tahun 2018), tidak ada batasan yang jelas terkait fasilitas pajak atas natura dan/atau kenikmatan.

“Perbedaan paling mendasar pajak atas natura dan/atau kenikmatan dulu dan sekarang, yaitu terletak pada objek nya yang dimana dulu bukan merupakan objek PPh bagi penerima, namun sekarang menjadi objek PPh bagi penerima,” tambah Daniel.

Ia menilai, sejatinya pemerintah berusaha untuk menerapkan prinsip keadilan bagi penerima penghasilan dengan adanya batasan-batasan nilai natura dan/atau kenikmatan yang menjadi objek PPh Pasal 21.

“Sebagai contoh, seorang direktur perusahaan tidak menerima gaji sepeser pun dari tempatnya bekerja, sehingga tidak ada objek PPh Pasal 21 yang diperhitungkan, namun mendapatkan beragam fasilitas, seperti apartemen, mobil, keanggotaan golf, dan biaya hidup bulanan yang ditanggung oleh perusahaan. Di satu sisi, seorang karyawan yang menjabat sebagai administrasi, di perusahaan yang sama dimana sudah menerima penghasilan di atas Penghasilan Tidak Kena Pajak (PTKP) sehingga ada objek PPh Pasal 21 yang menjadi kewajiban bagi karyawan tersebut,” jelas Daniel.

Menurutnya, pemerintah berusaha mencari keadilan yang sama bagi penerima penghasilan, khususnya yang mendapatkan natura dan/atau kenikmatan sehingga menjadi objek PPh Pasal 21 dengan batasan-batasan yang sudah diatur secara proporsional melalui PMK Nomor 66 Tahun 2023.

“Di sisi lain, pemerintah juga tidak lupa mempertimbangkan biaya atas natura dan/atau kenikmatan tersebut yang sudah menjadi objek PPh Pasal 21 bagi si penerima, sehingga sekarang dapat menjadi pengurang Penghasilan Kena Pajak (PKP) bagi perusahaan selaku pemberi penghasilan. Dalam hal ini, prinsip keadilan dan kepantasan sudah ditegakkan,” jelas Daniel.

PMK Nomor 66 Tahun 2023 juga telah menyebutkan jenis dan batasan nilai natura dan/atau kenikmatan yang dikecualikan dari objek PPh, antara lain makanan/minuman yang disediakan untuk seluruh karyawan di tempat kerja tanpa batasan nilai, sedangkan kupon makan bagi karyawan dinas luar (termasuk dalam bentuk reimbursement biaya makan/minum) maksimal Rp 2 juta per bulan atau senilai yang disediakan di tempat kerja (mana yang lebih tinggi); fasilitas tempat tinggal komunal (asrama dan sebagainya) tanpa batasan nilai, sedangkan nonkomunal (sewa apartemen/rumah) maksimal Rp 2 juta per bulan; sarana, prasarana, dan fasilitas bagi pegawai beserta keluarga yang bekerja di daerah tertentu termasuk daerah terpencil, meliputi sarana, prasarana, dan fasilitas perumahan, pelayanan kesehatan, pendidikan, pengangkutan dan olahraga tanpa batasan nilai; dan lain sebagainya.

“Kita selaku Wajib Pajak berharap penerapan PMK ini dapat tepat sasaran, dijalankan sesuai dengan semangat keadilan yang diusung oleh pemerintah dan memberikan kepastian hukum yang jelas, sehingga menghindari perbedaan interpretasi dari sisi Wajib Pajak dan otoritas pajak (direktorat jenderal pajak/DJP) dalam penerapan biaya natura dan/atau kenikmatan,” harap Daniel.

Hal senada juga diungkapkan Christian. Ia berpandangan, dibandingkan dengan regulasi sebelumnya (PMK Nomor 167 Tahun 2018), PMK Nomor 66 Tahun 2023 justru memberikan kepastian hukum yang lebih baik. Hal ini dikarenakan adanya kriteria yang lebih jelas mengenai penilaian—apakah suatu fasilitas pada suatu daerah dianggap layak atau tidak layak.

“Sebagai contoh, pada PMK Nomor 66 Tahun 2023 disebutkan secara gamblang pada bagian Lampiran alphabet D, apabila listrik pada daerah tertentu mengalami pemadaman dengan rata-rata lebih dari 40 jam dalam seminggu, maka prasarana tersebut dianggap tidak layak. Lebih lanjut, mengacu pada PMK Nomor 66 Tahun 2023 Pasal 9 Ayat (4) dan (5) diatur secara spesifik bahwa lokasi usaha pemberi kerja yang ditetapkan sebagai daerah tertentu ditentukan oleh ketidaktersediaan atau ketidaklayakan 6 dari 11 jenis prasarana ekonomi dan prasarana transportasi umum dimana minimal 1 dari 6 hal tersebut berasal dari ketidaktersediaan atau ketidaklayakan prasarana transportasi umum. Hal ini sebelumnya tidak diatur secara jelas dalam PMK Nomor 167 Tahun 2018,” urai Christian.

Ia menilai tantangan kerumitan administrasi pengenaan pajak atas natura dan/atau kenikmatan tergantung dari metode pemotongan PPh yang digunakan oleh pemberi kerja (perusahaan).

Christian menjelaskan, apabila pemberi kerja menggunakan metode gross, maka pajak atas natura dan/atau kenikmatan akan menjadi beban karyawan.

“Kenaikan PPh akan berakibat pada turunnya nilai tunai take home pay karyawan. Jika pemberi kerja menggunakan metode net, maka pajak atas natura dan/atau kenikmatan akan menjadi beban pemberi kerja. Kenaikan PPh akan berakibat pada naiknya nilai beban tunjangan PPh karyawan,” ungkap Christian.

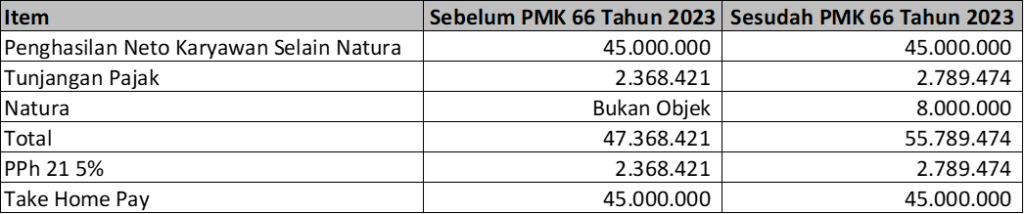

Ia pun memberikan simulasi teknis perhitungan pajak atas natura dan/atau kenikmatan dengan dua metode tersebut, sebelum dan sesudah PMK Nomor 66 Tahun 2023.

- Metode gross

Christian menjelaskan, tabel di atas menunjukkan bahwa kondisi penghasilan neto yang sama, PPh Pasal 21 menjadi lebih tinggi disaat PMK 66 Tahun 2023 berlaku. Sebab ada penambahan natura dan/atau kenikmatan sebagai objek PPh.

“Artinya ada metode gross dikarenakan PPh menjadi beban karyawan, maka nilai tunai take home pay akan terpengaruh dan terjadi penurunan,” tambahnya.

- Metode net

Christian menuturkan, tabel di atas menggambarkan bahwa dengan kondisi penghasilan neto yang sama, PPh 21 menjadi lebih tinggi disaat PMK Nomor 66 Tahun 2023 berlaku. Hal ini dikarenakan adanya penambahan natura sebagai objek PPh.

“Pada metode net dikarenakan PPh menjadi beban tunjangan pajak yang diberikan oleh perusahaan, maka akan terdapat kenaikan beban perusahaan,” jelasnya.

Dengan menerapkan prinsip keadilan dalam PMK Nomor 66 Tahun 2023, Christian memproyeksi, penerimaan negara pun dapat meningkat dengan optimal. Terutama atas natura dan/atau kenikmatan karyawan yang tidak berhubungan dengan kegiatan usaha.

“Sebelumnya hal ini dikoreksi secara fiskal sebagai biaya, sehingga berdampak pada kenaikan PPh badan, namun bukan merupakan objek bagi penerimanya. Dengan adanya PMK Nomor 66 Tahun 2023, hal ini akan menjadi objek juga bagi penerimanya, alhasil terdapat perluasan objek pajak. Dalam contoh kasus karyawan dengan layer PPh yang tinggi, misalnya direksi, maka akan terdapat tambahan penerimaan negara yang cukup besar,” pungkas Christian menutup sesi wawancara.

Comments