Pengertian, Objek, Tarif dan Syarat Pembayaran BPHTB

Pengertian, Objek, Tarif dan Syarat Pembayaran BPHTB. Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB) memegang peranan yang cukup penting dalam lalu lintas hukum berkaitan dengan perolehan hak atas tanah dan bangunan.

Ketentuan Undang-undang BPHTB menentukan bahwa pejabat yang berwenang mengesahkan suatu perolehan hak atas tanah dan bangunan, yaitu notaris/PPAT, pejabat lelang, dan pejabat pertanahan, hanya dapat menandatangani akta/risalah lelang/surat keputusan pemberian hak atas tanah setelah pihak yang memperoleh hak atas tanah dan bangunan (yang merupakan wajib pajak) menyerahkan bukti pelunasan BPHTB terutang. Hal ini membuat BPHTB menjadi penting dalam suatu transaksi prolehan hak atas tanah dan bangunan.

1. Pengertian dan Dasar Hukum BPHTB

Bea perolehan hak atas tanah dan bangunan merupakan pajak yang wajib di bayarkan kepada pemerintah untuk setiap pembelian/pemindahan hak atas tanah dan bangunan, dimana besaran nilai pajak yang wajib disetorkan sudah diatur oleh Undang Undang No. 20 Tahun 2000 Tentang Bea Perolehan Hak atas Tanah.

Dasar hukum BPHTB adalah Undang-Undang Nomor 21 tahun 1997 jo. Undang-Undang Nomor 20 tahun 2000 tentang Perubahan atas Undang-Undang Nomor 21 tahun 1997 tentang Bea Perolehan Hak atas Tanah dan Bangunan. Kemudian pajak ini masuk dalam UU No. 28 Tahun 2009 tentang PDRD Pasal 85 sampai dengan Pasal 93 Peraturan terkait lainnya antara lain:

a. Peraturan Pemerintah Nomor 111 s.d. 114 tahun 2000,

b. Keputusan Menteri Keuangan Nomor 561/KMK.04/2004 tentang Pemberian Pengurangan Bea Perolehan Hak atas Tanah dan Bangunan sebagaimana telah beberapa kali diubah terakhir dengan Peraturan Menteri Keuangan Nomor 91/PMK.03/2006

c. Keputusan Menteri Keuangan Nomor 516/KMK.04/2000 tentang Tata Cara Penentuan Besarnya Nilai Perolehan Objek Pajak Tidak Kena Pajak Bea Perolehan Hak atas Tanah dan Bangunan sebagaimana terakhir diubah dengan PMK Nomor 14/PMK.03/2009.

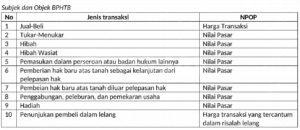

2. Subjek dan Objek BPHTB

Subjek pajak BPHTB adalah orang pribadi atau badan yang memperoleh hak atas tanah dan bangunan dengan kata lain adalah pihak yang menerima pengalihan hak baik itu badan mapupun orang pribadi. Subjek pajak yang dikenakan kewajiban membayar pajak menjadi wajib pajak.

Objek pajak BPHTB adalah perolehan hak atas tanah atau bangunan yaitu terhadap peristiwa hukum atau perbuatan hukum atas transaksi/peralihan haknya yang meliputi pemindahan hak dan pemberian hak baru Perolehan hak tersebut meliputi; Dasar Pengenaan BPHTB. Dasar pengenaan BPHTB adalah Nilai Perolehan Objek Pajak (NPOP).

Jenis jenis traksaksi yang menjadi objek pajak dalam BPHTB

Jika NPOP sebagaimana dimaksud pada angka 1 sampai dengan 9 tidak diketahui atau lebih rendah dari NJOP yang digunakan dalam pengenaan PBB pada tahun terjadinya perolehan maka DPP yang dipakai adalah NJOP.

3. Tarif dan cara menghitung BPHTB

Tarif BPHTB menurut Undang-Undang Nomor 21 tahun 1997 jo. Undang-Undang Nomor 20 tahun 2000 Pasal 5 adalah sebesar 5% dari Nilai Perolehan Objek Pajak Kena Pajak (NPOPKP). Sedangkan menurut UU No. 28 Tahun 2009 tentang PDRD Pasal 88 disebutkan bahwa tarif BPHTB ditetapkan paling tinggi sebesar 5% dan ditetapkan dengan Peraturan Daerah.

Perhitungan BPHTB berdasarkan Undang-Undang No. 21 Tahun 1997 jo. Undang-Undang Nomor 20 tahun 2000 Pasal 8 adalah sebagai berikut:

BPHTB = 5% x (NPOP – NPOPTKP) atau 5% x (NJOP – NPOPTKP)

Sedangkan perhitungan BPHTB menurut UU Nomor 28 Tahun 2009 Pasal 89 adalah sebagai berikut:

BPHTB = max 5% x (NPOP – NPOPTKP) atau max 5% x (NJOP – NPOPTKP)

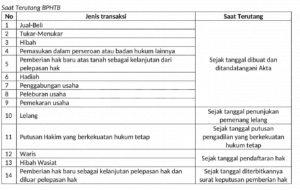

4.Saat Terutanngnya BPHTB

Menurut ketentuan pasal 9 ayat (1) UU BPHTB No. 20 Tahun 2000 menyatakan bahwa saat terutang pajak atas perolehan hak atas tanah dan atau bangunan adalah sebagai berikut :

Saat Terutanngnya BPHTB

Pajak terutang harus dilunasi pada saat terjadinya perolehan hak, dengan kata lain saat terutang pajak BPHTB adalah merupakan saat untuk wajib membayar pajak. Tempat pajak terutang adalah di wilayah Kabupaten, Kota, atau Propinsi yang meliputi letak tanah dan atau bangunan.

5. Mengenai syarat pembayaran BPHTB dan Ketetapan BPHTP

Pajak yang terutang dibayar ke kas negara melalui Kantor Pos dan atau Bank Badan Usaha Milik Negara atau Bank Badan Usaha Milik Daerah atau Tempat Pembayaran lain yang ditunjuk oleh Menteri Keuangan dengan Surat Setoran Bea Perolehan Hak atas Tanah dan atau Bangunan (SSB).

Direktorat Jenderal Pajak (menurut UU No. 20 Tahun 2000) atau Kepala Daerah (menurut UU No. 28 Tahun 2009) dalam jangka waktu 5 tahun sesudah terutangnya BPHTB setelah terlebih dahulu melakukan pemeriksaan lapangan ataupun kantor dan dapat menerbitkan Surat Ketetapan Bea (SKB) atau Surat Ketetapan Pajak Daerah (SKPD):

a. Lebih Bayar (LB), apabila pajak yang dibayar ternyata lebih besar daripada jumlah pajak yang terutang atau dilakukan pembayaran pajak yang tidak seharusnya terutang,

b. Nihil (N), apabila jumlah pajak yang dibayar sama dengan jumlah pajak terutang,

c. Kurang Bayar (KB) apabila berdasarkan hasil pemeriksaan atau keterangan lainnya ternyata jumlah pajak yang terutang tidak atau kurang bayar.

d. Kurang Bayar Tambahan (KBT) apabila ditemukan data baru dan atau data yang semula belum terungkap (novum) yang menyebabkan penambahan jumlah pajak yang terutang kecuali WP melapor sebelum pemeriksaan.

Terhadap jumlah kekurangan pajak yang terhutang dalam SKBKB tersebut dikenakan sanksi administrasi sebesar 2% sebulan dihitung dari pajak yang kurang atau terlambat dibayar untuk jangka waktu paling lama 24 bulan (sehingga maksimal 48%) terhitung sejak tanggal terutangnya pajak.

Sedangkan terhadap kekurangan pajak yang terutang dalam SKBKBT dikenakan sanksi administratif berupa kenaikan sebesar 100% dari jumlah kekurangan pajak tersebut, namun demikian jika WP melaporkan sendiri sebelum dilakukan pemeriksaan maka kenaikan tersebut tidak dikenakan. Jangka waktu pelunasan SKB tersebut adalah 1 bulan sejak tanggal diterbitkannya surat ketetapan.

6. Surat Tagihan BPHTP (STB)

Menurut UU No. 20 Tahun 2000 Direktorat Jenderal Pajak dapat menerbitkan STB apabila;

a. Pajak yang terutang tidak atau kurang bayar,

b. Dari hasil pemeriksaan kantor surat setoran BPHTB terdapat kekurangan pembayaran pajak sebagai akibat salah tulis dan atau salah hitung,

c. Wajib pajak dikenakan sanksi berupa denda dan atau bunga,

d. Sanksi administrasi dikenakan bunga sebesar 2% sebulan untuk jangka waktu paling lama 24 bulan sejak terutangnya pajak.

Sanksi administrasi berupa bunga 2% sebulan untuk jangka waktu paling lama 24 bulan dapat dikenakan apabila hasil pemeriksaan menyatakan kurang bayar, sanksi ini dihitung mulai saat terutangnya pajak sampai dengan diterbitkannya Surat Ketetapan Bea Perolehan Hak atas Tanah dan Bangunan Kurang Bayar (SKBKB).

Comments