MIB Kupas Tuntas Strategi Kelola Pajak Perusahaan

Pajak.com, Jakarta – Pajak merupakan salah satu kewajiban yang harus dipenuhi oleh setiap perusahaan yang beroperasi di Indonesia. Namun, tidak semua perusahaan memiliki kemampuan dan pengetahuan yang memadai untuk kelola pajak perusahaan secara efektif dan efisien. Pengelolaan pajak yang tidak tepat dapat menimbulkan kerugian bagi perusahaan. Hal ini disebabkan adanya risiko perpajakan berupa sanksi perpajakan akibat ketidakpatuhan dan kesalahan.

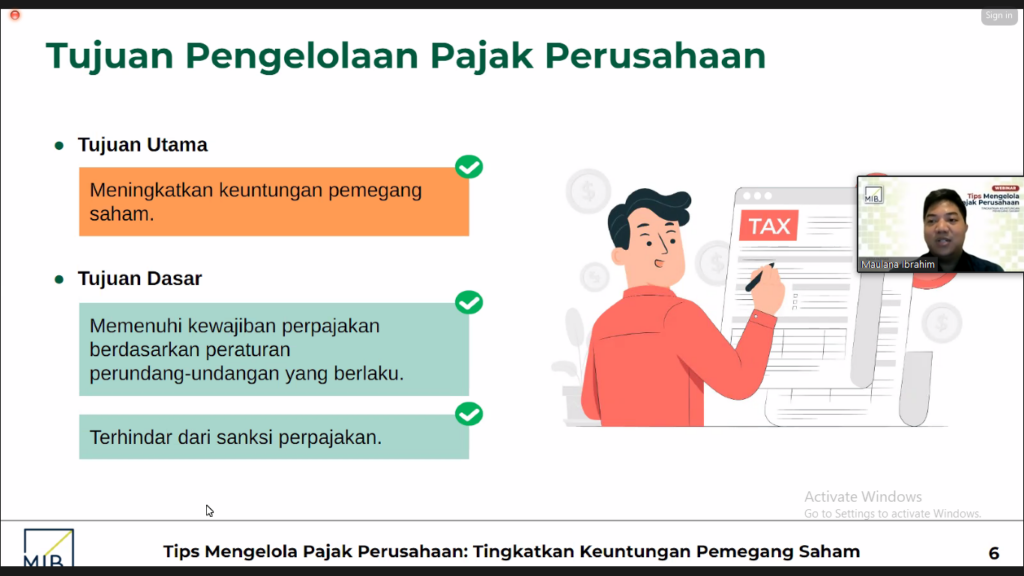

Oleh karena itu, perusahaan perlu memiliki strategi dan sistem kelola pajak perusahaan yang sesuai dengan karakteristik dan kebutuhan bisnisnya. Tax Director MIB Maulana Ibrahim mengatakan, dengan adanya perencanaan pajak, perusahaan dapat mengoptimalkan pendapatan dan memitigasi berbagai macam risiko, sekaligus membantu perusahaan agar terhindar dari sanksi perpajakan.

“Kita harus memenuhi kewajiban perpajakan, sehingga tidak ada sanksi perpajakan. Dengan demikian, ultimate goal-nya adalah keuntungan pemegang saham, dan inilah nanti yang bisa menentukan apakah pengelolaan pajak perusahaan itu baik atau tidak. Jika semua kewajiban telah terpenuhi berarti baik, jika belum terpenuhi artinya belum tercapai. Jadi ini tujuan dari mengelola pajak perusahaan,” jelas Maulana dalam webinar MIB bertajuk “Tips Mengelola Pajak Perusahaan: Tingkatkan Keuntungan Pemegang Saham”, dikutip Pajak.com, Rabu (2/8).

Pada awal paparannya, Maulana menyebut ada tiga tahapan yang perlu dipahami perusahaan dalam kelola pajak perusahaan, dimulai dari perencanaan, implementasi, hingga pengawasan dan pengendalian.

Perencanaan

Pada proses perencanaan, Maulana membaginya menjadi beberapa langkah. Pertama, analisis transaksi dan struktur perusahaan. Maulana menyampaikan, langkah ini bertujuan untuk memahami jenis dan karakteristik transaksi yang akan dilakukan oleh perusahaan, seperti jual-beli, pinjam-meminjam, atau restrukturisasi. Langkah ini juga bertujuan untuk memahami struktur perusahaan, seperti jumlah dan lokasi cabang, anak perusahaan, atau pihak afiliasi.

Kedua, penelusuran peraturan perpajakan yang berlaku. Langkah ini bertujuan untuk mengetahui aturan dan kewajiban perpajakan yang terkait dengan transaksi dan struktur perusahaan. Upaya ini juga bertujuan untuk mengetahui apakah ada sengketa atau kasus perpajakan yang berkaitan dengan hal-hal tersebut, sehingga dapat diidentifikasi potensi risiko yang mungkin timbul.

Ketiga, penyusunan solusi pengelolaan pajak. Langkah ini bertujuan untuk merumuskan strategi dan sistem pengelolaan pajak yang sesuai dengan kebutuhan dan tujuan perusahaan. Artinya, perusahaan harus pintar memilih cara yang paling efektif dan efisien untuk meminimalkan beban pajak dan menghindari sanksi pajak.

Maulana menekankan, perencanaan ini dapat membantu perusahaan mencapai tujuan utamanya, yaitu meningkatkan keuntungan pemegang saham dan memenuhi kewajiban perpajakan. Perencanaan ini juga dapat membantu perusahaan mengantisipasi risiko pajak yang ada.

Oleh karena itu, perusahaan-perusahaan yang pengelolaannya baik biasanya menggunakan tenaga ahli dalam melakukan perencanaan, seperti konsultan keuangan dalam urusan pengelolaan keuangan perusahaan, konsultan penilai untuk menilai aset perusahaan, dan konsultan pajak untuk urusan perpajakan. Dengan demikian, mereka dapat memastikan bahwa pengelolaan pajak mereka sesuai dengan hukum dan menguntungkan bagi mereka.

“Biasanya, perusahaan-perusahaan yang pengelolaannya baik tentu mereka melakukan perencanaan secara matang untuk mengantisipasi risiko yang ada. Pada umumnya, mereka menggunakan tenaga ahli dalam melakukan perencanaan,” ucap Maulana.

Lebih lanjut, Maulana menguraikan proses perencanaan Pajak Penghasilan (PPh) badan yang dikenakan atas keuntungan perusahaan. Proses ini bertujuan untuk memilih cara yang paling menguntungkan bagi perusahaan dan pemegang saham dalam membayar pajak, yang mempertimbangkan beberapa hal, yaitu:

1. Cara menghitung keuntungan perusahaan. Ini berarti perusahaan harus mengetahui pendapatan dan biaya yang sesuai dengan ketentuan perpajakan. Pendapatan yang diperhitungkan adalah pendapatan yang tidak dikenakan PPh final atau bebas pajak. Sementara biaya yang diperhitungkan adalah biaya yang diperbolehkan oleh peraturan perpajakan. Contoh biaya yang tidak diperbolehkan adalah biaya PPh badan dan sanksi pajak.

2. Cara membayar PPh badan. Maulana menyebut, perusahaan mesti memahami tarif PPh badan yang berlaku untuk keuntungan perusahaan. Tarif PPh badan adalah 22 persen untuk tahun 2023. Tarif ini dapat dikurangi menjadi 19 persen jika perusahaan merupakan perusahaan terbuka dan memenuhi persyaratan.

3. Cara membagikan dividen kepada pemegang saham. Menurut Maulana, perusahaan harus mengetahui apakah dividen tersebut dikenakan pajak atau tidak. Dividen yang dibagikan oleh perusahaan domestik kepada perusahaan domestik tidak dikenakan pajak. Sedangkan, dividen yang dibagikan kepada pemegang saham individu dalam negeri tidak dikenakan pajak sepanjang memenuhi persyaratan. Selain itu, dividen yang dibagikan kepada pemegang saham asing dikenakan PPh Pasal 26 atau tarif sesuai tax treaty.

4. Cara mendapatkan keuntungan lain bagi pemegang saham dengan mengetahui alternatif lain selain dividen yang dapat memberikan keuntungan bagi pemegang saham. Contohnya, memberikan pinjaman kepada perusahaan dan melakukan transaksi dengan perusahaan.

5. Cara mengoptimalkan cash flow dan angka setelah pajak. Ini berarti perusahaan harus mengetahui dampak dari setiap pilihan terhadap arus kas dan laba bersih setelah pajak. Dengan demikian, manajemen dapat membandingkan dan memilih cara yang paling menguntungkan bagi perusahaan dan pemegang saham.

Implementasi

Selanjutnya, Maulana memaparkan tentang proses implementasi pengelolaan pajak perusahaan. Menurutnya, proses ini sangat penting dan krusial, karena menyangkut kewajiban perpajakan yang harus dipenuhi oleh perusahaan. Adapun proses ini juga terdiri dari beberapa langkah.

Pertama, mendaftarkan perusahaan sebagai Wajib Pajak. Ini berarti perusahaan harus memiliki Nomor Pokok Wajib Pajak (NPWP) dan terdaftar sebagai Pengusaha Kena Pajak (PKP) jika penjualan perusahaan telah mencapai Rp 4,8 miliar.

Kedua, menghitung pajak yang harus dibayar, dipotong, atau dipungut oleh perusahaan. Artinya, perusahaan harus mengetahui besaran pajak yang berlaku untuk aktivitas bisnisnya, seperti PPh, PPN, atau pajak lainnya.

Ketiga, membayar pajak sesuai dengan perhitungan yang telah dilakukan. Ini berarti perusahaan harus menyetor uang ke kas negara melalui bank atau Kantor Pos sebagai bentuk ketaatan perpajakan.

Keempat, melaporkan pajak yang telah dibayar, dipotong, atau dipungut oleh perusahaan. Perusahaan harus membuat Surat Pemberitahuan (SPT) Tahunan, dan mengirimkannya ke kantor pajak secara daring atau langsung.

Kelima, membuat dokumen transfer pricing jika perusahaan memiliki transaksi dengan pihak afiliasi yang nilainya telah melebihi batas yang telah ditentukan. Ini berarti perusahaan harus menyediakan bukti dan penjelasan tentang harga yang ditetapkan untuk transaksi tersebut agar menunjukkan bahwa transaksi dengan pihak afiliasi dilakukan dengan harga yang wajar.

Keenam, menyelesaikan sengketa pajak jika ada perbedaan pendapat antara perusahaan dan kantor pajak. Ini berarti perusahaan dapat mengajukan keberatan ke kantor pajak, dan banding atau gugatan ke pengadilan pajak, jika merasa tidak puas dengan hasil pemeriksaan.

Dengan poin-poin penting yang dapat dilakukan pada tahapan implementasi ini, Maulana menekankan pentingnya proses implementasi pengelolaan pajak perusahaan karena dapat membantu perusahaan memenuhi kewajiban perpajakan secara lengkap, jelas, dan akurat.

“Strategi-strategi tadi tentu harus kita hitung secara matang. Nah, kita harus analisis secara mendalam, diimbangi juga dengan mencari aturan yang berlaku. Jadi, setelah kita analisis, kita hitung-hitung, kemudian kita cari aturan yang berlaku seperti apa,” ucap Maulana.

Pengawasan dan pengendalian

Maulana menegaskan bahwa proses pengawasan dan pengendalian sangatlah penting, lantaran di fase ini perusahaan dituntut untuk me-review pemenuhan kewajiban perpajakan. Tak hanya itu, perusahaan juga dituntut untuk bisa melakukan pembetulan atas kekeliruan yang telah dilakukan, supaya perusahaan terhindar dari sanksi perpajakan yang lebih besar.

Menurut Maulana, teknik yang dapat digunakan pada proses ini adalah ekualisasi, yaitu membandingkan antara angka dalam laporan keuangan dengan angka yang dilaporkan pada SPT tahunan. “Kita bisa menggunakan teknik ekualisasi, teknik ini yang biasa digunakan oleh pemeriksa pajak.”

Ia mengemukakan, ekualisasi dapat diimplementasikan pada beberapa jenis pajak. Pertama, PPh badan. Dalam me-review PPh badan, perusahaan dapat membandingkan pendapatan perusahaan dengan penjualan yang terutang PPN.

“Jika penjualan terutang PPN lebih besar dari PPh badan, maka ada risiko kurang melaporkan penjualan dalam SPT PPh badan, sehingga kalau kita diperiksa, bisa saja PPh badan kita jadi kurang bayar. Jika demikian, kita harus bisa menjelaskan alasan perbedaan tersebut, misalnya karena penjualan sudah kena PPN sebelum ada invoice, sedangkan pendapatan baru dihitung berdasarkan invoice,” urainya.

Kedua, PPh potong dan pungut (PotPut) yang dipotong atau dipungut oleh perusahaan atas pembayaran kepada pihak lain. Dalam me-review PPh PotPut, perusahaan harus membandingkan antara biaya perusahaan dengan objek pemotongan atau pemungutan PPh PotPut.

“Jika biaya perusahaan lebih besar dari objek PPh PotPut, maka ada risiko kita kurang melaporkan PPh PotPut. Kita harus bisa menjelaskan alasan perbedaan tersebut, misalnya karena biaya perusahaan terdiri dari biaya yang tidak kena PPh PotPut,” ucap Maulana.

Ketiga, dalam me-review PPN, perusahaan dapat membandingkan pendapatan di dalam laporan keuangan dengan penjualan yang dilaporkan pada SPT masa PPN.

“Ini hampir sama dengan PPh badan tadi, di mana kita melakukan ekualisasi pendapatan versus penjualan terutang PPN. Jika penjualan pada SPT PPh badan lebih besar dari SPT masa PPN maka ada risiko perusahaan kurang atau belum memungut PPN. Jika demikian, perusahaan harus bisa menjelaskan alasan perbedaan tersebut, misalnya karena perbedaan waktu antara saat terutangnya PPN dengan penerbitan invoice,” jelasnya.

Comments