Simak Aturan PTKP Terbaru Tahun 2023

Pajak.com, Jakarta – Undang-Undang No. 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP) merupakan bagian upaya pemerintah dalam melakukan reformasi di bidang perpajakan jilid III. Dalam UU HPP tersebut, salah satu materi yang disesuaikan adalah ketentuan mengenai Undang-Undang Pajak Penghasilan (UU PPh), termasuk aturan untuk penghasilan tidak kena pajak (PTKP). Lantas, bagaimana aturan PTKP terbaru yang berlaku pada 2023 ini?

Sejatinya, PTKP merupakan batasan nominal tertentu dari pendapatan Wajib Pajak yang tidak dikenakan pajak. PTKP inilah yang menjadi acuan atau dasar perhitungan PPh 21. Adapun penyesuaian PTKP yang dilaksanakan pada 2023 adalah untuk menekan defisit anggaran dan meningkatkan rasio pajak, sehingga pemerintah mengambil langkah kebijakan fiskal.

Aturan itu pun diperjelas dalam Peraturan Pemerintah Nomor 55 Tahun 2022 tentang Penyesuaian Pengaturan di Bidang Pajak Penghasilan (PP 55/2022) yang diteken Presiden Joko Widodo pada 20 Desember 2022. PP ini merupakan salah satu aturan turunan dari UU HPP dalam kategori UU PPh.

Dalam beleid tersebut, disebutkan bahwa setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak yang berupa penghasilan merupakan objek pajak. Artinya, setiap penghasilan yang diterima karyawan baik dari dalam maupun luar negeri akan dikenai pajak.

Sebagaimana diketahui sebelumnya, salah satu yang tertuang dalam UU HPP yakni perubahan batas penghasilan kena pajak (PKP) menjadi Rp 60 juta per tahun, dari sebelumnya Rp 50 juta per tahun. Sementara tarifnya tetap 5 persen.

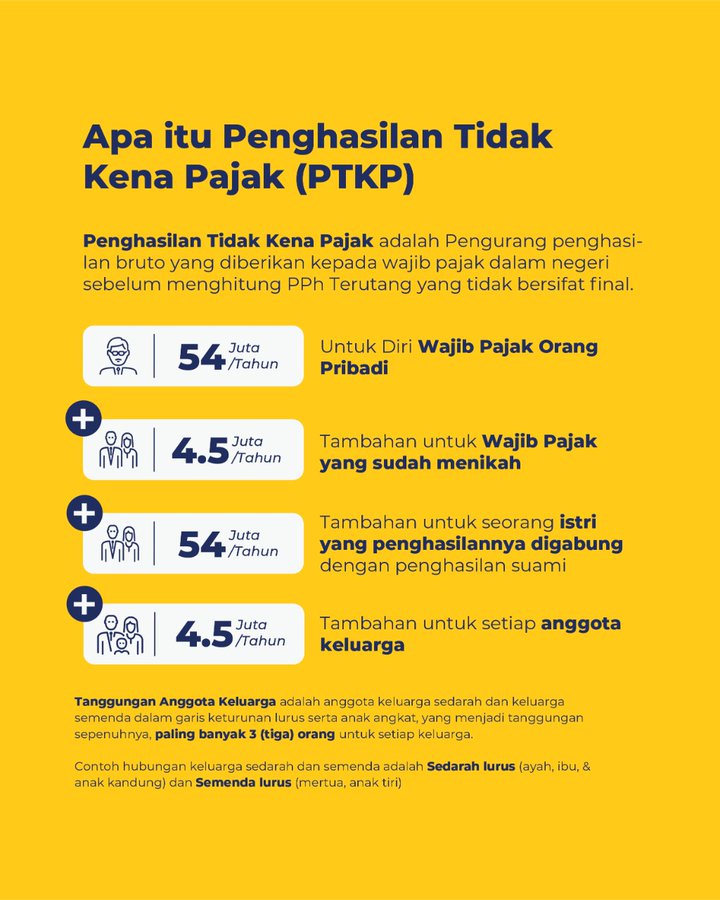

Selanjutnya, pemerintah menetapkan PTKP Wajib Pajak orang pribadi masih sebesar Rp 54 juta per tahun atau Rp 4,5 juta per bulan. Namun, dalam aturan terbaru, angka ini tidak menjadi batas, dan masih dapat bertambah. Dengan begitu, Wajib Pajak orang pribadi yang punya penghasilan Rp 54 juta masuk dalam kategori PTKP dan bisa meminta sebagai Wajib Pajak Tidak Efektif (WP NE) sehingga tidak perlu menyampaikan Surat Pemberitahuan (SPT).

Di sisi lain, lantaran persentase pengenaan PPh sebagaimana diatur dalam Pasal 21 masih sama, yakni sebesar 5 persen, maka seorang pekerja atau karyawan akan diwajibkan membayar PPh jika gajinya dalam sebulan paling sedikit Rp 5 juta. Dus, jika penghasilan neto Wajib Pajak orang pribadi yang menjalankan usaha maupun kerja bebas berjumlah di bawah PTKP, maka yang bersangkutan tidak dikenakan pajak.

Yang perlu diingat, pemberlakuan tarif dalam cara menghitung pajak penghasilan tidaklah tetap. Penyebabnya adalah indeks biaya hidup setiap tahun, penetapan upah minimum, dan inflasi. Sehingga, penghitungan PTKP secara manual harus dilakukan dengan jeli agar tidak terjadi kesalahan dalam menghitung. Besaran PTKP masih dapat bertambah, tidak hanya Rp 54 juta dalam setahun, yang dapat diperoleh dari:

1. Sebesar Rp 4,5 juta per tahun tambahan untuk Wajib Pajak yang berstatus kawin alias menikah.

2. Sejumlah Rp 54 juta per tahun tambahan untuk satu istri yang laporan penghasilannya digabung dengan penghasilan suami.

3. Sebesar Rp 4,5 juta per tahun tambahan untuk setiap anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus serta anak angkat, yang menjadi tanggungan sepenuhnya, dengan jumlah tanggungan sepenuhnya adalah tiga orang untuk 1 keluarga. PTKP tambahan dari satu istri hanya berlaku jika dua orang yang sudah menikah sepakat untuk menggabungkan pendapatan keluarga dan pajak.

Berikut adalah tabel tarif PTKP berdasarkan jumlah tanggungan dikutip dari DJP:

Berikut adalah ilustrasi cara menghitung PTKP untuk Wajib Pajak Tidak/Belum Menikah (tanpa tanggungan):

Jimmy merupakan karyawan di sebuah perusahaan yang punya penghasilan per bulan sebesar Rp 4,5 juta. Status Jimmy saat ini masih lajang atau belum menikah sehingga tidak punya tambahan tanggungan. Dengan demikian penghitungan PTKP-nya yakni:

Gaji setahun – PTKP berdasarkan aturan = Rp 54 juta – Rp 54 juta = 0

Comments