Rasio Pemanfaatan “Tax Holiday” di Indonesia

Pajak.com, Jakarta — Tax holiday adalah salah satu insentif pajak yang diberikan oleh Pemerintah Indonesia untuk menarik investasi, khususnya dari industri pionir yang dianggap strategis dan berdampak besar bagi perekonomian nasional. Fasilitas ini memberikan pembebasan atau pengurangan tarif Pajak Penghasilan (PPh) badan bagi perusahaan yang menanamkan modal baru ke dalam negeri selama jangka waktu tertentu, mulai dari 5 tahun hingga 20 tahun, tergantung pada besarnya nilai investasi.

Kementerian Keuangan telah merevisi ketentuan fasilitas tax holiday melalui Peraturan Menteri Keuangan (PMK) No. 130/2020 yang mencabut PMK No. 150/2018 untuk mendorong kemudahan berusaha bagi industri pionir. PMK baru ini menambah jumlah perusahaan yang memanfaatkan fasilitas tax holiday, dari 71 bidang usaha menjadi 166 bidang usaha di berbagai lokasi investasi per Juni 2021. Industri pionir yang bisa mendapatkan tax holiday mencakup 18 sektor industri, seperti industri dasar kimia, industri logam dasar, industri pengolahan minyak bumi, dan lain-lain.

Hingga Maret 2022, terdapat 148 Surat Keputusan (SK) Fasilitas, 143 Wajib Pajak, dan 42 SK Pemanfaatan fasilitas tax holiday. Hal ini menunjukkan bahwa ada peningkatan jumlah perusahaan yang memanfaatkan fasilitas tax holiday sejak diberlakukannya PMK baru.

Sejatinya, pemerintah berharap bahwa fasilitas ini tidak hanya menghasilkan pertumbuhan penerimaan pajak saja, tetapi juga menciptakan kesempatan kerja dan nilai tambah dalam perekonomian Indonesia. Namun, di sisi lain, masih terdapat potensi investasi yang belum terserap oleh fasilitas tax holiday.

Menteri Investasi/Kepala Badan Koordinasi Penanaman Modal (BKPM) Bahlil Lahadalia mengungkapkan bahwa terdapat potensi investasi sebesar Rp 2,9 kuadriliun atau Rp 2.900 triliun, yang sudah difasilitasi Pemerintah Indonesia dengan tax holiday dan tax allowance, tetapi belum tereksekusi. Potensi investasi ini berasal dari perusahaan-perusahaan yang telah difasilitasi oleh negara sejak 4 tahun yang lalu.

Salah satu kendala yang menghambat realisasi investasi ini adalah proses administrasi dan koordinasi antara instansi terkait yang masih kurang efektif dan efisien. Selain itu, ada juga faktor eksternal seperti kondisi ekonomi global dan pandemi COVID-19 yang memengaruhi keputusan investasi. Oleh karena itu, pemerintah perlu terus melakukan penyempurnaan kebijakan dan implementasi atas kebijakan tersebut, serta meningkatkan sinergi antara pusat dan daerah dalam memberikan kemudahan dan kepastian bagi investor.

Berdasarkan dokumen Laporan Keuangan Pemerintah Pusat (LKPP) 2022 yang sudah diaudit (audited), terdapat beberapa data yang memuat pengajuan pemanfaatan fasilitas PPh badan di Indonesia.

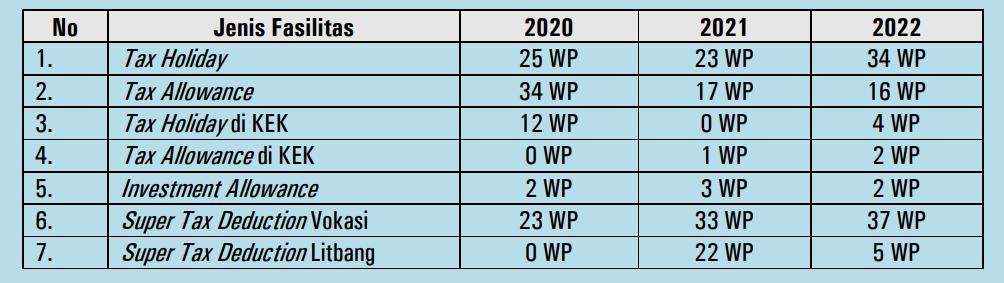

1. Pada tahun 2020, terdapat 96 Wajib Pajak yang mengajukan permohonan fasilitas PPh badan dengan rincian sebagai berikut:

– Tax holiday: 25 Wajib Pajak

– Tax allowance: 34 Wajib Pajak

– Tax holiday di Kawasan Ekonomi Khusus (KEK): 12 Wajib Pajak

– Tax allowance di KEK: 0 Wajib Pajak

– Investment allowance: 2 Wajib Pajak

– Supertax deduction vokasi: 23 Wajib Pajak

– Supertax deduction litbang: 0 Wajib Pajak

2. Pada tahun 2021, terdapat 99 Wajib Pajak yang mengajukan permohonan fasilitas PPh badan dengan rincian sebagai berikut:

– Tax holiday: 23 Wajib Pajak

– Tax allowance: 17 Wajib Pajak

– Tax holiday di KEK: 0 Wajib Pajak

– Tax allowance di KEK: 1 Wajib Pajak

– Investment allowance: 3 Wajib Pajak

– Supertax deduction vokasi: 33 Wajib Pajak

– Supertax deduction litbang: 22 Wajib Pajak

3. Pada tahun 2022, terdapat 100 Wajib Pajak yang mengajukan permohonan fasilitas PPh badan dengan rincian sebagai berikut:

– Tax holiday: 34 Wajib Pajak

– Tax allowance: 16 Wajib Pajak

– Tax holiday di KEK: 4 Wajib Pajak

– Tax allowance di KEK: 2 Wajib Pajak

– Investment allowance: 2 Wajib Pajak

– Supertax deduction vokasi: 37 Wajib Pajak

– Supertax deduction litbang: 5 Wajib Pajak

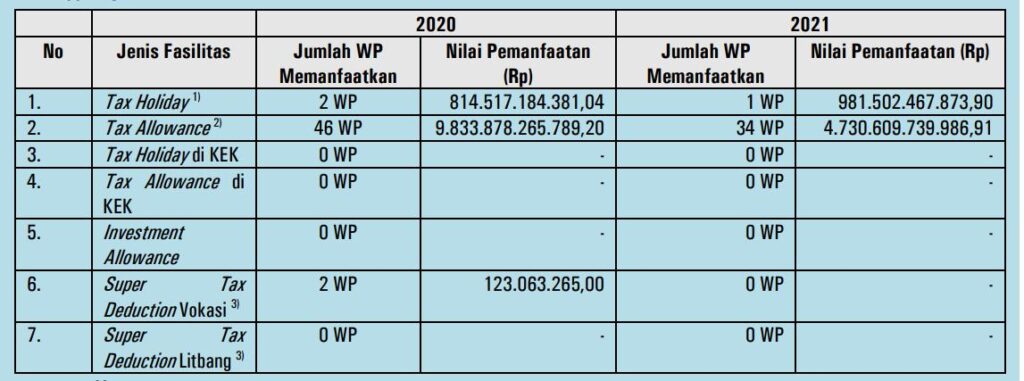

Pada dokumen Laporan Keuangan Pemerintah Pusat (LKPP) 2022, juga disajikan data yang memuat realisasi pemanfaatan fasilitas PPh badan di Indonesia.

1. Pada tahun 2020, terdapat 10 Wajib Pajak yang memanfaatkan fasilitas PPh Badan dengan rincian sebagai berikut:

– Tax holiday: 2 Wajib Pajak, dengan nilai pemanfaatan sebesar Rp 814.517.184.381.

– Tax allowance: 46 Wajib Pajak, dengan nilai pemanfaatan mencapai Rp 9.833.878.265.789.

– Tax holiday di KEK: 0 Wajib Pajak

– Tax allowance di KEK: 0 Wajib Pajak

– Investment allowance: 0 Wajib Pajak

– Supertax deduction vokasi: 2 Wajib Pajak, dengan nilai pemanfaatan sebesar Rp 123.063.265.

– Supertax deduction litbang: 0 Wajib Pajak

2. Pada tahun 2021, terdapat 14 Wajib Pajak yang memanfaatkan fasilitas PPh Badan dengan rincian sebagai berikut:

– Tax holiday: 1 Wajib Pajak, dengan nilai pemanfaatan sebesar Rp 981.502.467.873.

– Tax allowance: 34 Wajib Pajak, dengan nilai pemanfaatan mencapai Rp 4.730.609.739.986.

– Tax holiday di KEK: 0 Wajib Pajak

– Tax allowance di KEK: 0 Wajib Pajak

– Investment allowance: 0 Wajib Pajak

– Supertax deduction vokasi: 0 Wajib Pajak

– Supertax deduction litbang: 0 Wajib Pajak

Adapun nilai pemanfaatan tax holiday tersebut merupakan nilai pengurangan PPh Badan pada SPT Tahunan PPh Badan Wajib Pajak. Sementara nilai pemanfaatan tax allowance tersebut merupakan nilai pemanfaatan pengurangan penghasilan neto sebesar 30 persen dari realisasi penanaman modal yang dilakukan Wajib Pajak. Kemudian nilai pemanfaatan supertax deduction STD Vokasi dan supertax deduction Litbang dalam proses permintaan ke KPP.

Pemerintah pun menyatakan bahwa pemanfaatan fasilitas PPh badan untuk Tahun Pajak 2022 belum dapat diungkapkan, karena nilai pemanfaatan baru dapat diketahui pada saat penyampaian SPT Tahunan PPh Badan 2022 yang jatuh temponya paling lama empat bulan setelah akhir tahun pajak yaitu tanggal 30 April 2023—apabila tidak ada pengajuan perpanjangan jangka waktu penyampaian SPT Tahunan serta diperlukan waktu untuk melakukan pengolahan dan validasi data.

Comments