Contoh Perhitungan Pajak Natura bagi Karyawan

Pajak.com, Jakarta – Pemerintah telah menerbitkan aturan teknis mengenai pajak natura dan/atau kenikmatan dalam Peraturan Menteri Keuangan (PMK) Nomor 66 Tahun 2023. Aturan yang berlaku mulai 1 Juli 2023 ini perlu segera dipahami agar tidak menimbulkan kekeliruan, khususnya oleh karyawan atau Wajib Pajak orang pribadi yang menjadi objek Pajak Penghasilan (PPh) Pasal 21 atas natura dan/atau kenikmatan. Lantas, bagaimana perhitungan Pajak Penghasilan (PPh) Pasal 21 atas natura dan/atau kenikmatan bagi karyawan? Tax Compliance and Audit Supervisor TaxPrime Nosi Shavira akan membantu Pak Jaka untuk menjawab pertanyaan Anda.

Sebagai karyawan di salah satu perusahaan ternama di Indonesia, saya diberikan beberapa fasilitas dari perusahaan, seperti tempat tinggal dan membership golf. Di hari-hari tertentu saya juga mendapat bingkisan dari kantor, misalnya pada Hari Raya Idulfitri dan anniversary perusahaan. Apakah bisa diberikan gambaran secara rinci contoh menghitung pajak natura dan/atau kenikmatan atas fasilitas-fasilitas yang saya dapatkan itu?

Jawab:

Terima kasih atas pertanyaannya. Berdasarkan PMK Nomor 66 Tahun 2023 tentang Perlakuan Pajak Penghasilan atas Penggantian atau Imbalan Sehubungan dengan Pekerjaan atau Jasa yang diterima atas Diperoleh dalam bentuk natura dan/atau kenikmatan, natura/kenikmatan yang diterima atau diperoleh dalam periode Januari – Juni 2023, wajib dilakukan penghitungan, penyetoran dan pelaporan secara mandiri oleh Wajib Pajak. Sedangkan natura/kenikmatan yang diterima atau diperoleh dalam periode Juli – Desember 2023 dilakukan pemotongan oleh pemberi kerja.

Dengan demikian, Wajib Pajak orang pribadi atau karyawan perlu segera memahami teknis penghitungan PPh atas natura dan/atau kenikmatan dalam PMK Nomor 66 Tahun 2023.

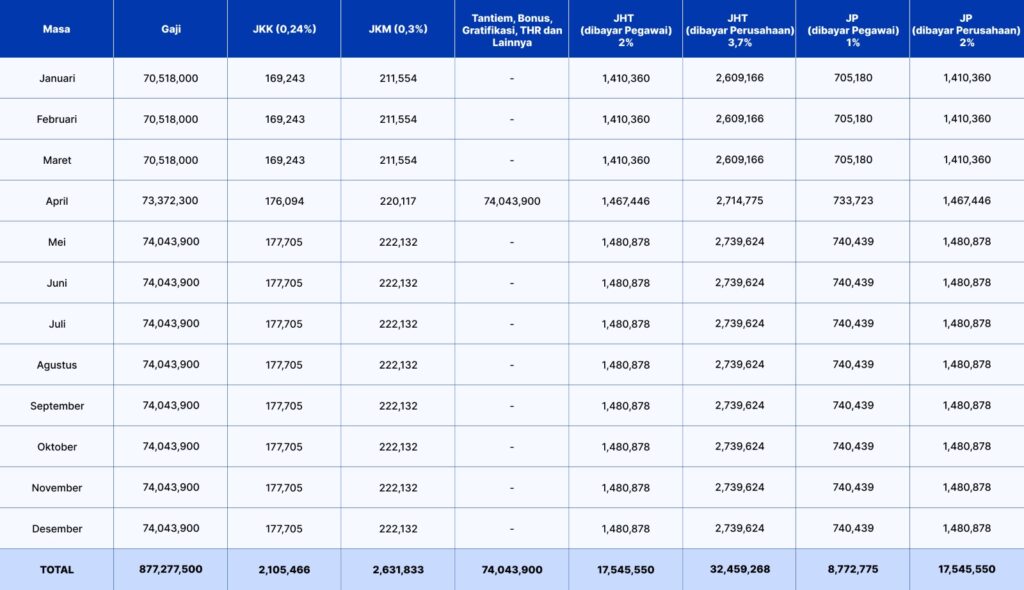

Saya akan coba membuat simulasi dengan memperkirakan nominal gaji Anda, membership golf, tempat tinggal, bingkisan Idulfitri dan bingkisan dalam rangka anniversary. Di sini saya juga menyebutkan nama perusahaan Anda dengan PT A. Berikut adalah simulasi komponen untuk penghitungan pajak penghasilan anda selama tahun 2023:

Catatan:

- JKK (Jaminan Kecelakaan Kerja);

- JKM (Jaminan Kematian);

- JHT (Jaminan Hari Tua); dan

- JP (Jaminan Pensiun).

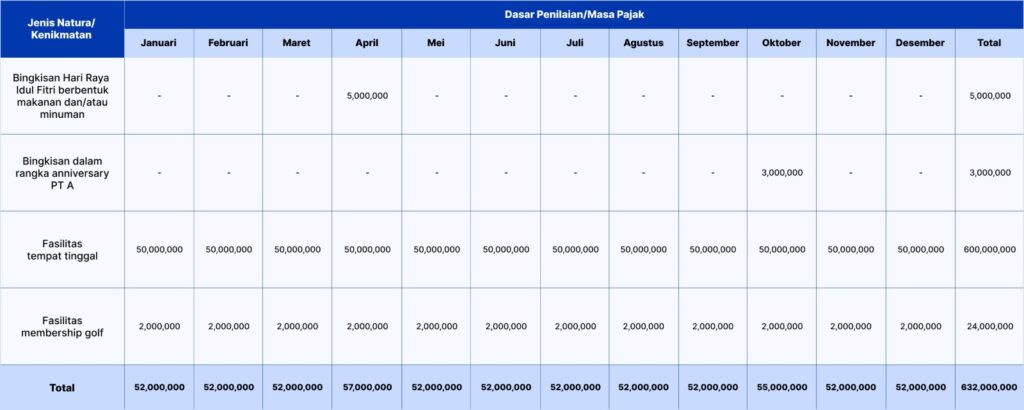

Berdasarkan daftar natura dan/atau kenikmatan yang telah disebutkan di atas, Objek Pajak atas natura dan/atau kenikmatan adalah sebagai berikut:

Berdasarkan Lampiran PMK Nomor 66 Tahun 2023, yang dikecualikan dari objek PPh adalah bingkisan dari pemberi kerja, antara lain berbentuk bahan makanan, bahan minuman, makanan dan/atau minuman dalam rangka hari besar keagamaan, meliputi Hari Raya Idufitri, Hari Raya Natal, Hari Suci Nyepi, Hari Raya Waisak, dan Tahun Baru Imlek yang diterima oleh seluruh pegawai. Maka, bingkisan berbentuk makanan dan/atau minuman saat Hari Raya Idulfitri yang diterima oleh pegawai di PT A bukan merupakan objek PPh.

Kemudian, sesuai PMK Nomor 66 Tahun 2023, pengecualian bingkisan yang diterima atau diperoleh pegawai dan secara keseluruhan bernilai tidak lebih dari Rp 3.000.000/pegawai dalam jangka waktu 1 tahun pajak. Artinya, bingkisan anniversary yang diterima oleh pegawai sepanjang tahun 2023 sebesar Rp 3.000.000 bukan merupakan objek PPh.

Kendati demikian, merujuk PMK Nomor 66 Tahun 2023, pengecualian PPh untuk fasilitas olahraga dari pemberi kerja, selain fasilitas olahraga golf, pacuan kuda, balap perahu bermotor, terbang layang, dan/atau olahraga otomotif. Dalam hal ini, fasilitas membership golf yang diberikan PT A setiap bulannya sebesar Rp 2.000.000 adalah objek PPh.

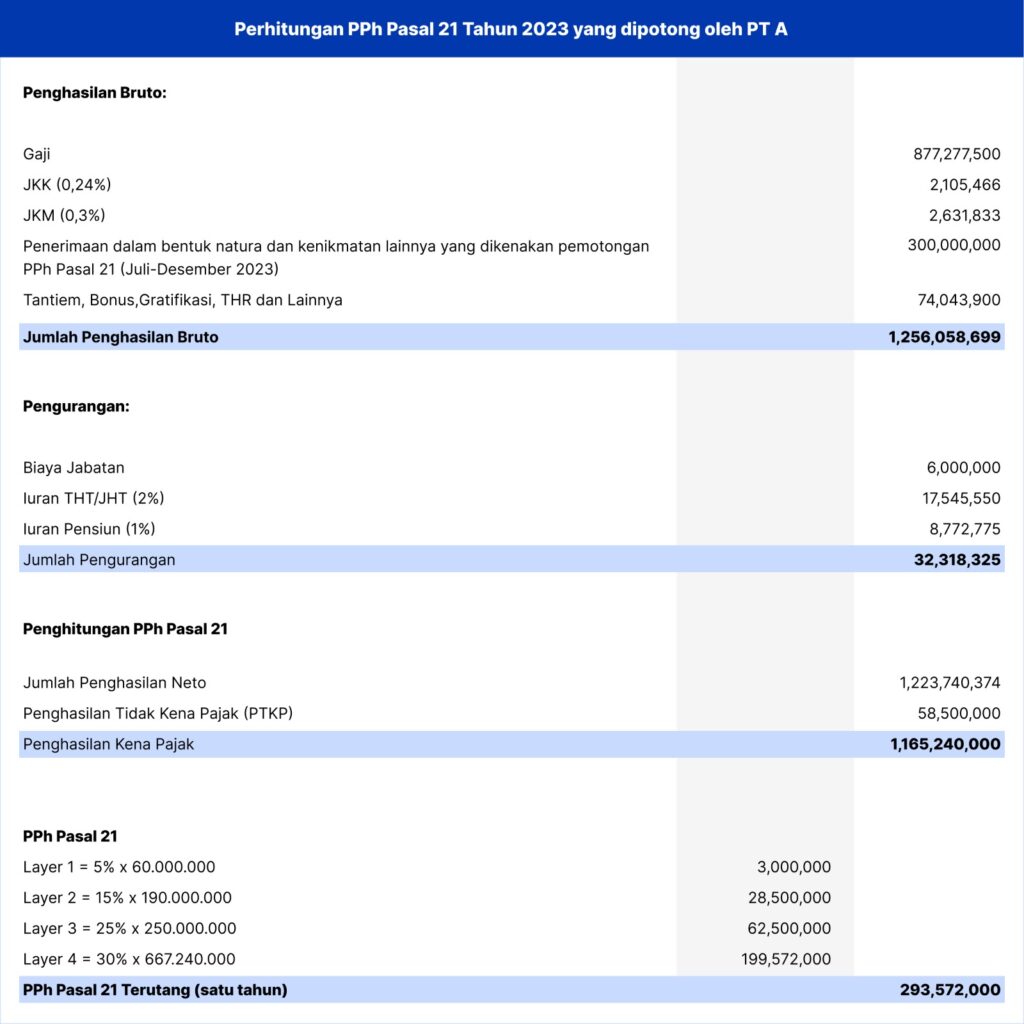

Dengan begitu, penghitungan PPh Pasal 21 tahun 2023 yang dipotong oleh PT A adalah sebagai berikut:

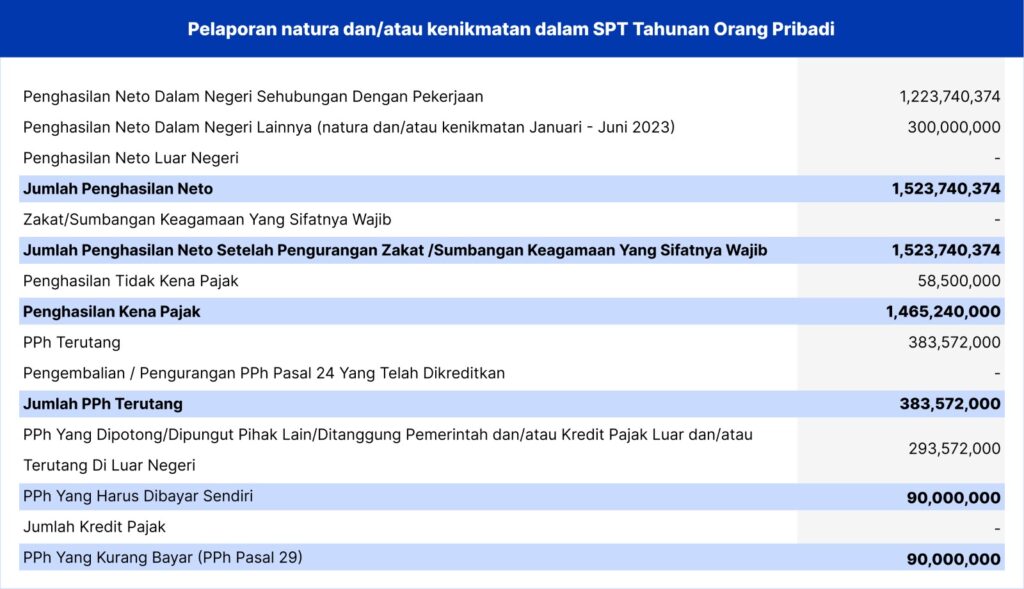

Selanjutnya, Anda wajib melaporkan penghasilan netto dalam negeri sehubungan dengan pekerjaan dan natura dan/atau kenikmatan yang diperoleh atau diterima pada masa Januari – Juni 2023 dalam SPT Tahunan PPh orang pribadi, sebagai berikut:

Demikian simulasi menghitung PPh 21 atas natura dan/atau kenikmatan bagi karyawan yang saya buat, semoga dapat memberikan gambaran secara rinci contoh menghitung pajak natura dan/atau kenikmatan atas fasilitas-fasilitas yang Anda dapatkan.

Comments