PMK 79/2023 Atasi “Gap” Penetapan NJOP dan Penilaian Harta

Pajak.com, Jakarta – PT Bina Indocipta Andalan kembali bersinergi dengan Direktorat Jenderal Pajak (DJP) untuk menyelenggarakan webinar mengenai Peraturan Menteri Keuangan (PMK) Nomor 79 Tahun 2023 tentang Tata Cara Penilaian untuk Tujuan Perpajakan. Direktur PT Bina Indocipta Andalan Jhon Eddy menilai, PMK ini sangat penting dibahas karena sebagai panduan dalam menentukan objek Pajak Bumi Bangunan (PBB) dalam penetapan Nilai Jual Objek Pajak (NJOP) serta nilai harta, baik harta berwujud, harta tidak berwujud, dan bisnis. Dengan demikian, PMK Nomor 79 Tahun 2023 diyakini mampu atasi gap penetapan NJOP dan penilaian harta untuk kepentingan perpajakan.

“Semoga pada webinar kali ini kita diberikan pencerahan oleh para narasumber. Apa sih materi substansi, bagaimana menentukan nilai objek PBB, harta berwujud, harta tidak berwujud, bisnis—apakah saham termasuk? merek dagang? Atau hak Paten?. Maka kita berharap PMK Nomor 79 Tahun 2023 akan semakin memberikan kepastian hukum. Semoga aturan ini bisa mengatasi gap, karena kadang-kadang nilai transaksi itu dianggap terlalu rendah dengan nilai pasar atau nilai wajar,” ungkap John yang juga merupakan Ketua Umum Perkumpulan Pengacara dan Praktisi Hukum Pajak Indonesia (P3HPI) sekaligus Dewan Penasehat Perkumpulan Konsultan Praktisi Perpajakan Indonesia (Perkoppi), dikutip Pajak.com, (17/11).

Fungsional Penyuluh Pajak Ahli Madya DJP Eko Ariyanto mengapresiasi inisiatif PT Bina Indocipta Andalan untuk membedah PMK Nomor 79 Tahun 2023 dalam webinar yang dikuti oleh sekitar 230 peserta ini. Ia memastikan, PMK Nomor 79 Tahun 2023 telah memuat standar penilaian yang jelas dalam rangka melaksanakan ketentuan peraturan perundang-undangan di bidang perpajakan.

“PMK ini untuk memberikan kepastian hukum mengenai penilaian untuk tujuan perpajakan secara filosofis. Sementara di lihat dari sudut pandang sosiologis, akan memberikan keadilan dan kepastian hukum mengenai pelaksanaan penilaian di bidang Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), PBB, dan penagihan pajak dengan Surat Paksa, perlu mengatur ketentuan mengenai tata cara penilaian untuk tujuan perpajakan. Dengan begitu, kami harapkan dapat mengoptimalkan penilaian dalam upaya-upaya pengamanan penerimaan negara,” jelas Eko.

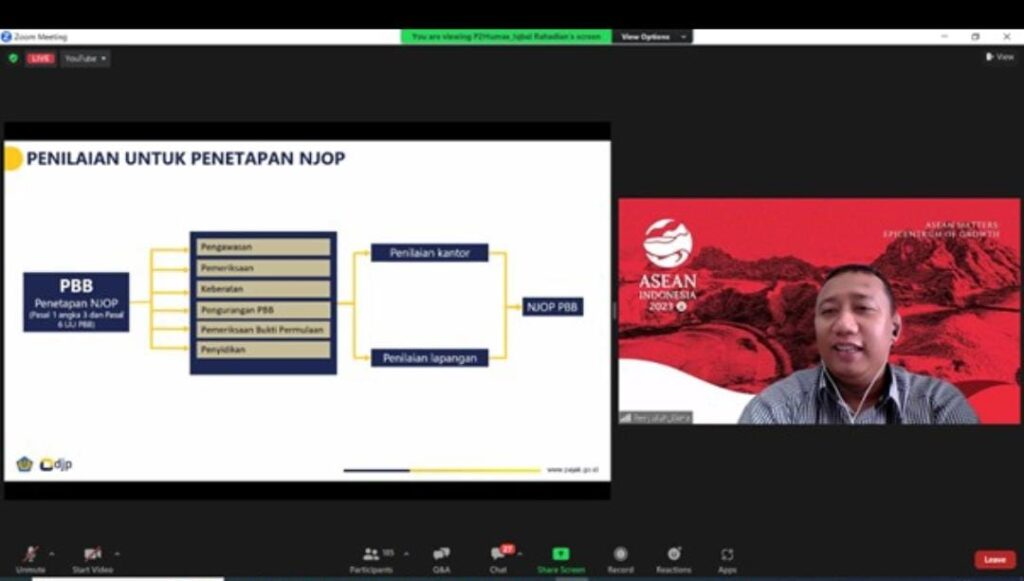

Pada kesempatan yang sama, Fungsional Penyuluhan Pajak Ahli Muda DJP Bima Pradana menjelaskan, untuk menentukan objek PBB dalam menentukan NJOP, PMK Nomor 79 Tahun 2023 menetapkan dua acuan data, yakni pertama, data sebagaimana tercantum dalam Surat Pemberitahuan Objek Pajak (SPOP). Kedua, data selain data dalam SPOP, terdiri atas data penawaran atau transaksi properti, harga satuan upah dan bangunan, harga jual komoditas hasil hutan, harga patokan hasil tambang, harga jual hasil perikanan tangkap, dan/atau harga jual hasil usaha perikanan budidaya.

“Nah, kapan diperlukannya penilaian PBB? Saat (diterbitkannya) SKP (Surat Ketetapan Pajak) PBB ketika dilakukan pemeriksaan, Surat Keputusan Keberatan pada penyelesaian keberatan PBB, Surat Keputusan Pengurangan PBB yang tidak benar pada penyelesaian permohonan, perhitungan kerugian pada pendapatan negara saat pemeriksaan bukti permulaan, dan perhitungan atau pemulihan kerugian negara saat dilakukan penyidikan,” jelas Bima.

Sementara, terkait penentuan nilai harta berwujud, harta tidak berwujud, dan bisnis, penilaian dilakukan atas nilai imbalan Pasal 4 (1) huruf a, penghasilan dari transaksi Pasal 4, harga perolehan atau harga penjualan, harga pasar, nilai pasar, harga perolehan atau nilai sisa buku Pasal 11 dan 11 A, penghasilan dan pengurangan Pasal 18, harga transaksi, serta nilai pasar atau nilai wajar.

“Dalam kaitannya, menentukan PPN, akan dinilai harga pasar wajar, jumlah biaya yang dikeluarkan/dibayarkan, dan harga pasar,” tambah Bima.

Ia juga memerinci tata cara penilaian untuk tujuan perpajakan, meliputi penyiapan bahan penilaian, pengumpulan data objek dan data pendukung penilaian, analisis data objek dan data pendukung penilaian. Kemudian, dilakukan penerapan pendekatan penilaian yang sesuai dengan objek penilaian, dilanjutkan dengan penyusunan laporan penilaian. Penyiapan bahan penilaian, mencakup pengumpulan dokumen dasar penugasan penilaian, lalu pengumpulan dokumen rencana dan program penilaian, dan/atau penyiapan sarana dan prasarana yang diperlukan dalam pelaksanaan penilaian.

“Mekanisme penilaian akan dimulai dari pembentukan Tim Penilai dari Direktur Jenderal Pajak. Kemudian, Tim Penilai melakukan penilaian berdasarkan Surat Perintah Penilaian dan Surat Perintah Penilaian perubahan yang ditetapkan oleh Direktur Jenderal Pajak. Setelahnya, Direktur Jenderal Pajak mendelegasikan kewenangannya untuk menetapkan Surat Perintah Penilaian dan Surat Perintah Penilaian perubahan kepada kepala unit yang memiliki tugas dan fungsi di bidang penilaian. Kemudian, penilaian dilakukan dalam jangka waktu paling lama tiga bulan terhitung sejak ditetapkannya Surat Perintah Penilaian,” jelas Bima.

Ia menambahkan, tindak lanjut dari penilaian, antara lain untuk pengawasan, pemeriksaan, proses pengajuan prosedur persetujuan bersama, kesepakatan harga transfer, penyelesaian keberatan, penagihan, pemeriksaan bukti permulaan, atau penyidikan.

Baca juga:

Hak dan Kewajiban Wajib Pajak saat Dilakukan Penilaian PBB atau Harta https://www.pajak.com/pajak/hak-dan-kewajiban-wajib-pajak-saat-dilakukan-penilaian-pbb-atau-harta/

Comments