Pahami TER PPh 21, MSM Consulting Fasilitasi Wajib Pajak Berkonsultasi dengan DJP

Pajak.com, Jakarta – MSM Consulting fasilitasi Wajib Pajak untuk berkonsultasi dengan Direktorat Jenderal Pajak (DJP) mengenai penerapan penghitungan Tarif Efektif Rata-Rata (TER) Pajak Penghasilan (PPh) Pasal 21 hingga implementasi penggunaan aplikasi e-Bupot dan kalkulator pajak. Konsultasi ini dimanfaatkan oleh Wajib Pajak dalam webinar bertajuk Perhitungan dan Pelaporan PPh 21 Terbaru 2024.

Materi TER PPh Pasal 21 disampaikan oleh Partner MSM Consulting Immanuel Titus, kemudian dilanjutkan dengan sesi question and answer (QA). Dalam sesi itu puluhan pertanyaan Wajib Pajak dijawab langsung oleh Penyuluh Pajak Ahli Madya Direktorat Penyuluhan, Pelayanan, dan Hubungan Masyarakat (P2Humas) DJP Dian Anggraeni.

Kepada Pajak.com, Partner MSM Consulting Airin Titus berharap, penyelenggaraan webinar yang berkolaborasi bersama DJP ini dapat memberikan jawaban yang tepat atas beragam isu perpajakan sehubungan dengan penerapan aturan PPh 21 terbaru.

“MSM Consulting berharap webinar dapat memberikan edukasi serta meningkatkan awareness publik agar up to date dengan peraturan perpajakan sehingga dapat mengimplementasikan dengan efektif dan benar,” ujar Airin, (30/1).

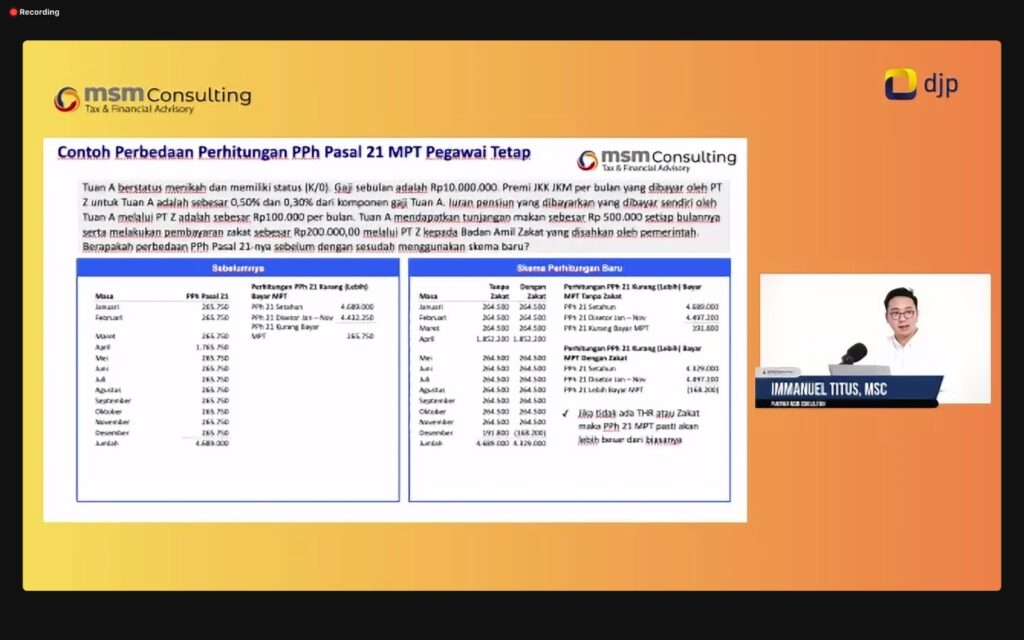

Masuk pada sesi materi, Partner MSM Consulting Immanuel Titus menegaskan bahwa TER perhitungan PPh Pasal 21 merupakan skema yang akan mempermudah Wajib Pajak. Pasalnya, cara penghitungan dalam pemotongan PPh Pasal 21 dalam ketentuan sebelumnya memiliki kompleksitas yang tinggi.

“Skema perhitungan sebelumnya juga sangat bervariasi dibandingkan dengan sistem withholding tax lainnya. Misalnya, PPh Final atau PPh Pasal 23, sehingga menyulitkan Wajib Pajak dalam memenuhi kewajiban PPh Pasal 21. Maka, ditetapkan Peraturan Pemerintah (PP) Nomor 58 Tahun 2023 tentang Tarif Pemotongan dan Pengenaan Pajak Penghasilan Pasal 21 atas Penghasilan Sehubungan dengan Pekerjaan, Jasa, atau Kegiatan Wajib Pajak Orang Pribadi yang berlaku pada 1 Januari 2024 akan memberikan kemudahan bagi pemberi kerja dalam melakukan penghitungan atas pemotongan PPh Pasal 21 sehingga dapat menekan kemungkinan salah hitung saat melaksanakan kewajiban perpajakan,” ungkap Immanuel.

Ia juga menyebutkan teknis perhitungan TER dijelaskan pada Peraturan Menteri Keuangan (PMK) Nomor 168 Tahun 2023. Beleid ini menggarisbawahi pembagian dua TER, yakni TER bulanan dan tarif efektif harian. Berikut Immanuel rincikan:

1. Pegawai tetap:

- TER bulanan digunakan untuk menghitung PPh Pasal 21 setiap masa, selain masa pajak terakhir; dan

- Tarif Pasal 17 Ayat (1) UU PPh untuk menghitung PPh Pasal 21 pada masa pajak terakhir.

2. Dewan pengawas /komisaris:

- Menggunakan TER bulanan.

3. Pegawai tidak tetap:

- TER harian untuk penghasilan yang tidak diterima bulanan dan jumlah harian/rata-rata harian sampai dengan Rp 2,5 juta;

- Tarif Pasal 17 Ayat (1) UU PPh untuk penghasilan yang tidak diterima bulanan dan jumlah harian/rata-rata harian lebih dari Rp 2,5 juta; dan

- TER bulanan untuk penghasilan yang diterima bulanan.

4. Bukan pegawai, peserta kegiatan, peserta program pensiun, dan mantan pegawai:

- Menggunakan tarif Pasal 17 Ayat (1) UU PPh.

5. Pejabat negara, PNS, TNI, Polri, dan pensiunannya:

- TER digunakan untuk menghitung PPh Pasal 21 setiap masa selain masa pajak terakhir; dan

- arif Pasal 17 Ayat (1) UU PPh untuk menghitung PPh Pasal 21 pada masa pajak terakhir.

Sementara itu, terdapat pula batasan Penghasilan Tidak Kena Pajak (PTKP) pada TER bulanan sebagai berikut:

- Kategori A:

- Tidak kawin tanpa tanggungan (TK/0) memiliki batasan PTKP Rp 54.000.000;

- Tidak kawin dengan satu tanggungan (TK/1) memiliki batasan PTKP Rp 58.500.000; dan

- Kawin tanpa tanggungan (K/0) memiliki batasan PTKP Rp 58.500.000.

- Kategori B:

- Tidak kawin dengan dua tanggungan (TK/2) memiliki batasan PTKP Rp 63.000.000;

- Tidak kawin dengan tiga tanggungan (TK/3) memiliki batasan PTKP Rp 67.500.000;

- Kawin dengan satu tanggungan (K/1) memiliki batasan PTKP Rp 63.000.000; dan

- Kawin dengan dua tanggungan (K/2) memiliki batasan PTKP Rp 67.500.000.

- Kategori C:

- Kawin dengan tiga tanggungan (K/3) memiliki batasan PTKP Rp 72.000.000.

“Pokok penyesuaian aturan perubahan skema perhitungan, meliputi menyesuaikan pengurang penghasilan bruto bukan pegawai dengan konsep dalam PMK Nomor 141 Tahun 2015, lalu, menegaskan hak penerima penghasilan untuk menerima bukti pemotongan dan tidak ada kewajiban pembuatan bupot (bukti potong) jika tidak ada penghasilan yang dibayarkan, menyesuaikan lebih bayar karena pembetulan boleh dikompensasi ke masa berikutnya—tidak harus berurutan. Kemudian, menggabungkan PMK biaya jabatan/biaya pensiun (PMK Nomor 250/PMK.03/2008) dan PMK pengurang penghasilan harian (PMK Nomor 102/PMK.010/2016),” jelas Immanuel.

Penyuluh Pajak Ahli Madya Direktorat P2Humas DJP Dian Anggraeni mengapresiasi terselenggaranya webinar edukasi dan konsultasi yang diselenggarakan oleh MSM Consulting ini. Sebab ia menyadari perlunya adaptasi dalam mengimplementasikan skema TER secara lebih efektif.

Dian juga memastikan bahwa skema perhitungan baru PPh Pasal 21 ini akan jauh lebih memudahkan Wajib Pajak dan tidak menambah beban pajak baru.

Comments