Faktur Pajak Sudah Batal Bisa Dianulir? Ini Penjelasannya

Pajak.com, Jakarta – Faktur pajak adalah dokumen penting yang digunakan untuk melaporkan transaksi antara penjual dan pembeli. Faktur pajak harus dibuat oleh penjual dan diserahkan kepada pembeli pada saat transaksi terjadi. Namun, apa yang terjadi jika faktur pajak yang sudah dibuat ternyata batal? Lalu, apakah faktur pajak yang sudah dibatalkan bisa dianulir? Pajak.com akan mengulasnya berdasarkan aturan dan prosedur yang berlaku di Indonesia.

Pembatalan faktur pajak

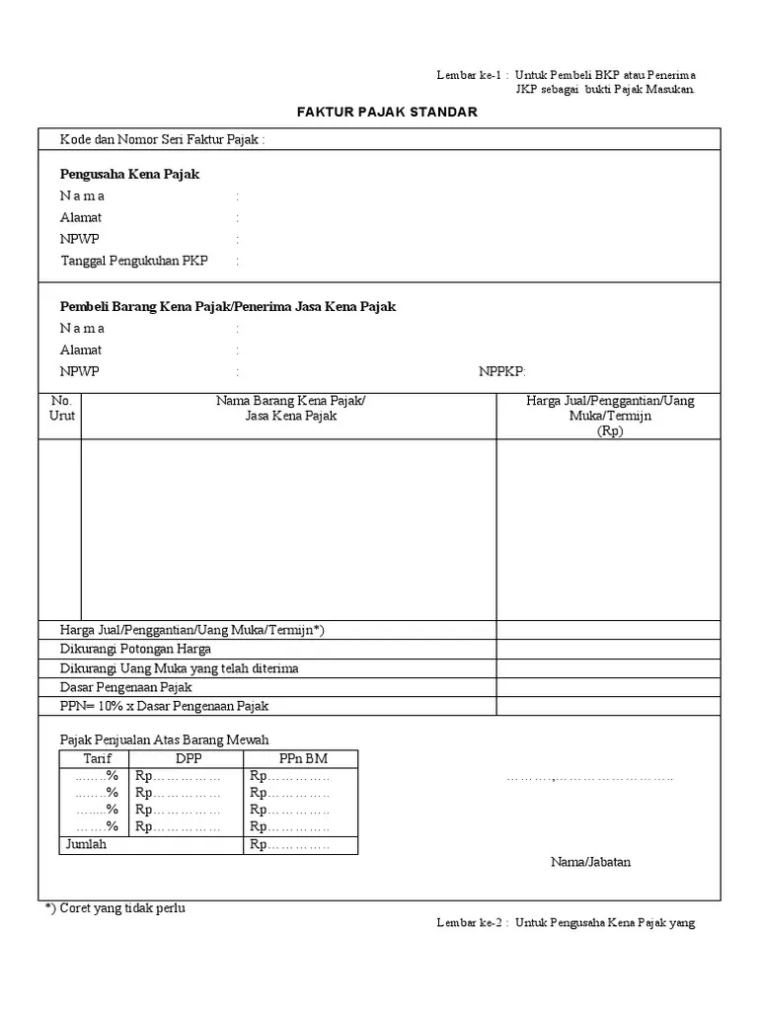

Faktur pajak menjadi dokumen yang sangat penting dalam sistem perpajakan Indonesia. Sebab, faktur pajak tidak hanya berfungsi sebagai bukti transaksi, tetapi juga sebagai dasar penghitungan dan pembayaran Pajak Pertambahan Nilai (PPN) bagi pengusaha kena pajak (PKP).

Faktur pajak berisi ragam informasi seperti nomor seri faktur pajak (NSFP), nama dan alamat penjual dan pembeli, jenis dan jumlah barang atau jasa, harga satuan, pajak pertambahan nilai (PPN), hingga total pembayaran.

Tentu, faktur pajak juga memberikan manfaat bagi Wajib Pajak, seperti memperoleh kredit PPN, mengurangi risiko pemeriksaan pajak, dan meningkatkan reputasi bisnis. Oleh karena itu, Wajib Pajak harus bertanggung jawab dalam pembuatan faktur pajak.

Namun, ada kalanya PKP mengalami faktur pajak batal, meskipun tidak diharapkan. Hal ini bisa terjadi karena berbagai alasan, baik dari pihak PKP penjual maupun PKP pembeli.

Salah satu alasan faktur pajak batal adalah pembatalan transaksi. Artinya, setelah PKP penjual membuat faktur pajak untuk menyerahkan Barang/Jasa Kena Pajak (BKP/JKP) yang sudah disepakati, ternyata PKP pembeli membatalkan transaksi tersebut. Faktur pajak batal masih bisa dilakukan selama Surat Pemberitahuan (SPT) Masa Pajak Pertambahan Nilai (PPN) yang melaporkan faktur pajak tersebut belum disampaikan.

Alasan lain faktur pajak batal adalah kesalahan pengisian faktur pajak. Kesalahan pengisian ini bukan sekadar salah mengisi nama barang atau harga barang, karena jika itu yang terjadi, maka cukup dibuat faktur pajak pengganti.

Kesalahan pengisian yang dimaksud adalah salah mengisi Nomor Pokok Wajib Pajak (NPWP) lawan transaksi. Jika hal ini yang terjadi maka faktur pajak yang sudah diterbitkan harus dibatalkan.

Walau demikian, pembatalan faktur pajak tidak semudah membalikkan telapak tangan. Ada beberapa syarat dan prosedur yang harus dipenuhi oleh Wajib Pajak yang ingin membatalkan faktur pajak.

Salah satunya, Wajib Pajak musti menyertakan bukti bahwa transaksi yang dibatalkan benar-benar terjadi, seperti surat pernyataan pembatalan, nota kredit, atau nota debet. Selain itu, Wajib Pajak juga harus melaporkan faktur pajak yang dibatalkan dalam SPT Masa PPN dengan dasar pengenaan pajak (DPP) nol.

Pembatalan penerbitan faktur pajak dapat dilakukan melalui aplikasi e-faktur dengan memilih menu “Administrasi Faktur” dan mengisi data yang diperlukan, seperti nomor faktur pajak, tanggal pembatalan, dan keterangan. Pembatalan dilakukan untuk BKP dan/atau JKP yang transaksinya dibatalkan atau barang dan/atau jasa yang seharusnya tidak dibuatkan faktur pajak.

Setelah itu, Wajib Pajak harus mencetak bukti pembatalan faktur pajak dan menyimpannya sebagai arsip. Patut diingat, pembatalan faktur pajak harus dilakukan sebelum akhir bulan dari masa pajak terjadinya transaksi.

Faktur telah batal

Akan tetapi, ada hal penting yang harus diperhatikan oleh Wajib Pajak. Faktur pajak yang sudah batal tidak dapat dianulir lagi oleh PKP. Artinya, jika ingin membatalkan atas pembatalan yang telanjur dilakukan, Wajib Pajak harus membuat faktur pajak baru atas transaksi tersebut. Adapun tanggal faktur pajak yang dicantumkan adalah tanggal saat faktur pajak dibuat.

Di sisi lain, proses ini dapat menimbulkan konsekuensi yang bakal diterima PKP dalam membuat faktur pajak baru, sebagaimana tercantum dalam Pasal 33 Peraturan Dirjen Pajak PER-3/PJ/2022.

Beleid itu menyebutkan bahwa faktur pajak dianggap tidak dibuat apabila faktur pajak dibuat setelah melewati jangka waktu tiga bulan sejak faktur pajak seharusnya dibuat. Selain itu, PKP dapat dikenakan sanksi administratif berupa denda 1 persen dari DPP. Dan, PPN yang tercantum dalam faktur pajak merupakan pajak masukan yang tidak dapat dikreditkan oleh pembeli.

Oleh karena itu, Wajib Pajak harus berhati-hati dalam membuat dan membatalkan faktur pajak. Jangan sampai terjadi kesalahan atau kelalaian yang dapat merugikan diri sendiri maupun lawan transaksi. Wajib Pajak juga harus memahami aturan dan prosedur yang berlaku agar tidak terjebak dalam masalah perpajakan.

Selain membatalkan faktur pajak, Wajib Pajak juga harus memperhatikan hal-hal lain yang berkaitan dengan faktur pajak. Misalnya, Wajib Pajak harus menyimpan faktur pajak asli dan salinannya sebagai bukti transaksi dan pelaporan pajak. Wajib Pajak juga harus mengirimkan faktur pajak elektronik (e-faktur) ke Direktorat Jenderal Pajak (DJP) melalui aplikasi e-faktur atau portal e-faktur. Wajib Pajak juga harus memastikan bahwa faktur pajak yang dibuat sesuai dengan ketentuan yang berlaku, seperti format, isi, dan tanda tangan.

Comments