Strategi Komunikasi dalam Proses Pemeriksaan Pajak

Wajib Pajak dalam menjalani bisnisnya, tidak jarang akan mengalami proses Pemeriksaan Pajak, baik itu pemeriksaan rutin maupun pemeriksaan khusus. Oleh karena itu, menjadi hal yang penting apabila Wajib Pajak dapat memahami strategi komunikasi dalam proses Pemeriksaan Pajak. Dalam artikel ini, saya akan berbagi pengalaman GNV Consulting Services dalam mendampingi pemeriksaan Wajib Pajak.

Jangka waktu pengujian dalam Pemeriksaan Pajak berkisar antara empat (4) sampai dengan enam (6) 6 bulan. Namun, sesuai dengan Pasal 15 dan 17 Peraturan Menteri Keuangan (PMK) Nomor 17/PMK.03/2013 s.t.d.t.d. PMK No.18/PMK.03/2021, jangka waktu tersebut dapat diperpanjang untuk jangka waktu dua (2) bulan. Perlu dipahami juga bahwa untuk Pemeriksaan Pajak dalam rangka permohonan pengembalian kelebihan pembayaran pajak, ketentuan jangka waktu penyelesaian permohonannya sesuai dengan Pasal 17B Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP).

Lebih lanjut, berdasarkan Pasal 13 Peraturan Pemerintah Nomor 50 Tahun 2022 mengenai Tata Cara Pelaksanaan Hak dan Pemenuhan Kewajiban Perpajakan, dijelaskan bahwa Wajib Pajak yang diperiksa berkewajiban:

- Memperlihatkan/meminjamkan buku, catatan, dokumen, dan lain sebagainya;

- Memberikan kesempatan kepada pemeriksa untuk memasuki ruangan yang dianggap perlu dalam proses pemeriksaan; dan/atau

- Memberikan data, informasi, dan keterangan lain yang diperlukan.

Atas informasi dan/atau dokumen yang diberikan kepada Pemeriksa Pajak tersebut akan dilakukan pengujian yang diatur lebih lanjut dalam SE-10/PJ/2017 tentang Petunjuk Teknis Pemeriksaan Lapangan dalam Rangka Pemeriksaan untuk Menguji Kepatuhan Pemenuhan Kewajiban Perpajakan dan SE-15/PJ/2018 tentang Kebijakan Pemeriksaan. Dalam hal ini, Wajib Pajak diberikan kesempatan untuk menjelaskan perbedaan-perbedaan atas hasil pengujian yang dilakukan oleh Pemeriksa Pajak.

Pada awal pertemuan proses Pemeriksaan Pajak, Wajib Pajak dapat mendiskusikan dengan Pemeriksa Pajak mengenai metode pemberian data/dokumen yang diminta. Pada proses ini, banyak Pemeriksa Pajak yang lebih mengutamakan penjelasan pengujian atau pemberian data/dokumen dengan menggunakan data softcopy dan melalui e-mail.

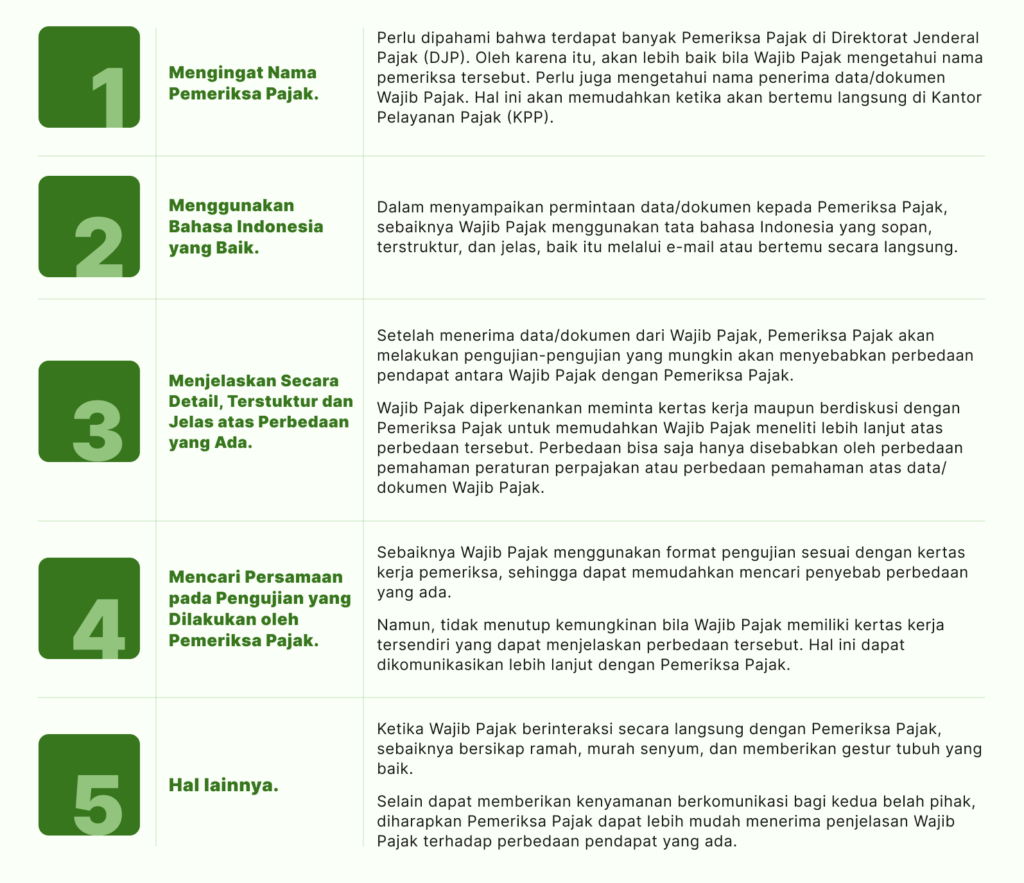

Dalam menyampaikan penjelasan atas perbedaan pengujian bersifat struktural, Wajib Pajak perlu menerapkan strategi komunikasi yang baik, antara lain:

Data/dokumen/kertas kerja Wajib Pajak yang terstruktur dan jelas dapat memberikan kelebihan pemahaman kepada Pemeriksa Pajak saat melakukan pengujian-pengujian dalam proses pemeriksaan.

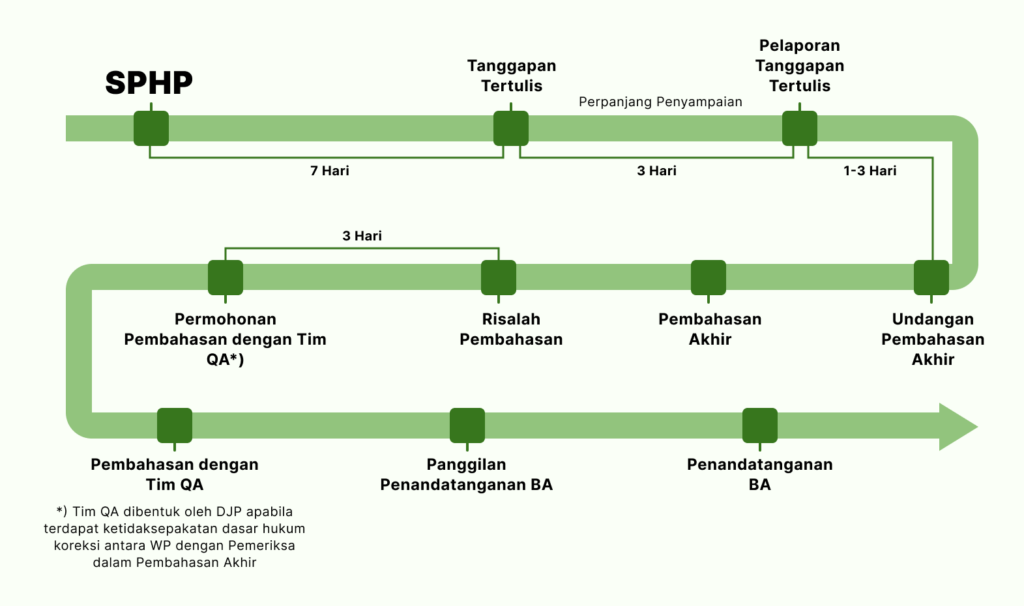

Kemudian, berdasarkan dengan Pasal 42 dan Pasal 47 pada PMK Nomor 17/PMK.03/2013 s.t.d.t.d. PMK Nomor18/PMK.03/2021 mengenai jangka waktu Pemeriksaan setelah diterbitkan Surat Pemberitahuan Hasil Pemeriksaan (SPHP) dapat digambarkan sebagai berikut:

Bila Wajib Pajak telah memiliki strategi komunikasi yang baik, maka dapat dipastikan proses Pemeriksaan Pajak dan dapat berjalan sesuai dengan ketentuan yang berlaku.

Penulis: Erviyanti Adam adalah Tax Manager di GNV Consulting Services.

Comments