Kenalan dengan “Single Identification Number” Lewat Pemadanan NIK Jadi NPWP

Nomor identitas merupakan hal krusial yang wajib dimiliki oleh setiap penduduk di suatu negara. Nomor identitas ini kemudian dipergunakan untuk kepentingan administrasi kependudukan, seperti pendaftaran penduduk, pencatatan sipil, pengelolaan informasi penduduk, pelayanan publik, dan pembangunan sektor lainnya. Terdapat beberapa nomor identitas yang tersebar dalam 29 dokumen identitas yang dikeluarkan oleh 24 instansi yang berbeda di Indonesia, antara lain seperti akte kelahiran, Kartu Tanda Penduduk (KTP), Kartu Keluarga, Surat Izin Mengemudi (SIM), Nomor Pokok Wajib Pajak (NPWP), dan masih banyak lagi. Banyaknya identitas yang tidak disertai dengan koordinasi antarinstansi pemerintah membuat pendataan penduduk menjadi tidak efektif. Tak jarang, penduduk diminta untuk mendaftarkan diri dengan memberikan data yang sama ke berbagai instansi dengan metode yang berbeda-beda. Hal ini tidak hanya menyulitkan penduduk, tetapi juga menggambarkan penggunaan sumber daya yang kurang efisien dalam instansi terkait. Seperti apa yang sudah direncanakan oleh pemerintah Indonesia, permasalahan ini dapat diatasi dengan menerapkan Single Identification Number (SIN).

Single Identification Number (SIN) merupakan identitas yang bersifat unik, tunggal, dan hanya dimiliki oleh masing-masing individu. SIN akan memuat data kepemilikan aset, data keuangan, data perpajakan, data kepolisian, dan lain sebagainya (Siregar, 2017). Kehadiran SIN tidak hanya memberikan kemudahan bagi penduduk, tetapi juga membawa kebermanfaatan bagi instansi terkait, salah satunya Direktorat Jenderal Pajak (DJP) sebagai otoritas pajak di Indonesia.

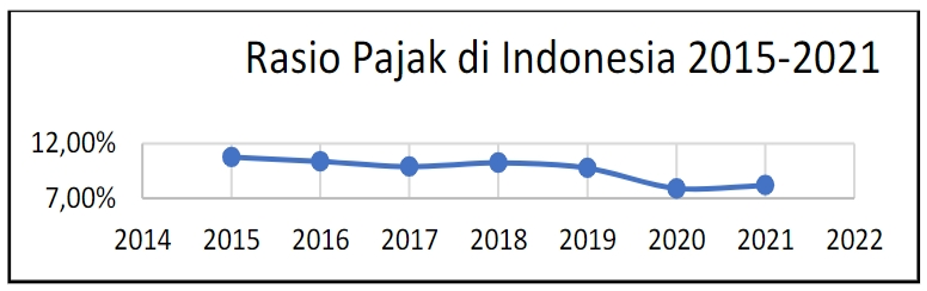

Berikut gambar rasio pajak di Indonesia tahun 2015-202 yang bersumber dari RAPBN tahun 2021 (Data diolah oleh Alamsyah dan Saragih, 2023).

Berdasarkan gambar di atas, dapat diketahui bahwa rasio pajak cenderung mengalami penurunan karena target penerimaan pajak yang kian meningkat, tidak sebanding dengan peningkatan produk domestik bruto setiap tahunnya. Rasio pajak yang belum optimal dapat terjadi karena mayoritas penduduk enggan untuk melakukan proses administrasi yang menghabiskan banyak waktu. Hal ini berdampak pada menurunnya tingkat kepatuhan Wajib Pajak (WP) dalam melaksanakan kewajiban perpajakannya. Penerapan SIN akan membantu DJP dalam misinya untuk melakukan modernisasi perpajakan. Terintegrasinya berbagai data yang dibutuhkan untuk membayar pajak dalam SIN akan mempermudah WP dalam melaksanakan kewajiban perpajakannya dan memudahkan otoritas pajak untuk mengawasi dan mendeteksi kecurangan secara otomatis. Kedua hal ini akan mendukung tercapainya target penerimaan pajak dan meningkatkan rasio pajak di Indonesia.

Penerapan SIN di Indonesia sudah diamanatkan dalam Undang-Undang Nomor 23 Tahun 2006 tentang administrasi kependudukan. Hal ini kembali ditekankan pada salah satu poin dalam Undang-Undang Harmonisasi Peraturan Perpajakan, tepatnya pada pasal 2 ayat (10), setelah lama menjadi wacana. Diatur lebih rinci melalui Peraturan Menteri Keuangan Nomor 136 Tahun 2023 Tentang Nomor Pokok Wajib Pajak Bagi Wajib Pajak Orang Pribadi, Wajib Pajak Badan, Dan Wajib Pajak Instansi Pemerintah, penggunaan Nomor Induk Kependudukan (NIK) sebagai NPWP mulai diterapkan terhitung sejak tanggal 14 Juli 2022 dan akan berlaku efektif mulai 30 Juni 2024. Untuk pemadanan NIK menjadi NPWP sendiri dapat dilakukan dengan mudah oleh Wajib Pajak, yakni secara daring melalui situs djponline.pajak.go.id.

Dalam mewujudkan SIN, dibutuhkan keselarasan strategis antar instansi seperti Kementerian Dalam Negeri, Direktorat Jenderal Kependudukan dan Pencatatan Sipil (Dirjen Dukcapil) dengan Kementerian Keuangan dan DJP. Berdasarkan wawancara yang dilakukan dengan Kepala Subdit Pengolahan Data dan Sistem Dirjen Dukcapil pada 1 Desember 2021, kerjasama antara DJP dan Dirjen Dukcapil sudah berjalan baik sejak tahun 2013 dan akan terus mendukung proses penerapan SIN dalam administrasi perpajakan di Indonesia. Namun, mengintegrasikan seluruh data untuk menggunakan NIK sebagai NPWP tidaklah mudah, sehingga diperlukan usaha yang besar dari instansi terkait.

Saat ini, proses pemadanan NIK sebagai NPWP untuk dijadikan SIN mengalami penundaan. Hal ini disebabkan batas pemadanan yang semula dilakukan paling lambat akhir 2023, kini diundur hingga pertengahan tahun 2024. Menurut Alamsyah & Saragih (2023), terdapat beberapa aspek yang perlu dipertimbangkan dalam proses pemadanan untuk menuju SIN, yakni:

- Fasilitas

Pemberian fasilitas harus sejalan dengan modernisasi perpajakan. Salah satu bentuk fasilitas yang sudah sepatutnya dimiliki ialah perbaikan sistem administrasi yang lebih efektif dan efisien. Untuk itu, penerapan SIN menjadi selaras dengan aspek ini. Namun, dalam prosesnya, diperlukan keamanan dari penerapan SIN itu sendiri. SIN pada dasarnya memiliki beberapa kriteria keamanan, yakni safety dan confidentiality, di mana menjadi pondasi bahwa data yang diberikan oleh masyarakat harus aman dan terlindung kerahasiaannya.

- Kepercayaan

Kepercayaan Wajib Pajak menjadi salah satu faktor utama dalam mencapai tujuan perpajakan di Indonesia. Namun, tidak dapat dipungkiri bahwa saat ini terjadi penurunan kepercayaan Wajib Pajak terhadap otoritas pajak, menilik peristiwa yang menimpa otoritas pajak belakangan ini. Untuk itu, SIN diharapkan mampu menunjang kepercayaan Wajib Pajak sehingga memunculkan voluntary tax compliance dari Wajib Pajak.

- Administrative Cost

Administrative cost merupakan biaya yang dikeluarkan oleh otoritas pajak dalam rangka melaksanakan proses administrasi perpajakan. Adapun administrative cost terdiri atas biaya penegakan hukum (enforcement cost), time cost, dan psychological cost. Pada dasarnya, penerapan SIN mampu mengurangi enforcement cost, namun dalam hal pengecekan data akan tetap dilakukan secara manual. Selanjutnya, dalam mengurangi time cost, penerapan SIN akan membantu otoritas pajak dalam melakukan data matching untuk menyandingkan laporan data Wajib Pajak dengan data pembanding. Hal ini dapat dengan lebih mudah dilakukan karena adanya pengintegrasian menyebabkan seluruh data yang dimiliki oleh Wajib Pajak mampu terekam dengan baik.

- Compliance Cost

Berbanding terbalik dengan administrative cost, compliance cost merupakan biaya yang dikeluarkan oleh Wajib Pajak dan beban administratif yang muncul dalam proses Wajib Pajak memenuhi kewajiban perpajakannya. Menurut Rosdiana (2014), compliance cost terdiri atas fiscal cost, time cost, dan psychological cost. Penerapan SIN sebagai bentuk modernisasi perpajakan sepatutnya mampu mengurangi biaya serta beban yang dimiliki oleh Wajib Pajak. Hal ini disebabkan adanya pengintegrasian data untuk kepentingan administrasi perpajakan sehingga proses administrasi dapat dituntaskan dengan lebih efektif dan efisien.

Dalam penerapannya, SIN juga mampu ditelisik melalui dua asas, yakni”

- Asas Kesederhanaan

Menurut Richardson (2006), kompleksitas merupakan determinan paling dominan dari ketidakpatuhan, selain dari pendidikan, sumber pendapatan, keadilan, dan moral. Untuk itu, kesederhanaan menjadi pondasi kuat dalam penerapan SIN. Dalam rangka menciptakan kesederhanaan, diperlukan pengintegrasian data yang baik dari berbagai pihak, seperti Kementerian Keuangan dan Kementerian yang bertugas dalam penyelenggaraan urusan pemerintahan dalam negeri.

- Asas Kemanfaatan

Aturan dalam bidang perpajakan diusahakan sebesar-besarnya untuk memberikan manfaat bagi kepentingan bangsa, negara, dan masyarakat, terlebih dalam menjunjung kesejahteraan umum. Adapun penerapan SIN seyogyanya memberikan kemudahan, seperti kemudahan dalam administrasi perpajakan dan kemudahan dalam pemenuhan persyaratan administrasi. Tidak hanya bagi Wajib Pajak, adanya SIN juga memberikan manfaat bagi otoritas pajak. Hal ini dapat ditilik melalui adanya data base yang cukup valid, lengkap, dan terintegrasi sehingga menjadi landasan dalam “mengejar” kewajiban dari Wajib Pajak.

Penerapan SIN dinilai memberikan banyak manfaat bagi seluruh masyarakat. Namun, manfaat ini tidak akan mampu dirasakan apabila tidak terdapat kolaborasi yang cukup baik dari kementerian dan lembaga terkait. Untuk itu, diperlukan adanya kolaborasi dan integrasi yang matang oleh berbagai kementerian dan lembaga pemerintahan dalam rangka menunjang penerapan SIN. Jika ditelisik secara lebih spesifik, dalam bidang perpajakan, penerapan SIN memberikan manfaat yang cukup signifikan bagi Wajib Pajak dan otoritas pajak, namun penerapan SIN juga memberikan kekhawatiran dalam hal perlindungan data dan privasi Wajib Pajak. Hal ini dipicu dengan adanya peristiwa kebocoran data yang kerap terjadi. Untuk itu, diharapkan adanya perlindungan data yang aman dari pemerintah sehingga tidak terjadi kebocoran data hingga penjualan data. Di samping itu, diharapkan otoritas pajak dengan kewenangan mengakses data finansial Wajib Pajak sebagaimana diatur dalam Undang-Undang Nomor 9 Tahun 2017 dapat menggunakan kewenangannya dengan tidak semena-mena.

Referensi

Alamsyah, M. D. A., & Saragih, A. H. (2023). MODERNISASI SISTEM ADMINISTRASI PERPAJAKAN INDONESIA: KESIAPAN PENERAPAN SINGLE IDENTITY NUMBER. Media Riset Akuntansi, Auditing & Informasi, 23.

Sari, D. R. (n.d.). Keamanan SIN (Single Identification Number) Sebagai Basis Data Integrasi.

Tobing, E. G. L., Kusmono, & Politeknik Keuangan Negara STAN. (2022). Modernisasi Administrasi Perpajakan: NIK Menjadi NPWP. Jurnal Pajak Indonesia, 6.

Widoyoko. (2021). Pentingnya Kepemilikan Dokumen Kependudukan. https://capil.balikpapan.go.id/disdukcapil/indexartikel/5/detail.

Penulis: Cecizia Almira Prayogi (Mahasiswa Ilmu Administrasi Fiskal Tahun 2022) dan Jessica Amanda Ginting (Mahasiswa Ilmu Administrasi Fiskal Tahun 2022), terafiliasi dengan Departemen Ilmu Administrasi Fiskal, Fakultas Ilmu Administrasi, Universitas Indonesia.

Comments