Insentif Pajak di IKN Buat Investor Resah?

Pemerintah sedang gencar menggaet investor untuk berinvestasi di Ibu Kota Nusantara (IKN), hal itu dilakukan dalam upaya mengakselerasi proyek pembangunan di IKN dengan tujuan tercapainya visi Indonesia Emas 2045. Hal tersebut tecerminkan dalam rilisnya Peraturan Pemerintah Nomor 12 Tahun 2023 Tentang Pemberian Perizinan Usaha, Kemudahan Berusaha, dan Fasilitas Penanaman Modal bagi Pelaku Usaha di Ibu Kota Nusantara yang bertujuan untuk memberikan kepastian hukum serta kemudahan berusaha bagi pelaku usaha yang ingin ikut serta dalam pembangunan IKN Nusantara (IKN, 2021).

Sebagaimana diatur dalam PP No. 12 Tahun 2023, pemerintah memberikan sederet insentif baik fiskal maupun non-fiskal untuk mendorong masyarakat turut berpartisipasi dalam pembangunan dan pengembangan IKN. Salah satu bentuk dari insentif fiskal yang diberikan yaitu insentif di bidang perpajakan. Insentif perpajakan yang diberikan di kawasan IKN diklaim telah didesain secara tailormade yakni telah sesuai dengan kebutuhan pembangunan dan pengembangan IKN. Insentif perpajakan tersebut juga diberikan secara terukur, terarah serta memperhatikan tata kelola yang baik (Kementerian Keuangan, 2023).

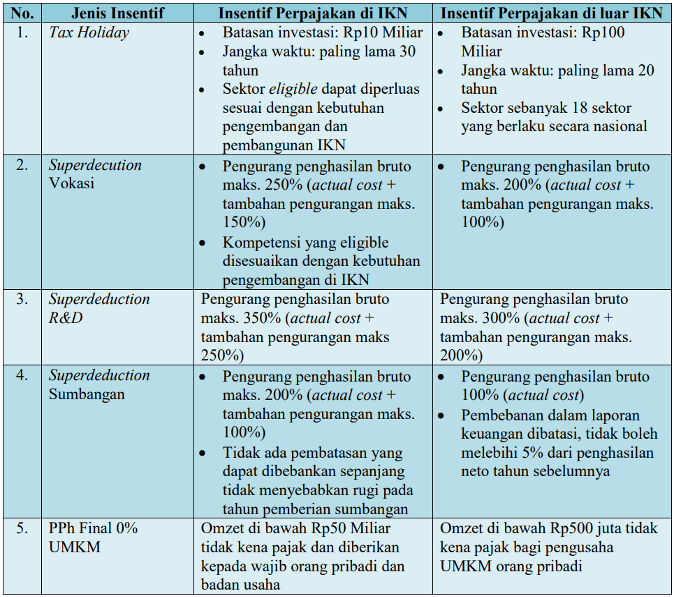

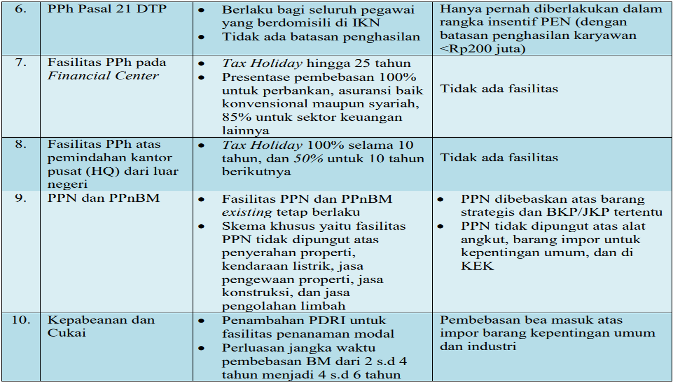

Insentif perpajakan yang diberikan oleh pemerintah di IKN bukanlah sesuatu hal yang baru, melainkan telah ada dan telah diterapkan di luar IKN. Namun insentif pajak di kawasan IKN diberikan dengan lebih eksklusif dibandingkan dengan kawasan luar IKN. Berikut merupakan tabel perbandingan mengenai insentif perpajakan yang berlaku di IKN dengan yang berlaku umum di luar IKN berdasarkan data Kementerian Keuangan tahun 2023.

Investor Ragu terhadap Insentif di Kawasan IKN

Implementasi pemberian deretan insentif di kawasan IKN tidak serta merta membuat para investor dari dalam maupun luar negeri tertarik, mereka menghadapi berbagai macam persoalan yang membuat ragu-ragu. Keragu-raguan tersebut tecermin dalam data investor yang memanfaatkan fasilitas insentif pajak di kawasan IKN. Diungkapkan oleh Analis Kebijakan Ahli Madya Badan Kebijakan Fiskal Purwitohadi, dimana hingga September 2023 hanya terdapat kurang dari 100 investor yang memanfaatkan fasilitas super tax deduction (Imantoro, 2023). Kurangnya minat investor dalam memanfaatkan super tax deduction tersebut dikarenakan karakteristik insentif pajak yang berujung pada pemeriksaan. Para investor sejatinya diberikan keleluasaan dalam memanfaatkan fasilitas perpajakan yang diberikan, namun setelah mendekati daluwarsa pajak, mereka akan dimasukkan dalam daftar prioritas pemeriksaan.

Frasa pada Pasal 29 ayat (1) PP No 12 Tahun 2023, menyebutkan bahwa “pengurangan Pajak Penghasilan badan sebagaimana dimaksud dalam Pasal 28 ayat (1) diberikan sebesar 100 persen dari jumlah Pajak Penghasilan badan yang terutang”, perlu diketahui bahwa pengurangan pajak penghasilan badan terutang tersebut akrab dikenal dengan istilah tax holiday, perlu dipahami bahwa adanya fasilitas tax holiday tersebut tidak serta merta menggugurkan kewajiban membayar pajak bagi Wajib Pajak (WP), melainkan adanya potensi lebih bayar dari adanya sejumlah kredit pajak yang merupakan hak WP. Potensi lebih bayar itu mengakibatkan WP yang memanfaatkan fasilitas insentif pajak di IKN masuk dalam daftar prioritas pemeriksaan.

Definisi pemeriksaan pajak disebutkan melalui Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP), Pemeriksaan adalah serangkaian kegiatan menghimpun dan mengolah data, keterangan, dan/atau bukti yang dilaksanakan secara objektif dan profesional berdasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan perundang-undangan perpajakan. Kegiatan pemeriksaan pajak merupakan wujud dari kepercayaan (trust) kepada WP dan sarana verifikasi (verify) kebenaran atas apa yang diklaim oleh WP. Kegiatan pemeriksaan pajak dilakukan agar di tahun pajak berikutnya, jika WP tidak melakukan kewajiban perpajakannya, maka dapat segera memperbaiki kesalahannya (Cahyono & Trihastuti, 2023).

Kegiatan pemeriksaan pajak merupakan hal yang wajar dilakukan oleh otoritas perpajakan suatu negara, hal tersebut juga merupakan konsekuensi adanya self assessment system dari pemungutan pajak (Siregar & Patunru, 2021). Namun, di Indonesia sendiri adanya kegiatan pemeriksaan seringkali menjadi bayangan buruk bagi WP. Hal tersebut terjadi karena rumit dan kompleksnya prosedur yang dilakukan. Kompleksitas pemeriksaan tersebut berdampak pada ketidakefisienan perpajakan, baik dalam hal waktu (time) hingga biaya (cost) yang harus dikorbankan oleh WP selama rangkaian kegiatan pemeriksaan.

Disamping potensi pemeriksaan pajak, sesungguhnya adanya insentif tax holiday di IKN juga berseberangan dengan Base Erosion and Profit Shifting (BEPS) Pillar Two, yakni adanya Global Minimum Tax (GMT) terhadap perusahaan multinasional (multinational enterprises/MNEs). Adanya GMT mewajibkan perusahaan multinasional tetap membayar pajak penghasilan sebesar 15 persen kepada negara domisili, hal tersebut mengakibatkan adanya tax potential lost bagi negara sumber penghasilan (OECD, 2021). Kebijakan BEPS yang juga telah disepakati oleh Indonesia melalui Peraturan Presiden Nomor 77 Tahun 2019 tentang Pengesahan Multilateral Convention To Implement Tax Treaty Related Measures To Prevent Base Erosion and Profit Shifting (Konvensi Multilateral Untuk Menerapkan Tindakan-Tindakan Terkait Dengan Persetujuan Penghindaran Pajak Berganda untuk Mencegah Penggerusan Basis Pemajakan dan Penggeseran Laba), memberikan arti bahwa pemberian tax holiday sebesar 100 persen bukanlah hal yang mutlak, masih terdapat kewajiban menyetorkan pajak penghasilan sebesar 15 persen terhadap negara dimana perusahaan induk multinasional berkedudukan. Bahkan dengan skema tersebut, Indonesia akan mengalami kehilangan potensi pemajakan. Hal tersebut berarti bahwa adanya insentif di IKN membawa konsekuensi besar, baik bagi investor maupun Pemerintah Indonesia sendiri.

“Win-Win Solution” Insentif Pajak di IKN

Merujuk dalam persoalan yang telah disebutkan, pemerintah sebagai pemangku kebijakan harusnya dapat menyediakan hal-hal pendukung sebagai tindak lanjut dari keraguan investor dalam menanamkan modalnya di IKN. Hal-hal pendukung tersebut dapat berupa perlakuan khusus (special treatment) yang diberikan bagi investor di kawasan IKN, tidak terbatas pada saat pemberian insentif pajak, namun berlanjut hingga perlakuan perpajakan akibat pemanfaatan insentif di kawasan IKN. Untuk menjamin kepastian dalam special treatment tersebut, pemerintah juga diharuskan menuangkannya dalam regulasi turunan sebagai wujud kepastian hukum. Selain dengan special treatment, untuk mengatasi permasalahan tax potential lost, Pemerintah Indonesia juga dapat menerapkan kebijakan Qualified Domestic Minimum Top-up Tax (QDMTT) dan Qualified Refundable Tax Credit (QDRTC) yang juga ditujukan untuk mendorong daya saing investasi di Indonesia (Amalia et al., 2023). Dengan adanya kebijakan pendukung tersebut diharapkan dapat memenuhi tujuan utama yakni memaksimalkan adanya insentif pajak di kawasan IKN untuk meningkatkan investasi guna pendanaan dalam rangka pembangunan Ibu Kota Negara yang berkelanjutan.

Referensi

Amalia, A. D. R., Tambunan, M. R. U. D., & Jati, W. (2023). Analisis Implikasi Global Minimum Tax Terhadap Skema Insentif Pajak Penghasilan di Indonesia = Analysis of Global Minimum Tax Implication on Income Tax Incentive Scheme in Indonesia. Skripsi. Fakultas Ilmu Administrasi Universitas Indonesia.

Cahyono, Y., & Trihastuti, A. (2023). Pengaruh Self Assessment System Dan Pemeriksaan Pajak Terhadap Penerimaan Pajak Pertambahan Nilai (Studi Kasus Pada Kantor Pelayanan Pajak Pratama Mulyorejo Tahun 2019-2021). OPTIMAL: Jurnal Ekonomi Dan Manajemen, 3(1), 207–216.

IKN. (2021, December 13). Ibu Kota Nusantara. https://www.ikn.go.id/en/pemerintah-terbitkan-pp-no-12-tahun-2023-untuk-mendorong-kemudahan-berusaha-dan-fasilitas-penanaman-modal-di-ibu-kota-n

Imantoro, L. (2023, October 30). Taxcussion 2023 Usung tema Kebijakan Pajak untuk IKN, Pengamat: Insentif Pajak IKN Bakal Sepi Peminat. Pratama Institute – TRI by PT Pratama Indomitra Konsultan. https://tri.pratamaindomitra.co.id/taxcussion-2023-usung-tema-kebijakan-pajak-untuk-ikn-pengamat-insentif-pajak-ikn-bakal-sepi-peminat/

Kementerian Keuangan (2023). Slide Materi: Dukungan Fasilitas Perpajakan dan Kepabeanan dalam Pembangunan dan Pengembangan Ibu Kota Nusantara. Dipaparkan dalam Seminar Taxcussion 2023.

OECD. (2021). Tax Challenges Arising from Digitalisation of the Economy – Global Anti-Base Erosion Model Rules (Pillar Two). https://www.oecd-ilibrary.org/docserver/782bac33-en.pdf?expires=1702993495&id=id&accname=guest&checksum=1EDC896F0EDE7C501CCB9FF1444CC617

Siregar, R., & Patunru, A. (2021). The Impact of Tax Incentives on Foreign Direct Investment in Indonesia. Journal of Accounting Auditing and Business, 4(1), 66–80. https://doi.org/10.24198/jaab.v4i1.30629

Penulis: Jakat Kerani (Mahasiswa Ilmu Administrasi Fiskal Tahun 2022) dan Ragita Aulia Widyandaru (Mahasiswa Ilmu Administrasi Fiskal Tahun 2022), terafiliasi dengan Departemen Ilmu Administrasi Fiskal, Fakultas Ilmu Administrasi, Universitas Indonesia.

Comments