Ketentuan Penyegelan dalam Proses Pemeriksaan Pajak

Pajak.com, Jakarta – Peraturan Menteri Keuangan (PMK) Nomor 18/PMK/03/2021 telah mengatur ketentuan penyegelan dalam proses pemeriksaan pajak yang dilakukan oleh Direktorat Jenderal Pajak (DJP). Lantas, apa apa definisi dan tujuan penyegelan dalam rangka pemeriksaan pajak? Bagaimana ketentuan penyegelan dalam proses pemeriksaan pajak? Pajak.com akan mengulasnya untuk Anda.

Penyegelan adalah tindakan menempatkan tanda segel pada tempat atau ruangan tertentu serta barang bergerak dan/atau tidak bergerak yang digunakan atau patut diduga digunakan sebagai tempat atau alat untuk menyimpan buku atau catatan, dokumen, termasuk data yang dikelola secara elektronik dan benda-benda lain.

Adapun tindakan penyegelan tersebut menjadi salah satu wewenang Pemeriksa Pajak saat melakukan pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dengan jenis pemeriksaan lapangan.

Selain berbentuk fisik, DJP juga berwenang melakukan penyegelan data elektronik, sepanjang tidak menghentikan kelancaran kegiatan operasional perusahaan, khususnya yang berkaitan dengan kepentingan publik.

Tujuan Pemeriksa Pajak melakukan penyegelan, yaitu untuk memperoleh atau mengamankan buku, catatan/dokumen, termasuk data yang dikelola secara elektronik, dan benda lain yang dapat memberi petunjuk tentang kegiatan usaha atau pekerjaan Wajib Pajak yang diperiksa.

Dengan demikian, penyegelan bertujuan agar buku, catatan/dokumen itu tidak dipindahkan, dihilangkan, dimusnahkan, diubah, dirusak, ditukar/dipalsukan.

Bagaimana prosedur penyegelan?

Merujuk Pasal 32 Ayat (2) PMK Nomor 17 Tahun 2013, penyegelan dilakukan apabila saat pelaksanaan pemeriksaan lapangan didapati empat kondisi, yaitu:

- Wajib Pajak, wakil, atau kuasa dari Wajib Pajak yang diperiksa tidak memberi kesempatan kepada pemeriksa pajak untuk memasuki tempat atau ruang serta memeriksa barang bergerak dan/atau tidak bergerak.

Wajib Pajak, wakil, atau kuasa dari Wajib Pajak yang diperiksa tidak memberi kesempatan kepada pemeriksa pajak untuk memasuki tempat atau ruang serta memeriksa barang bergerak dan/atau tidak bergerak. Adapun tempat/ruang serta barang tersebut merupakan yang diduga atau patut diduga digunakan untuk menyimpan buku atau catatan/dokumen, termasuk hasil pengolahan data dari pembukuan elektronik/aplikasi on-line yang dapat memberi petunjuk kegiatan usaha atau pekerjaan Wajib Pajak;

- Wajib Pajak, wakil, atau kuasa dari Wajib Pajak yang diperiksa menolak memberi bantuan guna kelancaran pemeriksaan.

Wajib Pajak, wakil, atau kuasa dari Wajib Pajak yang diperiksa menolak memberi bantuan guna kelancaran pemeriksaan. Penolakan itu, antara lain berupa tidak memberi kesempatan pemeriksa pajak mengakses data elektronik atau membuka barang bergerak dan/atau tidak bergerak;

- Wajib Pajak, wakil, atau kuasa dari Wajib Pajak yang diperiksa tidak berada di tempat dan tidak ada pegawai/keluarga Wajib Pajak yang dewasa yang mempunyai kewenangan bertindak mewakili Wajib Pajak.

Wajib Pajak, wakil, atau kuasa dari Wajib Pajak yang diperiksa tidak berada di tempat dan tidak ada pegawai/keluarga Wajib Pajak yang dewasa yang mempunyai kewenangan bertindak mewakili Wajib Pajak. Oleh sebab itu, perlu upaya pengamanan pemeriksaan sebelum pemeriksaan ditunda; dan

- Wajib Pajak, wakil, atau kuasa dari Wajib Pajak yang diperiksa tidak berada di tempat.

Wajib Pajak, wakil, atau kuasa dari Wajib Pajak yang diperiksa tidak berada di tempat dan pegawai/keluarga yang dewasa dari Wajib Pajak yang mempunyai kewenangan bertindak selaku pihak yang mewakili Wajib Pajak menolak memberi bantuan guna kelancaran pemeriksaan.

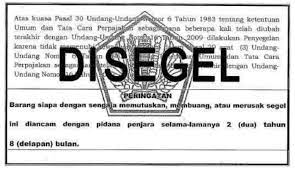

Kendati demikian, berdasarkan Undang-Undang Nomor 28 Tahun 2007 tentang Perubahan Ketiga Atas Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP), penyegelan merupakan upaya terakhir pemeriksa untuk memperoleh atau mengamankan buku, catatan, dokumen termasuk data elektronik, dan benda lain yang dapat memberi petunjuk tentang kegiatan usaha atau pekerjaan Wajib Pajak.

Comments