Usaha Mikro Kecil dan Menengah (UMKM) adalah tonggak perekonomian bangsa Indonesia. Berdasarkan data Kementerian Koperasi dan UMKM, sekitar 99% unit usaha di Indonesia adalah UMKM, terdiri dari 6,702 usaha menengah, 783,132 usaha kecil, dan 63,5 juta usaha mikro. Kontribusi UMKM terhadap produk domestik bruto (PDB) nasional mencapai 60,34%. UMKM juga menyerap sekitar 97% dari total tenaga kerja nasional dibandingkan dengan usaha besar (depkop.go.id, 2020). Menurut Databooks (2020) Usaha Mikro Kecil dan Menengah (UMKM) di Indonesia dari tahun ke tahun mengalami kenaikan. Pemerintah perlu memberikan perhatian lebih terhadap sektor UMKM karena Indonesia didominasi oleh pelaku UMKM yang berkontribusi besar terhadap perekonomian nasional (Pakpahan, 2020).

Pada awal tahun 2020 dunia mengalami pukulan berat akibat COVID-19, kini COVID-19 bukan hanya permasalahan dalam bidang kesehatan tetapi berkembang menjadi permasalahan ekonomi yang tidak hanya terjadi di Indonesia melainkan menjadi permasalahan hampir di seluruh dunia. Krisis ekonomi yang tidak terelakkan terasa berbeda dari sebelumnya, di mana tidak ada kepastian dari dampak yang berimbas bagi mata pencaharian dan kehidupan masyarakat (Pusparisa, 2020). Pemerintah mengambil berbagai tindakan untuk memutus penyebaran COVID-19 dengan pemberlakuan penutupan aktivitas bisnis, bekerja dari rumah, menunda pertemuan yang melibatkan banyak orang, dan lainnya. Pembatasan aktivitas masyarakat sebagai upaya penanganan pandemi COVID-19 telah menimbulkan kerugian ekonomi yang signifikan secara nasional (Hadiwardoyo, 2020). Krisis ekonomi saat ini langsung menyerang sektor riil, dan terparah yang merasakan kerugiannya adalah masyarakat sebagai konsumen, dan para pelaku UMKM yang merupakan penggerak ekonomi secara makro (Nainggolan, 2020). Dibutuhkan kebijakan strategis oleh pemerintah dalam menanganinya di samping itu diperlukan penerapan tax planning di sisi Micro Small and Medium Enterprises (MSME’s). Menurut dictionary of tax terms yang telah disusun oleh D. Larry CPA, Ph.D.,Jack P.Friedman,CPA, Ph.D dan Susan B.Anders, CPA, M.S. (Barrons: 1994), menyatakan bahwa “Tax Planning is the systematic analysis of differing tax options aimed at the minimization of tax liability in current and future tax periods.”

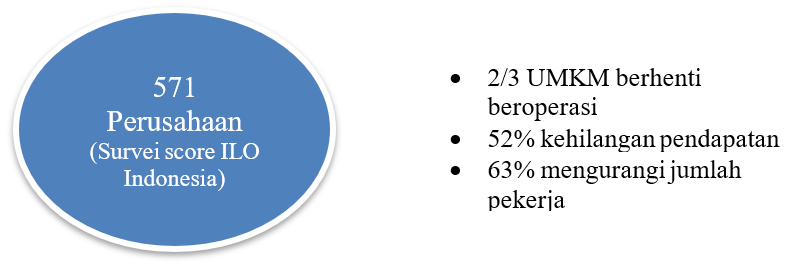

Berdasarkan info resmi dari Kementrian Keuangan pada Juni 2020 terdapat 571 perusahaan yang terdampak akibat COVID-19, dengan gambaran sebagai berikut:

Penerapan Tax Planning pada UMKM di Era COVID-19

Penerapan tax planning pada UMKM perlu untuk dibahas dalam era pandemi saat ini dan menjadi topik yang perlu untuk diungkapkan. Sebelum covid-19 melanda terdapat hal-hal yang dapat dilakukan untuk tax planning dengan menggunakan kebijakan pajak yang telah ada sebelumnya. Dalam ketentuan pasal 31E UU Pajak Penghasilan nomor 36 Tahun 2008 adanya penetapan Wajib Pajak Badan dalam negeri yaitu dengan peredaran bruto sampai dengan Rp50 miliar mendapatkan fasilitas yaitu pengurangan tarif sebesar 50% sebagai pengusaha UMKM.

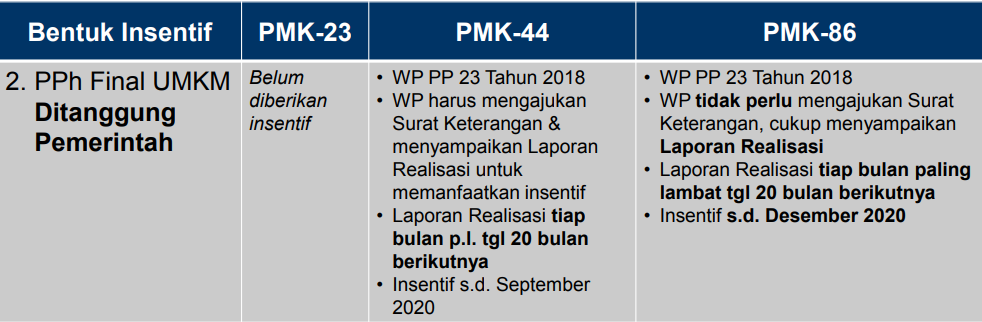

Di masa pandemi Covid-19 ini, selain kesehatan prioritas utama lainnya adalah kestabilan perekonomian dengan demikian pemerintah mengeluarkan beberapa kebijakan untuk UMKM di masa pandemi Covid-19. Seperti yang dilansir dari kemenkeu.go.id pada tanggal 22 Juni 2020, menyatakan bahwa Wajib pajak UMKM tidak perlu melakukan setoran pajak dan pemotong pajak tidak melakukan pemotongan pajak pada saat melakukan pembayaran kepada pelaku UMKM. Insentif ini diberikan untuk masa pajak April hingga September 2020. Pengajuan permohonan insentif dapat dilakukan secara online melalui www.pajak.go.id. Selain itu pajak Penghasilan Final ditanggung oleh pemerintah untuk UMKM, dengan insentif yang dituju untuk Wajib Pajak dengan angka penjualan di bawah Rp4,8 miliar sebesar 0,5% ditanggung pemerintah dengan kata lain DPT Pajak Penghasilan Final dari jumlah peredaran bruto dalam bentuk Pajak Penghasilan Final. Dengan tujuan Wajib Pajak tidak perlu untuk membayar pajak, akan tetapi intensif tersebut hanya diberikan untuk periode Masa Pajak April tahun 2020 hingga September 2020. Dengan syarat wajib pajak UMKM menyerahkan permohonan kepada Direktorat Jenderal Pajak (DJP) melalui DJP online. Selanjutnya wajib pajak UMKM menyampaikan laporan realisasi PPh final DPT yang meliputi PPh terutang terhadap penghasilan yang diterima dilampirkan dengan cetakan kode billing, dan laporan tersebut disampaikan setiap bulannya paling lambat tanggal 20 pada bulan berikutnya melalui pajak.go.id setelah masa pajak berakhir menggunakan layanan eReporting Intensif covid-19. Terakhir, laporan yang disampaikan harus tepat waktu agar intensif tersebut dapat dimanfaatkan. Namun Setiawan (2020) menyatakan bahwa, fasilitas yang diberikan oleh pemerintah ini belum dimanfaatkan oleh para pelaku UMKM, berdasarkan data sampai dengan 29 Mei tahun 2020, jumlah permohonan insentif pajak mencapai 375.913 pemohon dari jumlah pemohon tersebut sekitar 91% dikabulkan atau setara dengan 345.640 pemohon.

Berbagai insentif fiskal diluncurkan untuk menyelamatkan UMKM di tengah pandemi COVID-19, para pelaku UMKM kiranya memanfaatkan hal tersebut dengan sebaik-baiknya dan merancangkan tax planning-nya dengan sebaik mungkin, yang pada akhirnya akan memaksimalkan profit dan UMKM dapat bertahan di era pandemi ini.

REFERENSI:

D. Larry CPA. Jack P.Friedman, Susan B. Anders. 1994. Dictionary of Tax Terms: Barron’s.

Databoks. (2020). Pemerintah Beri Stimulus, Berapa Jumlah UMKM di Indonesia?. https://databoks.katadata.co.id/datapublish/2020/04/08/pemerintah-beri-stimulus-berapajumlah-umkm-di-indonesia#.

Depkop.go.id. Kemenkop dan UKM Targetkan Peningkatan Kontribusi UMKM terhadap PDB dan Ekspor. http://www.depkop.go.id/read/kemenkop-dan-ukmtargetkanpeningkatankontribusi -umkm-terhadap-pdbdan-ekspor

Hadiwardoyo, W. (2020). Kerugian Ekonomi Nasional Akibat Pandemi Covid-19. Jurnal of Business and Enterpreneurship, Vol. 2 No. 2 April 2020. doi:10.24853/baskara.2.2.83-92

Nainggolan, Lora E., dkk. 2020. Belajar dari Covid-19: Perspektif Ekonomi dan Kesehatan. Medan: Yayasan Kita Menulis.

Pakpahan, A. K. 2020. COVID-19 dan Implikasi Bagi Usaha Mikro, Kecil, dan Menengah. Jurnal Ilmiah Hubungan Internasional, 59-64.

Pusparisa, Y. 2020. Dunia di Ambang Krisis Ekonomi Terburuk. https://katadata.co.id/infografik/2020/04/29/dunia-di-ambang-krisisekonomi-terburuk.

Comments