Perkembangan teknologi internet yang semakin cepat membawa banyak perubahan dalam cara hidup masyarakat. Jika dibandingkan tahun 2019, terdapat peningkatan sebesar 17% atau sekitar 25 juta pengguna internet dari sekitar 272 juta penduduk Indonesia. Sebanyak 64% penduduk dapat menggunakan dan mengakses dunia maya. Pengguna jaringan internet dalam kisaran umur 16 hingga sampai 64 tahun, menggunakan perangkat, antara lain mobile phone mencapai 96%, dan smartphone berjumlah 94%. Sedangkan non-smartphone sebanyak 21%, sementara laptop atau komputer mencapai 66% pengguna, tablet yang cukup dikenal dipakai oleh 23%. Selain itu data juga menunjukan konsol game digunakan kira – kira oleh 16%, paling sedikit adalah pengguna virtual reality device (5,1%) (Haryanto, 2020). Terlebih di masa pandemi seperti sekarang, dimana saat ini berbagai negara secara global menyatakan peraturan yang membatasi mobilitas masyarakat di luar rumah serta menjaga jarak satu sama lain di masa pandemi Covid-19.

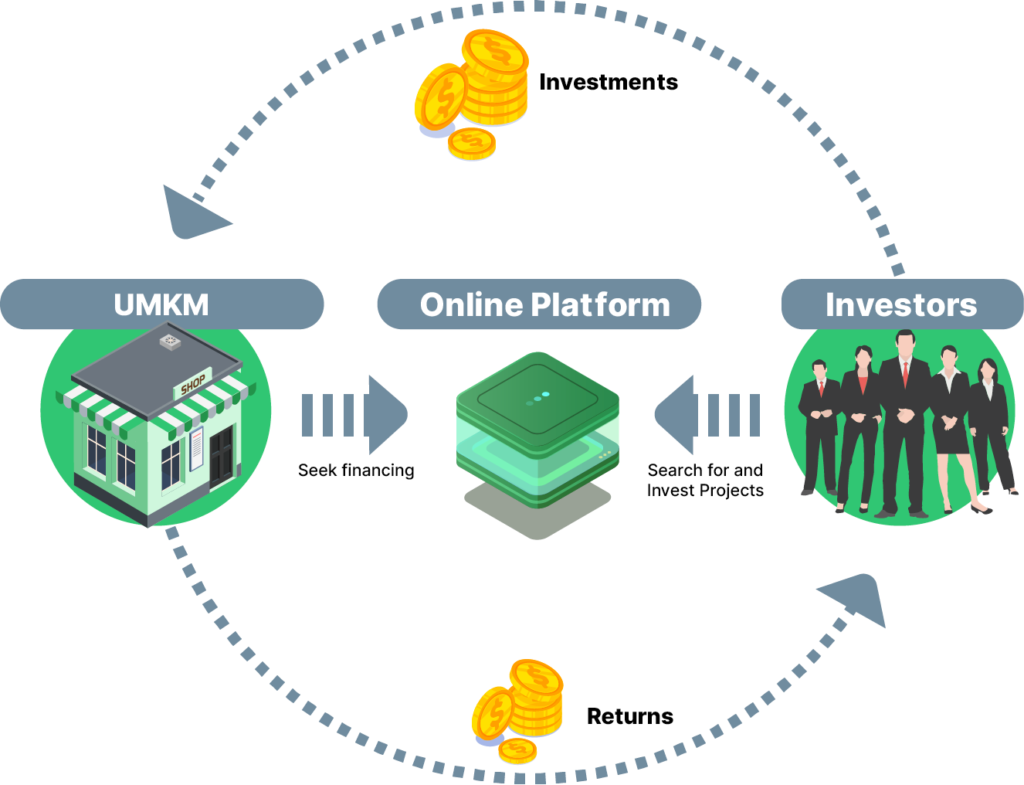

Dari sektor ekonomi kecepatan dalam mengakses informasi di internet merupakan hal yang sangat membantu, terutama dalam proses transaksi dan transparansi di bidang keuangan. Penerapan teknologi dibidang keuangan atau yang dikenal dengan sebutan financial technology sangat membantu gaya hidup masyarakat yang dulu berbasis manual menjadi serba otomatis dan praktis. Berbagai produk Financial Technology didesain untuk mempermudah masyarakat baik berupa pinjaman, penghimpunan dana secara kolektif, pembayaran online, permodalan, investasi dan produk fintech lainnya. Penghimpunan dana secara kolektif atau crowdfunding merupakan salah satu produk fintech yang memberikan solutif dalam mengatasi kesulitan ekonomi dalam hal permodalan untuk membangun dan mengembangkan usaha. Konsep crowdfunding sendiri merupakan inspirasi dari konsep micro finance (Morduch, 1999) dan crowdsourcing (Poetz, 2012), tetapi konsep crowdfunding ini memiliki karakter unik yang sedikit berbeda dalam hal penggalangan dana dan difasilitasi oleh situs internet (Mollick, 2014). Crowdfunding sebenarnya diperuntukkan bagi mereka yang ingin mengembangkan usahanya tetapi terkendala dari sisi permodalannya. Perkembangan teknologi yang cepat dan kemudahan dalam mengakses informasi, pertukaran data serta transaksi via internet seharusnya mampu membuat platform crowdfunding ini lebih cepat berkembang dan dikenal luas oleh masyarakat. Namun, banyak masyarakat Indonesia yang tidak mengetahui tentang informasi tersebut, sehingga wirausaha di Indonesia kurang berkembang. Hal ini yang seharusnya menjadi sumber pendanaan bagi sektor UMKM (Usaha Mikro Kecil Menengah) untuk memperluas dan mengembangkan usahanya.

Kurangnya literasi mengenai konsep crowdfunding menjadi salah satu penyebab rendahnya partisipasi masyarakat Indonesia, sehingga mengakibatkan perkembangan crowdfunding di negara kita melambat. Ketergantungan terhadap perbankan atau bisa disebut sebagai industri financial konvensional lebih banyak diminati oleh masyarakat Indonesia dibandingkan dengan platform crowdfunding. Ketika masyarakat membutuhkan modal untuk membuka usaha, mereka akan mengajukan pinjaman modal dalam bentuk kredit kepada sektor perbankan. Berdasarkan data dalam AlliedCrowd tahun 2018, di Indonesia sendiri sudah terdapat 61 platform crowdfunding, dengan 14 diantaranya berstatus aktif dan 47 tidak aktif. Jika dibandingkan dengan Negara-negara di Asia seperti: India, Malaysia, Philipina, Pakistan, Vietnam, Thailand, Bangladesh, Turkey, Cambodia, Jordan, Nepal, dan Libanon. Indonesia termasuk paling banyak memiliki platform crowdfunding, tetapi karena kurangnya literasi terhadap platform crowdfunding ini membuat partisipasi masyarakat di Indonesia menjadi kurang sehingga mengakibatkan banyak platform- platform yang tadinya aktif menjadi tidak aktif.

Dari beberapa negara Asia tersebut jika dilihat dari efek hasil crowdfunding pada segi tingkat wirausaha, Indonesia masih tertinggal cukup jauh dengan India dan Malaysia. Di India, saat ini telah memiliki pertumbuhan ekonomi yang kuat dan telah sukses meningkatkan dan menghasilkan wirausahawan baru, yang mana tingkat wirausaha di India sebesar 7 persen (CNBC Indonesia). Sedangkan di Malaysia, tingkat wirausaha mencapai sebesar 5 persen dari total jumlah penduduknya. Meskipun Malaysia hanya memiliki sembilan platform crowdfunding yang aktif, mereka mampu meningkatkan rasio persentase wirausaha lebih tinggi dibandingkan dengan Indonesia. Pertumbuhan pengusaha baru di Indonesia cukup lambat jika dibandingkan dengan Negara India dan Malaysia, yang mana pada tahun 2016 tercatat sebesar 1 persen dan tahun 2018 pertumbuhannya hanya mencapai 3,1 % dari populasi penduduk Indonesia. Oleh karena itu, permasalahan ini yang dihadapi Indonesia akan bisa teratasi dengan pendanaan alternatif, crowdfunding, guna meningkatkan atau menambah modal untuk pengembangan usaha baru. Seharusnya sektor UMKM Indonesia lebih banyak menggunakan platform tersebut dalam hal pengembangan usaha. Penggunaan teknologi internet yang berbasis pada social media seperti chatting, melihat gambar dan video membuat tingkat literasi terhadap perkembangan teknologi keuangan di masyarakat Indonesia kurang, sehingga sosialisasi yang digalakkan oleh otoritas jasa keuangan terkesan belum efektif.

Ketepatan dalam penggunaan dan penguasaan teknologi internet dalam proses bisnis, termasuk teknologi selular, media sosial dan investasi crowdfunding di Negara berkembang seperti Indonesia seharusnya bisa memajukan sektor Usaha Mikro Kecil dan Menengah dalam menerapkan sistem pendanaan kewirausahaan yang lebih efisien dan efektif. Pertumbuhan UMKM diharapkan mampu mendorong pertumbuhan ekonomi di Indonesia. Tetapi banyak faktor dan kendala yang dihadapi oleh pengusaha di sektor ini, salah satunya adalah permasalahan dana untuk memulai dan mengembangkan usaha. Ketidaktahuan atau kurangnya literasi terhadap konsep crowdfunding ini membuat banyak pengusaha masih mengandalkan konsep konvensional yakni pengajuan kredit untuk penambahan modal pada sektor keuangan konvensional yakni industri perbankan.

Comments