Syarat dan Mekanisme Pembetulan SPT Tahunan

Pajak.com, Jakarta – Direktorat Jenderal Pajak (DJP) memastikan, Wajib Pajak dapat melakukan pembetulan Surat Pemberitahuan (SPT) tahunan sepanjang belum adanya surat pemeriksaan. Lantas, apa itu pembetulan SPT tahunan? Dan, bagaimana syarat dan mekanisme pembetulan SPT Tahunan? Pajak.com akan mengulasnya berdasarkan regulasi yang berlaku.

Dalam Pasal 1 ayat 7 Peraturan Direktur Jenderal Pajak Nomor PER-02/PJ/2019 tentang Tata Cara Penyampaian, Penerimaan, dan Pengolahan Surat Pemberitahuan, pembetulan SPT tahunan adalah SPT tahunan yang disampaikan Wajib Pajak dalam rangka membetulkan SPT tahunan yang telah disampaikan sebelumnya. Hal ini berlaku kepada Wajib Pajak orang pribadi maupun badan.

Mengacu Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP), syarat pembetulan SPT tahunan, yakni:

– Pembetulan SPT tahunan dilakukan berdasarkan kemauan Wajib Pajak sendiri; dan

– DJP belum melakukan tindakan pemeriksaan yang dimulai dengan penyampaian surat pemeriksaan.

Bagaimana mekanisme pembetulan SPT tahunan Bagi Wajib Pajak orang pribadi maupun badan secara on-line?

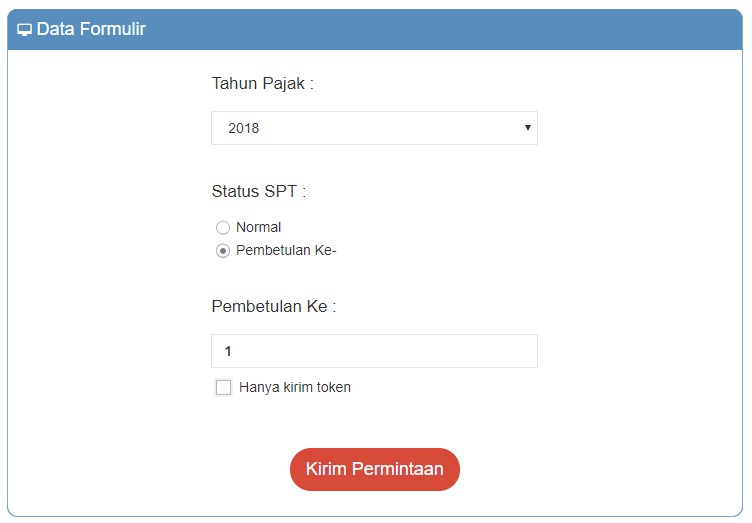

- Login DJP Online.

Login DJP Online atau djponline.pajak.go.id;

- Klik menu ‘e-Filing’.

Klik menu ‘e-Filing’ dan pilih menu ‘Buat SPT’;

- Pada menu ‘Status SPT’, isi pembetulan keberapa.

Pada menu ‘Status SPT’, isi pembetulan keberapa. Misalkan, pembetulan pertama, maka pilih angka ‘1’;

- Lakukan perbaikan.

Lakukan perbaikan/ubah data yang diketahui keliru; dan

- Klik ‘Submit’.

Silakan ‘Submit’.

Berdasarkan Pasal 8 Ayat (1) UU Nomor 28 Tahun 2007 tentang Perubahan Ketiga atas UU Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan (KUP), batas waktu atau kedaluwarsa penetapan adalah 5 tahun setelah saat terutangnya pajak atau berakhirnya masa pajak, bagian tahun pajak, atau tahun pajak.

Contohnya, Perusahaan A ingin melakukan pembetulan SPT tahunan badan tahun pajak 2015 dengan melaporkan rugi yang lebih besar, maka perusahaan itu tidak dapat lagi melakukan pembentulan. Sebab kedaluwarsa SPT tahunan badan tahun pajak 2015 adalah tahun 2020.

Apabila pembetulan SPT tahunan menyebabkan kurang bayar atau utang pajak menjadi lebih besar, maka Wajib Pajak akan dikenai sanksi administrasi. Artinya, jika kekurangan pembayaran pajak ditemukan oleh DJP, melalui pemeriksaan dan diterbitkan Surat Ketetapan Pajak Kurang Bayar (SKPKB), Wajib Pajak harus membayar sanksi bunga sebesar suku bunga acuan Bank Indonesia ditambah dengan uplift factor paling tinggi 15 persen.

Adapun uplift factor ditentukan berbeda-beda berdasarkan derajat kesalahan atau pelanggaran yang dilakukan oleh Wajib Pajak. Ketentuan ini diatur dalam UU Nomor 11 Tahun 2020 tentang Cipta Kerja s.t.d.t.d Peraturan Presiden Pengganti UU (Perppu) Nomor 2 Tahun 2022.

Untuk pelanggaran terkait self assessment, uplift factor ditentukan mulai dari 0 persen sampai dengan 10 persen. Sedangkan, uplift factor untuk pelanggaran berdasarkan official assessment, paling tinggi sebesar 15 persen. Tarif sanksi bunga yang baru ini lebih rendah daripada tarif 2 persen dalam UU KUP.

Comments