Bukti Penerimaan Elektronik: Definisi dan Fungsi

Pajak.com, Jakarta – Wajib Pajak orang pribadi masih memiliki waktu sekitar 19 hari atau hingga tanggal 31 Maret untuk menyampaikan pelaporan Surat Pemberitahuan (SPT) Tahunan. Direktorat Jenderal Pajak (DJP) pun mengimbau agar Wajib Pajak melaporkan SPT Tahunan secara daring melalui e-Filing atau e-Form.

Setelah selesai, Anda akan diminta untuk menyimpan Bukti Penerimaan Elektronik (BPE) sebagai tanda pelaporan SPT Tahunan. Nah, alangkah baiknya Anda mengetahui serba-serbi tentang BPE, mulai dari definisi lengkap, fungsi, hingga kendala yang kerap timbul.

Definisi

Di era serba digital seperti saat ini, melaporkan pajak tidak lagi sulit karena bisa dilakukan di mana saja dan kapan saja secara daring. Nah, setelah selesai menyampaikan SPT Tahunan orang pribadi secara daring melalui e-Filing, Anda akan mendapatkan BPE sebagai kepastian pelaporan.

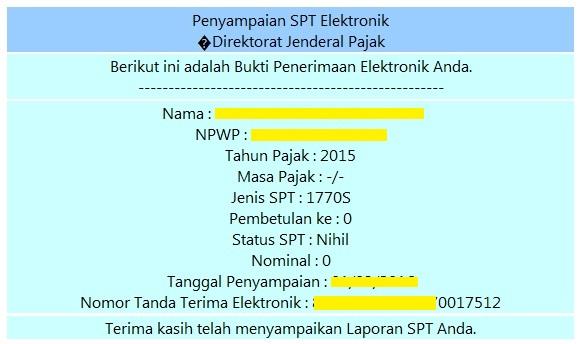

BPE diterbitkan oleh DJP sebagai bukti dokumen yang diperoleh oleh Wajib Pajak setelah berhasil melaporkan pajaknya. Dalam Pasal 1 angka 16 Peraturan Direktur Jenderal Pajak Nomor PER-01/PJ/2017 tentang Penyampaian Surat Pemberitahuan Elektronik, diungkapkan bahwa BPE adalah informasi yang berisikan nama Wajib Pajak, NPWP, tanggal, jam, Nomor Tanda Terima Elektronik (NTTE), Nomor Transaksi Pengiriman ASP (NTPA), serta nama Penyedia Jasa Aplikasi Perpajakan (PJAP)—apabila Anda melaporkannya melalui platform PJAP.

Peraturan itu juga menyebutkan kalau Wajib Pajak yang berhak menerima BPE jika SPT Tahunan Elektroniknya dinyatakan lengkap. BPE juga dapat dianggap sebagai tanda bukti dan tanggal penerimaan sepanjang SPT Tahunan Elektronik tersebut lengkap.

Fungsi

Sebagai salah satu dokumen dalam ruang lingkup SPT Tahunan, BPE tentu memiliki fungsi penting. Selain termasuk bukti penyampaian SPT Tahunan, penyimpanan BPE diperlukan apabila suatu saat dibutuhkan untuk pengujian kepatuhan oleh fiskus.

Bukan itu, saja, lho, BPE SPT Tahunan juga kerap menjadi syarat untuk mendapatkan fasilitas perpajakan lain seperti pengukuhan Pengusaha Kena Pajak (PKP), perpanjangan sertifikat elektronik, urusan perbankan, hingga pengurusan perizinan di pemerintahan daerah.

BPE cenderung lebih aman karena tersimpan secara digital dalam database DJP, PJAP, surat elektronik (surel), atau di komputer Anda. Hal ini berbeda dengan Bukti Penerimaan Surat (BPS) atau “Bukti Kuning” sebagai bukti yang diberikan kepada Anda jika melaporkan SPT Tahunan secara manual (datang langsung atau melalui pos).

BPS tidak direkomendasikan untuk penyampaian jangka panjang karena bisa terselip, rusak, atau hilang. Di sisi lain, alangkah baiknya Anda juga dapat menyimpan BPE di dalam cloud atau alamat surel lain untuk menjaga apabila terdapat kerusakan pada sistem PJAP maupun DJP Online.

Kendala BPE

Setelah mengetahui definisi dan fungsi penting BPE, Pajak.com akan sampaikan beberapa kendala yang dapat terjadi saat ingin mendapatkan BPE. Salah satunya, Wajib Pajak urung mendapatkan BPE meskipun merasa telah rampung melakukan proses penyampaian SPT Tahunan.

Sejatinya, ketika Wajib Pajak mengeklik tombol “Kirim SPT”, BPE akan langsung terkirim dan muncul di surel yang terhubung dengan akun DJP Online. Faktanya, masih banyak Wajib Pajak tidak menerima surel yang berisi BPE, meski sudah berkali-kali diperiksa ulang. Penyebab kendala ini bisa terjadi pada tingginya beban peladen DJP akibat lonjakan penggunaan dalam waktu yang bersamaan.

Jika ini terjadi, Anda dapat mengakses menu “Arsip SPT” pada aplikasi DJP Online. Lalu, cari SPT Tahunan dan kirim ulang BPE tersebut ke alamat surel Anda. Selain itu, Anda juga perlu memastikan alamat surel yang digunakan sudah benar dan terhubung dengan akun DJP Online. Pastikan pada menu “Profil” sudah tertera alamat surel yang benar dan bisa dibuka.

Jika pada alamat surel yang tertera tidak terdapat bukti lapor, bisa jadi SPT belum terlapor. Perlu diingat, BPE akan diterima setelah Anda memasukkan kode verifikasi dan meng-klik menu “Kirim SPT”.

Penyebab lainnya adalah antrean panjang BPE yang dapat terjadi karena melonjaknya pelaporan SPT Tahunan pada hari yang sama. Jika sudah begitu, bisa dipastikan sistem DJP sebagai penerbit BPE menjadi tersendat atau penuh.

Untuk menghindari situasi seperti ini terjadi, sebaiknya Wajib Pajak melaporkan pajaknya dari jauh-jauh hari sebelum batas waktu pelaporan. Dengan demikian, penerbitan BPE dapat diterima tanpa tersendat dan mengantre.

Saran lainnya, pastikan juga pada menu “Arsip SPT” sudah terdapat riwayat pelaporan SPT Tahunan yang dilaporkan. Misalnya, jika Anda melapor di tahun 2023, maka SPT Tahunan yang disampaikan adalah SPT Tahunan 2022. Pasalnya, banyak Wajib Pajak yang masih salah kaprah, mengira SPT Tahunan yang dilaporkan adalah tahun yang sama.

Comments