Generasi Milenial merupakan generasi yang penuh dengan potensi untuk saat ini. Generasi ini sedang berada pada golden momentum karena berada dalam masa produktifnya. Seseorang termasuk dalam golongan produktif saat berusia 15-24 tahun. Adapun generasi milenial merupakan sebutan untuk generasi yang lahir dari tahun 1981-1996 sehingga dapat dikatakan bahwa seluruh generasi milenial saat ini berada dalam ruang lingkup dunia kerja, baik sebagai fresh graduate maupun profesional. Berbeda dengan dua generasi sebelumnya, milenial cenderung memiliki fleksibilitas lebih tinggi dalam beradaptasi di era digital yang terus berkembang. Hal ini wajar saja karena generasi ini tumbuh bersamaan dengan awal mula masa penetrasi dunia digital.

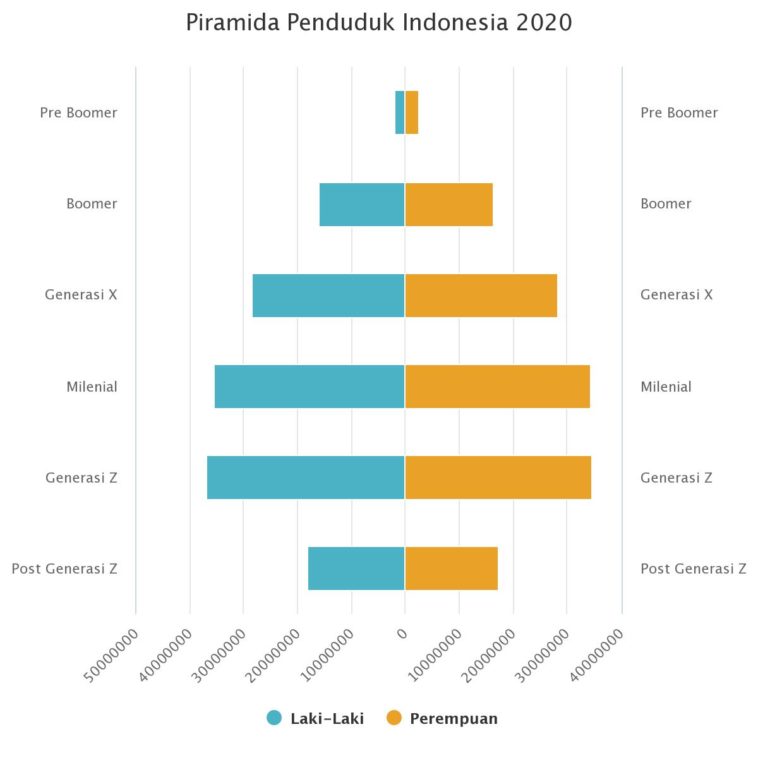

Saat ini, generasi milenial bersama dengan generasi Z merupakan golongan paling dominan dalam demografi Indonesia. Berikut ini merupakan Piramida Penduduk Indonesia tahun 2020 rilisan Badan Pusat Statistik.

Secara kuantitas, jumlah generasi Z memang lebih banyak dibandingkan generasi milenial. Namun, partisipasi generasi Z yang masih minim di dunia kerja membuat dominasi generasi milenial belum tergantikan. Kedua generasi inilah yang juga menjadi target pemasaran banyak perusahaan, terutama milenial karena seluruh generasi ini idealnya telah masuk dalam fase memiliki pendapatan sendiri. Hal inilah yang menjadi salah satu penyebab mengapa generasi milenial sering dicirikan dengan kebiasaan konsumtif. Tumbuhnya generasi milenial yang bersamaan dengan pesatnya akselerasi dunia digital membuatnya rentan terhadap perubahan tren dari satu waktu ke waktu yang lain.

Kecerdasan keuangan sendiri masih menjadi hal yang tidak terlalu populer, baik di kalangan masyarakat maupun terbatas pada kalangan milenial. Berdasarkan Financial Health Index (FHI) yang diluncurkan Finder, tingkat literasi keuangan di Indonesia berada pada 67%. Angka ini lebih rendah dibandingkan dengan beberapa negara tetangga, seperti Thailand yang mencapai 68%, Filipina dengan 71% dan Singapura dengan 78%. uh di bawah Hal ini wajar saja terjadi karena literasi keuangan bukan “pelajaran” yang diajarkan di sekolah. Kesadaran untuk mengatur keuangan pun masih prematur di lingkungan masyarakat. Terlebih, konten yang berkenaan dengan kecerdasan keuangan masih kalah pamor dengan iklan-iklan diskon di media sosial. Tentunya miris jika penggunaan media digital hanya digunakan untuk kegiatan konsumtif, tetapi tidak digunakan untuk meningkatkan kekayaannya melalui investasi.

Salah satu bentuk nyata dalam pengelolaan keuangan adalah investasi. Sederhananya investasi bertujuan untuk mendatangkan keuntungan di masa depan. Investasi menjadi wujud nyata terhadap pemberdayaan kekayaan agar kekayaan pribadi maupun komunitas tidak tereduksi oleh gaya hidup, inflasi, dan sentimen negatif ekonomi. Pada zaman sekarang masyarakat punya beragam opsi untuk memilih produk investasinya. Berikut ini merupakan beberapa macam produk investasi yang dikenal luas di masyarakat :

- Emas

Emas merupakan produk investasi yang paling tua dibandingkan dengan produk investasi lain. Emas digunakan untuk investasi jangka panjang karena memiliki resistensi yang kuat terhadap volatilitas ekonomi. Emas sendiri pernah menjadi alat standarisasi uang hingga tahun 1971. Di zaman sekarang, orang bisa membeli emas secara lebih mudah dengan menggunakan aplikasi emas digital yang disediakan oleh beberapa instansi sehingga masyarakat tidak terlalu khawatir terhadap kehilangan emas. Namun, ada sebuah mispersepsi tentang emas yang cukup terkenal di kalangan masyarakat, di mana banyak masyarakat meyakini harga emas akan naik setiap tahunnya. Padahal harga emas pernah jatuh dari kisaran USD 1900 pada tahun 2011 hingga kisaran USD 1000 pada tahun 2016.

2. .Saham

Kebanyakan masyarakat tidak asing lagi dengan produk investasi ini. Saham sendiri merupakan bentuk dari kepemilikan suatu perusahaan. Pihak yang memiliki saham dalam jumlah mayoritas memiliki hak lebih dalam menjalankan perusahaan tersebut. Investasi saham merupakan investasi yang cukup fleksibel karena banyak sektor yang hadir di dalamnya sehingga investor hanya perlu memilih sektor mana yang cocok dengan tujuan investasinya. Saat ini, ada 11 sektor saham yang terdaftar di Bursa Saham Indonesia (BEI), yaitu barang baku, non-primer, primer, energi, keuangan, kesehatan, perindustrian, infrastruktur, properti, teknologi, dan transportasi.

3. Reksa dana

Reksa dana merupakan produk investasi yang cocok untuk para investor pemula. Para investor cukup menyerahkan modalnya kepada pihak manajer investasi untuk disalurkan kepada produk-produk investasi. Reksa dana memiliki resiko yang relatif lebih kecil dibandingkan saham.

4. Forex

Forex merupakan investasi dalam bentuk mata uang asing. Produk investasi ini memiliki resiko tinggi karena rentan perubahan harga mata uang yang sewaktu-waktu bisa terjadi akibat krisis dalam skala regional hingga internasional.

5. Kripto

Kripto merupakan investasi mata uang digital. Jenis investasi ini mulai diminati karena tingkat profitabilitasnya yang sangat tinggi. Namun, resiko yang dimilikinya juga sangat tinggi karena pergerakan harga kripto murni dari hasil penawaran dan permintaan.

Terlepas dari banyaknya produk investasi dan layanan digital yang memudahkan milenial untuk mengakses produk tersebut, minat berinvestasi di Indonesia masih tergolong rendah untuk sekarang ini. Berdasarkan penuturan Chief Marketing Officer Bareksa, Reni Sumarni, hanya 45% milenial berminat untuk berinvestasi untuk sekarang ini. Minat investasi yang rendah ini terjadi karena masih banyak milenial yang belum paham tentang urgensitas dari investasi itu sendiri sehingga banyak dari mereka menunda-nunda untuk berinvestasi. Kebanyakan milenial masih kadung dengan pengaruh budaya Fear Of Missing Out (FOMO) sehingga mudah sekali terbawa arus tren yang terus-terusan berubah.

Berdasarkan penelitian Wharton Pension Research Council, milenial seharusnya menyisihkan 40% dari pendapatannya untuk menikmati masa pensiunnya. Namun, kebanyakan milenial yang sudah berinvestasi saat ini hanya menyisihkan 10% dari pendapatannya. Walaupun belum maksimal, setidaknya jumlah tersebut merupakan awal yang bagus bagi para milenial dalam memulai investasinya. Namun, alangkah lebih baiknya kita tidak hanya melihat tingkat investasi milenial dari segi kuantitas saja, tetapi juga dari segi kualitas. Tidak semua milenial, termasuk yang sudah berinvestasi paham betul tentang bagaimana suatu investasi seharusnya dijalankan. Beberapa masih memilih produk investasi berdasarkan rekomendasi yang didapat dari media sosial atau orang-orang terdekat. Hal ini sebenarnya sangat beresiko diikuti karena si investor tidak tahu persis bagaimana pergerakan harga dari produk investasi tersebut dan bagaimana fundamental bisnis yang berada di balik investasi tersebut. Banyak masyarakat yang rugi akibat sekedar ikut-ikutan mengkaji lebih dalam tentang investasi yang dijalankannya dan terkadang membuat sebagian masyarakat skeptis terhadap investasi itu sendiri. Padahal kerugian tersebut merupakan hasil dari buruknya manajemen si investor terhadap modalnya.

Berikut ini merupakan beberapa tips yang bisa dilakukan oleh para milenial dalam berinvestasi agar hasil yang diperoleh dapat dimaksimalkan:

6. Menentukan tujuan investasi.

Banyak investor pemula yang hanya memasukkan kekayaannya pada produk investasi tanpa tujuan yang jelas. Memang tujuan investasi adalah untuk mendatangkan keuntungan. Namun, setiap produk investasi memiliki karakteristiknya sendiri sehingga pemilihan produk yang salah malah akan mendatangkan kerugian. Pilihlah produk investasi yang paling prospektif untuk mencapai tujuan yang diinginkan agar resiko bisa diminimalisir.

7. Terus belajar tentang investasi

Masih banyak investor yang ikut-ikutan dalam berinvestasi dan akhirnya malah merugi. Tanggung jawab seorang investor tidak hanya berhenti ketika dirinya memasukkan kekayaannya ke dalam investasi, tetapi juga bagaimana terus-menerus mengembangkan pengetahuan seputar investasi. Oleh karena itu, sudah semestinya seorang investor mandiri dalam menambah wawasannya seputar investasi.

8. Percaya hanya pada pihak yang profesional

Jika memang belum memiliki pengetahuan cukup maka ada baiknya investor menyerahkan uangnya kepada pihak manajer investasi yang sudah berpengalaman. Namun, sebelum memilih pihak manajer investasi ada baiknya investor memeriksa profil dan legalitas dari pihak manajer investasi tersebut. Sudah banyak masyarakat menjadi korban investasi bodong dengan dalih iming-iming keuntungan besar dalam jangka waktu pendek. Untuk informasi seputar pihak manajer investasi yang legal, investor bisa mengecek website-nya Otoritas Jasa Keuangan (OJK).

Saran-saran di atas merupakan sebagian cara yang bisa dilakukan oleh milenial untuk memulai berinvestasi. Milenial mesti paham bahwa usia produktif merupakan masa-masa berharga yang mempunyai batas waktu. Jangan sampai banyak dari generasi ini yang malah menyesal di kemudian hari akibat minimnya investasi terhadap kehidupan di masa yang akan mendatang. Hasil dari investasi itu sendiri tidak hanya bisa dinikmati untuk diri sendiri, tetapi juga oleh juga untuk keluarga juga orang-orang terdekatnya karena investasi tidak hanya ditujukan untuk kesejahteraan personal, tetapi juga kesejahteraan bersama.

Comments