Pajak Minimum Global: Praktisi Sarankan 4 Langkah untuk Perusahaan Multinasional

Pajak.com, Jakarta – Senior Tax Manager GNV Consulting Services Danang Syailendra menyoroti adanya tantangan baru bagi perusahaan multinasional dalam menerapkan pajak minimum global atau global minimum tax (GMT). Pada wawancara eksklusif bersama Pajak.com, Danang menyarankan perusahaan multinasional melakukan empat langkah persiapan untuk mematuhi pengenaan pajak yang termaktub dalam Peraturan Menteri Keuangan (PMK) Nomor 136 Tahun 2024 tentang Pengenaan Pajak Minimum Global.

Danang mengatakan bahwa perubahan dan kompleksitas regulasi saat ini menjadi tantangan baru bagi Wajib Pajak, terutama bagi perusahaan multinasional dalam mematuhi PMK Nomor 136 Tahun 2024 yang diterbitkan pada 31 Desember 2024 dan mulai berlaku sejak 1 Januari 2025.

”Regulasi ini [PMK Nomor 136 Tahun 2024] sebagai pelaksanaan dari ketentuan Pasal 54 ayat 2 Peraturan Pemerintah [PP] Nomor 55 Tahun 2022,” jelas Danang di Kantor GNV Consulting Services, Lantai 23 Menara AIA Central, Jakarta, dikutip Pajak.com (11/3).

Ia juga mengingatkan bahwa adopsi penerapan GMT secara global merupakan bagian dari kesepakatan Pilar Dua yang digagas oleh G20 dan dikoordinasikan oleh OECD, serta didukung lebih dari 140 negara. Saat ini terdapat lebih dari 40 negara yang telah mengimplementasikan ketentuan GMT dengan mayoritas negara menerapkan pada tahun 2025.

Selain Indonesia, negara yang telah menerapkan GMT antara lain Korea Selatan, Jepang, Kanada, Turki, Brasil, dan negara-negara Uni Eropa. Di ASEAN, Vietnam, mulai menerapkan GMT sejak 2024, sedangkan Singapura, Malaysia, dan Thailand sama seperti Indonesia mulai menerapkan GMT pada Januari 2025.

“Indonesia tergabung dalam Base Erosion and Profit Shifting (BEPS) Inclusive Framework. Jadi penerapan GMT ini bagian dari komitmen Indonesia, bukan suatu pilihan. Langkah ini harus ditempuh oleh pemerintah untuk mencegah pengenaan pajak di negara lain. Kalau Indonesia tidak menerapkan, sederhananya, pajaknya akan diambil oleh negara lain. Artinya, menerapkan atau tidak, Indonesia akan tetap terdampak, mengingat pengenaan pajak minimum global sebesar 15 persen ini akan dikenakan oleh negara lain,” ungkapnya.

Secara filosofi, lanjut Danang, GMT bertujuan untuk meminimalkan kompetisi tarif pajak yang tidak sehat. GMT berlaku bagi perusahaan multinasional dengan omzet konsolidasi global minimal 750 juta Euro dalam setidaknya dua dari empat tahun pajak sebelum tahun pajak pengenaan Global Anti-Base Erosion Rules (GloBe).

Perusahaan tersebut wajib membayar pajak minimum sebesar 15 persen di negara tempat mereka beroperasi. ”Sederhananya, di mana pun perusahaan multinasional beroperasi, dengan adanya penerapan GMT ini, apabila nantinya perhitungan jurisdictional effective tax rate [ETR] dari suatu grup perusahaan multinasional kurang dari 15 persen, maka perusahaan multinasional tersebut diwajibkan untuk membayar top up tax GMT ini,” jelasnya.

Danang menganalisis bahwa kompleksitas penerapan GMT terletak pada isi PMK Nomor 136 Tahun 2024 yang mencakup 74 pasal dan 226 halaman, dengan 135 halaman di antaranya berupa lampiran. Selain itu, PMK ini masih mengandung banyak terminologi dan norma baru lantaran mengadaptasi ketentuan internasional.

Poin Penting PMK Nomor 136 Tahun 2024

Danang mengelompokkan tiga poin yang paling penting pada PMK Nomor 136 Tahun 2024. Pertama, berkaitan dengan indikator atau syarat formal perusahaan multinasional atau subjek GMT. PMK tersebut menjelaskan bahwa GMT berlaku pada entitas konstituen dari grup perusahaan multinasional yang mempunyai peredaran bruto konsolidasi paling sedikit 750 juta euro dalam dua tahun pajak dari empat tahun pajak sebelum tahun pajak pengenaan GloBe.

Ia memberi contoh, sebuah perusahaan multinasional memiliki peredaran bruto sebesar 550 juta euro (2021), 800 juta euro (2022), 600 juta euro (2023), dan 900 juta euro (2024). Maka, perusahaan ini menjadi subjek GMT karena memiliki peredaran bruto minimal 750 juta euro pada tahun 2022 dan 2024.

Namun, Danang menyebut terdapat entitas yang dikecualikan sebagai subjek GMT, yaitu badan pemerintah; organisasi internasional; organisasi nirlaba; entitas dana pensiun; entitas dana investasi yang merupakan entitas induk utama; entitas dana investasi real estate yang merupakan entitas induk utama; serta special rules, seperti de minimis, flow through entities, dan safe harbour rule.

Kedua, menghitung mekanisme pengenaan GMT melalui skema Qualified Domestic Minimum Top-up Tax (QDMTT), Income Inclusion Rules (IIR), serta Undertaxed Payment Rules (UTPR).

“Contoh grup perusahaan multinasional punya induk paling atas (ultimate parent entity) berlokasi di negara A, induk antara (intermediate parent entity) di negara B, dan mempunyai anak usaha di Indonesia (PT X) dan punya anak perusahaan lainnya misalnya di negara Y. PT X punya tarif efektif 10 persen. Maka, GMT-nya 15 persen dikurangi 10 persen, yaitu 5 persen. Nah, siapa yang akan mengenakan GMT?,” jelas Danang.

Ia melanjutkan, negara yang berhak mengenakan adalah negara yang menerapkan QDMTT. Apabila Indonesia menerapkan QDMTT, maka top up tax 5 persen akan dikenakan di Indonesia. Apabila Indonesia belum menerapkan QDMTT, hak tersebut diberikan kepada negara untuk induk paling atas—negara A berdasarkan IIR.

“Jika negara induk paling atas tidak menerapkan IIR dalam ketentuan domestik, maka berdasarkan Globe Rules, IIR bersifat top down. Dengan demikian, induk antara yang menerapkan adalah negara B melalui skema IIR. Negara B akan mengenakan pajak minimum global yang dialokasikan untuk perusahaan yang ada di Indonesia,” ungkap Danang.

Andaikata tidak ada negara induk yang menerapkan IIR, pengenaan GMT bisa melalui mekanisme UTPR. Artinya, UTPR dialokasikan ke semua negara yang menerapkan UTPR dalam ketentuan domestiknya. Danang kembali memberi contoh, ”UTPR diterapkan oleh negara B dan negara Y, maka akan dibagi proporsi dengan formula tertentu. Berdasarkan mekanisme ini, tidak akan terjadi double tax meskipun terdapat QDMTT, IIR dan UTPR.”

Poin lain perlu dipahami adalah terkait penetapan ETR. Danang menyebut, PMK Nomor 136 Tahun 2024 menetapkan rumus, yaitu Jurisdictional ETR =Adjusted Covered Tax dibagi Net GloBe Income. Penghitungan Net GloBe Income sendiri mencakup tiga jenis penyesuaian, yaitu penyesuaian umum, pilihan, dan khusus.

“Penyesuaian umum terdiri dari penyesuaian akun, transfer pricing, QRTC [Qualified Refundable Tax Credit] atau NQRTC [non-Qualified Refundable Tax Credit], pengaturan pembiayaan intragrup. Sementara penyesuaian pilihan meliputi penyesuaian kompensasi berbasis saham, keuntungan atau kerugian atas harta berdasarkan prinsip realisasi, keuntungan harta agregat, dan atas penerapan konsolidasi pajak grup. Sedangan penyesuaian khusus meliputi penyesuaian untuk perusahaan asuransi, bank, penghasilan pelayaran internasional, bentuk usaha tetap [BUT], alokasi penghasilan laba main entity dan BUT, serta untuk flow-through entity,” urai Danang.

Ketiga, waktu pembayaran dan pelaporan dokumen-dokumen administratif, seperti Globe Information Return (GIR) dan notifikasi, tanda terima, dan Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) GloBe.

”SPT Tahunan PPh Globe itu untuk tahun pajak 2025, entitas diberikan waktu untuk submit atau melaporkan pada 30 Juni 2027. Jadi, kurang lebih, sejak 2025 itu diberikan waktu sekitar 18 bulan. Tetapi perlu diingat untuk jatuh tempo pembayaran dari top up tax-nya itu jatuh pada 31 Desember 2026. Kalau sekilas kita melihat 18 bulan sepertinya lama, tapi kalau tidak dipersiapkan dari awal akan bisa berdampak negatif ke perusahaan nantinya,” ujarnya.

4 Tahapan Persiapan Penerapan Pajak Minimum Global

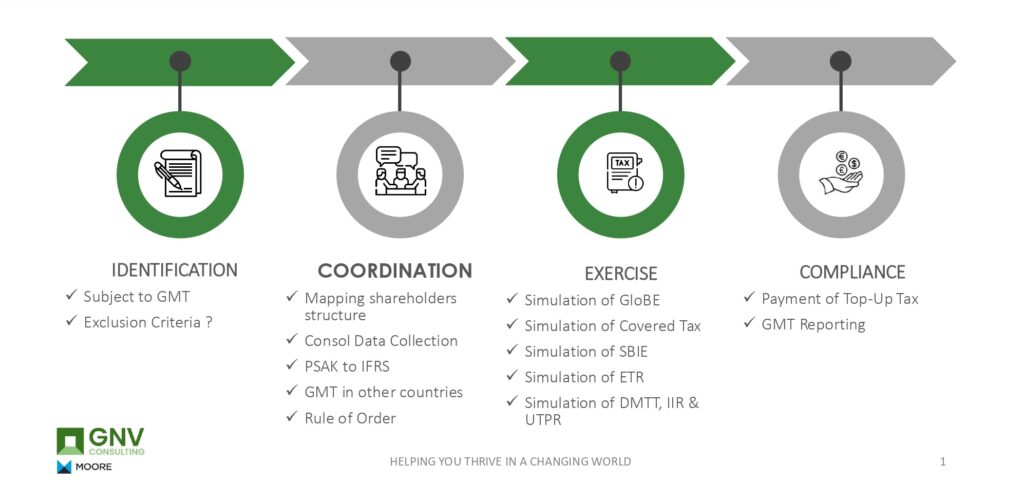

Atas kewajiban mematuhi PMK Nomor 136 Tahun 2024 tersebut, Danang menyarankan agar perusahaan segera menyiapkan langkah. Ia memetakan empat langkah persiapan. Pertama, identifikasi (identification).

“Perusahaan harus melakukan identifikasi mengenai pendapatan konsolidasi secara globalnya terlebih dahulu, kurang lebih dalam 4 tahun. Hal ini akan menjawab apakah kita masuk dalam kriteria subjek pajak minimum global,” jelas Danang.

Kedua, koordinasi (coordination). Perusahaan harus memastikan dan melakukan pemetaan struktur grup perusahaan. Menurut Danang, poin ini krusial karena akan mempengaruhi implikasi pengenaan dan perhitungan GMT dimaksud.

“Perlu diketahui kita berada di posisi mana, siapa yang jadi ultimate parent entity-nya, siapa yang jadi intermediate parent entity-nya, siapa yang jadi anak perusahaannya dan seterusnya. Lalu, kita harus meng-collect consolidation data. Artinya, semua grup harus satu visi dulu, membuka data dan transparan terhadap informasi,” ujar Danang.

Pada tahap itu perusahaan harus menyesuaikan standardisasi laporan keuangan domestik (Pernyataan Standar Akuntansi Keuangan/PSAK) ke (International Financial Reporting Standard/IFRS)

Ketiga, masuk langkah exercise. Perusahaan mulai melakukan simulasi penghitungan GloBe maupun ETR secara kolektif dan komprehensif. “Langkah ini paling vital karena kalau tidak dilakukan akan berpengaruh dari sisi tax planning perusahaan, cash flow perusahaan, itu bisa berbahaya seperti itu.”

Keempat, kepatuhan (compliance). Perusahaan harus memperhatikan tenggat waktu kepatuhan pelaporan dokumen administrasi seperti GIR, notifikasi, dan SPT PPh GloBe.

Dengan kompleksitas aturan GMT ini, berpotensi besar memicu sengketa pajak. Danang menyarankan agar perusahaan memitigasinya dengan memastikan perhitungan pajak sesuai dengan aturan GloBE untuk menghindari koreksi pajak, serta mengevaluasi dan menyesuaikan struktur perusahaan guna memastikan efektivitas pajak tanpa melanggar regulasi GMT.

”Strategi penting lainnya adalah menganalisis dampak GMT dengan melakukan simulasi pajak secara berkala untuk mengidentifikasi potensi pajak tambahan dan mengantisipasi strategi mitigasi. Mungkin nanti ada Mutual Agreement Procedure (MAP) versi GMT. Perusahaan bisa memilih untuk menempuh itu,” tambah Danang.

Ia menambahkan, penerapan GMT akan berimplikasi pada penghapusan insentif pajak seperti tax holiday. Oleh karena itu, Danang mendorong agar Pemerintah Indonesia memberikan alternatif insentif lain kepada investor.

Indonesia dapat mencontoh Vietnam yang memberikan insentif berupa cash grant, sementara Singapura dan Australia menawarkan skema Qualified Refundable Tax Credit (QRTC), yaitu kredit pajak yang dapat dikembalikan kepada Wajib Pajak yang memenuhi syarat tertentu.

”Dengan adanya pajak minimum global, [perusahaan] yang sudah dapat tax holiday bisa jadi tetap harus membayar QDMTT, meskipun tidak sebesar 22 persen [tarif PPh badan]. Ini sudah diatur di Pasal 15A PMK Nomor 69 Tahun 2024. Tapi kita berharap akan ada pengecualian di peraturan turunannya, agar tidak terjadi kontra-investasi. Pemerintah harus tetap menjaga iklim investasi, baik dari insentif yang ada saat ini dan design insentif baru yang relevan dengan pengenaan pajak minimum global,” harap Danang.

Meniti Karier sebagai Konsultan Pajak: Perjalanan dan Dedikasi

Ketertarikan Danang pada ilmu sosial membawanya menyelami bidang perpajakan di Fakultas Ilmu Sosial dan Ilmu Politik Universitas Indonesia (FISIP UI), yang sejak 2015 resmi menjadi Fakultas Ilmu Administrasi (FIA UI). Meskipun dibesarkan oleh kedua orangtua yang bergelut di bidang Teknik Sipil, ia mengaku tak khawatir dengan perbedaan pilihan itu dan justru memacunya untuk lebih bekerja keras menaiki anak tangga karier sebagai konsultan pajak.

Lebih dari satu dekade, Danang Syailendra berkiprah sebagai konsultan pajak yang mendampingi korporasi dari berbagai industri. Langkah perjalanannya dimulai dengan program magang di GNV Consulting, yang kemudian konsisten berkarier secara profesional hingga saat ini.

Namun, keputusannya itu tidak diambil secara implusif. Ia menilai, ekosistem, visi-misi, serta budaya kerja GNV Consulting memberikan ruang bagi diskusi dan pemikiran strategis untuk mewujudkan standar layanan maksimal bagi klien/Wajib Pajak.

“Saya melihat GNV Consulting sebagai perusahaan yang kredibel, saya merasakan dari hanya 30 karyawan hingga sekarang sudah lebih dari 125 karyawan. Hampir 11 tahun ini saya menangani berbagai tipe asistensi atau tax and customs services untuk berbagai industri. Tidak hanya spesifik dispute, obtaining tax and customs facilities, tax and customs review, advisory, atau compliance saja, termasuk asistensi berkenaan dengan payroll services juga pernah ditangani olehnya di GNV Consulting Services,” ungkap Danang.

Ia bersyukur, bimbingan para profesional senior di GNV Consulting mengantarkannya menjadi konsultan pajak yang kapabel. Menurutnya, mendampingi Wajib Pajak tidak hanya membutuhkan kapasitas keahlian perpajakan, melainkan juga menyerap pengalaman, kecerdasan berkomunikasi, serta memiliki integritas serta kedisiplinan yang tinggi.

“Sebagai tax consultant, kita harus provide maximum service standards to every client we handle. Kita diharuskan untuk catch up dan memahami lini bisnis setiap Wajib Pajak atau klien yang kita tangani dengan segala background industrinya. Apalagi di sini all around, kita harus mempelajari karakter dari klien tersebut. Para partner mau berdiskusi dan memberikan arahan untuk kita menguasai itu,” ungkap pemilik gelar Magister Manajemen Keuangan Universitas Trisakti ini.

Sebagai penunjang performanya, sebelum bekerja, Danang rutin berolahraga seperti berlari atau berjalan kaki. Penghobi traveling bersama keluarga ini juga gemar bermain basket dan golf.

”Olahraga dan traveling itu menjaga agar semuanya balance, sehingga kita bisa tetap fresh memberikan advice-advice yang strategis untuk Wajib Pajak dengan kompleksitas dan tantangan yang berbeda-beda,” pungkas Danang.

Comments