Pajak.com, Jakarta – Pajak dan retribusi merupakan elemen yang tidak bisa lepas dari kehidupan kita sebagai warga negara. Keduanya wajib dibayarkan demi pembangunan dan kemajuan bangsa. Namun, pajak dan retribusi memiliki perbedaan dari sisi karakteristik dan pemanfaatannya. Mari kita kenali bersama.

Pajak

Pajak merupakan pembayaran yang dibebankan kepada warga negara atas penghasilan perorangan, perusahaan, aset, atau sumber-sumber lainnya. Aturan yang mengatur pajak, antara lain Undang-Undang Dasar (UUD) 1945 Pasal 23A, UU Nomor 16 Tahun 2000 tentang Ketentuan Umum dan Tata Cara Perpajakan, serta Rancangan Undang-Undang, dan Rancangan Undang-Undang Harmonisasi Peraturan Perpajakan (RUU) HPP yang belum lama disahkan Dewan Perwakilan Rakyat (DPR). Berikut karakteristik pajak:

- Dipungut oleh pemerintah pusat melalui Direktorat Jenderal Pajak (DJP).

- Pemungutan pajak bersifat wajib dan memaksa. Apabila Wajib Pajak tidak memenuhi kewajiban perpajakannya, maka akan dapat dikenakan sanksi sesuai peraturan perundang-undangan yang berlaku.

- Obyek yang dikenakan pajak, antara lain penghasilan, kekayaan, kendaraan, barang mewah, laba perusahaan.

- Tidak ada imbalan langsung. Artinya, orang yang bayar pajak tidak akan menerima manfaat khusus, misalnya mendapat perlindungan atau fasilitas spesial dari negara. Perlindungan atau manfaat pembangunan akan diberikan secara adil untuk seluruh rakyat Indonesia. Maka dari itu, pajak disebut sebagai instrumen distribusi pendapatan dan gotong royong.

- Sebagai fungsi anggaran, pajak sebagai alat untuk keperluan pembiayaan yang ditetapkan dalam anggaran pendapatan dan belanja negara (APBN), antara lain ada alokasi anggaran kesehatan, pendidikan, infrastruktur, pendukung usaha mikro kecil dan menengah, pemberian subsidi, dan sebagainya.

- Pajak juga punya fungsi regulasi yang dapat mendukung sektor ekonomi atau sosial. Misalnya, menetapkan kebijakan insentif pajak demi mengakselerasi pemulihan ekonomi nasional di tengah pandemi Covid-19. Dengan demikian, pajak juga berfungsi sebagai stabilitas ekonomi.

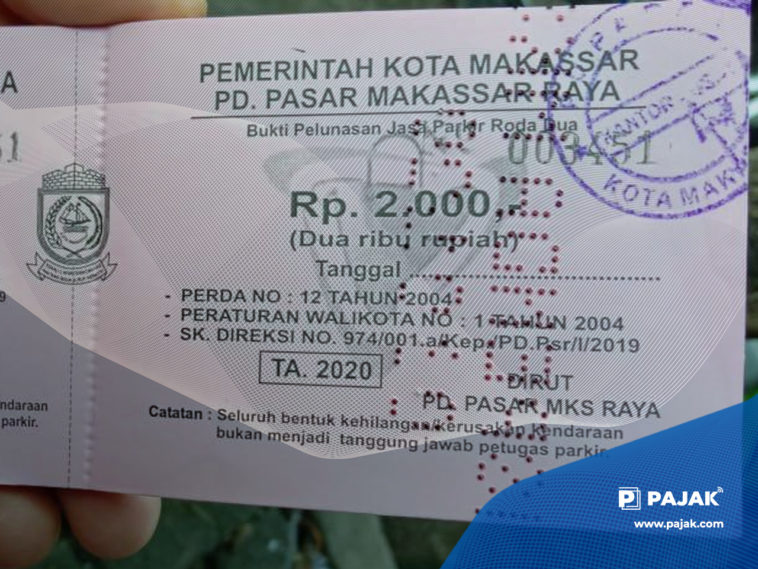

Retribusi

Menurut Marihot Pahala Siahaan dalam buku Pajak Daerah dan Retribusi Daerah, retribusi adalah pungutan yang dilakukan sehubungan dengan jasa fasilitas yang disediakan oleh pemerintah untuk kepentingan orang pribadi atau badan/perusahaan. Secara umum, berikut karakteristiknya:

- Dipungut oleh pemerintah daerah, baik kota, kabupaten, maupun provinsi.

- Obyek yang dikenalan retribusi tertulis dalam UU Nomor 28 Tahun 2009 tentang Pajak dan Retribusi Daerah pasal 108 ayat 1, yaitu berupa jasa umum, usaha, dan perizinan tertentu.

- Contoh retribusi jasa umum adalah retribusi pelayanan kesehatan, kebersihan, penggantian akta sipil, pelayanan parkir di tepi jalan umum, pengujian kendaraan bermotor, pendidikan, dan penyedotan kakus. Sementara retribusi jasa usaha meliputi pemakaian kekayaan daerah, terminal, tempat khusus parkir, penginapan, rumah potong hewan, pelayanan kepelabuhanan, dan tempat rekreasi serta olahraga. Kemudian, jenis retribusi perizinan tertentu adalah retribusi izin mendirikan bangunan, izin gangguan, izin trayek, izin usaha perikanan, dan izin tempat penjualan minuman beralkohol.

- Seseorang yang membayar retribusi akan menerima balas jasanya secara langsung berupa fasilitas negara yang digunakan. Hasil retribusi juga bisa dimanfaatkan demi meningkatkan fasilitas publik di daerah.

Comments