Definisi dan Batas Waktu Lapor Formulir SPT 1107

Pajak.com, Jakarta – Direktorat Jenderal Pajak (DJP) telah merilis pembaruan aplikasi e-SPT PPN 1107 PUT versi 2022, yang berlaku mulai masa pajak Oktober 2022. Adapun SPT Masa PPN 1107 PUT atau Pemungut merupakan surat pemberitahuan pemungutan pajak pertambahan nilai bagi Wajib Pajak yang ditunjuk. Nah, sudahkah Anda memahami formulir SPT 1107? Berikut Pajak.com uraikan definisinya hingga batas waktu lapor formulir SPT 1107 untuk Anda.

Sejatinya DJP melakukan pembaruan terhadap aplikasi e-SPT PPN 1107 PUT versi 2022 untuk mengakomodasi Peraturan Direktur Jenderal Pajak Nomor PER-14/PJ/2022 tentang Bentuk, Isi, dan Tata Cara Pengisian serta Penyampaian Surat Pemberitahuan Masa Pajak Pertambahan Nilai bagi Pemungut PPN Selain Instansi Pemerintah dan bagi Pihak Lain.

Aplikasi ini bisa diunduh oleh pemungut PPN dari laman resmi DJP, atau datang langsung dan berkonsultasi ke Kantor Pelayanan Pajak (KPP) maupun Kantor Pelayanan, Penyuluhan, dan Konsultasi Perpajakan (KP2KP).

Untuk melaporkan SPT PPN 1107, Wajib Pajak perlu mengisi formulir yang sesuai, yaitu Formulir SPT 1107. Formulir ini tentu memiliki fungsi yang berbeda dengan formulir SPT lainnya, tergantung status dan keperluan masing-masing Wajib Pajak.

Sejatinya, formulir SPT 1107 adalah formulir yang digunakan Wajib Pajak untuk melaporkan objek PPN dan PPN terutang atas Pengadaan Barang atau Jasa yang dilakukan oleh Pemungut PPN. Beberapa Wajib Pajak Pemungut PPN meliputi bendahara pemerintah pusat, bendahara pemerintah daerah, bendahara desa, bendahara lain yang melakukan pemungutan PPN, atau badan lain yang ditunjuk sebagai pemungut PPN.

Isi formulir

Dalam SPT 1107 terdiri atas beberapa lembar formulir yang mesti diketahui Wajib Pajak. Pertama, lembar formulir 1107 PUT berisi halaman induk SPT tentang rekapitulasi dari data yang dilampirkan. Lembaran ini harus diisi dan disampaikan dalam bentuk formulir kertas (hard copy) pada Masa Pajak yang bersangkutan.

Jika dalam Masa Pajak yang dilaporkan tidak ada pemungutan PPN atau PPN dan PPnBM yang dilaporkan, maka formulir ini tetap dibuat dan diisi dengan angka 0 (Nol).

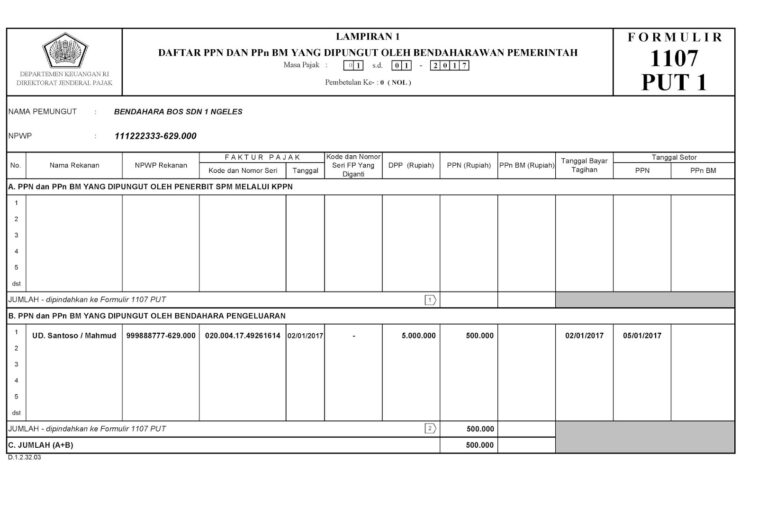

Kedua, lembar formulir 1107 PUT 1 atau lampiran 1, berisi daftar PPN dan PPnBM yang dipungut oleh bendaharawan pemerintah. Halaman ini harus diisi dan dilampirkan dalam bentuk formulir kertas (hard copy) atau dalam bentuk media elektronik pada SPT Masa PPN Bagi Pemungut PPN Masa Pajak yang bersangkutan.

Yang perlu diingat, jika SPT Masa PPN Bagi Pemungut PPN disampaikan oleh bendaharawan pemerintah dan dalam Masa Pajak yang dilaporkan tidak ada pemungutan PPN atau PPN dan PPnBM, maka Lampiran 1 SPT Masa PPN Bagi Pemungut PPN tidak perlu disampaikan.

Ketiga, Formulir 1107 PUT 2 pada lampiran 2 adalah berisi daftar PPN dan PPnBM tang dipungut oleh selain bendaharawan pemerintah—seperti BUMN. Lembaran ini harus diisi dan dilampirkan dalam bentuk formulir kertas (hard copy) atau dalam bentuk media elektronik pada SPT Masa PPN Bagi Pemungut PPN Masa Pajak yang bersangkutan.

Kalau dalam Masa Pajak yang dilaporkan tidak ada pemungutan PPN atau PPN dan PPnBM oleh pemungut PPN selain bendaharawan pemerintah, maka lampiran 2 SPT Masa PPN bagi pemungut PPN tidak perlu disampaikan.

Batas waktu pelaporan

Tentunya, Wajib Pajak selalu dianjurkan untuk membayar dan melaporkan pajak tepat waktu agar terhindar dari sanksi yang diakibatkan keterlambatan. Sanksi yang dimaksud atas terlambatnya penyampaian SPT adalah Rp 100 ribu untuk SPT Tahunan Wajib Pajak orang pribadi dan Rp 1 juta bagi SPT Tahunan Wajib Pajak badan.

Jangka waktu penyampaian SPT tahunan orang pribadi paling lama tiga bulan setelah akhir tahun pajak atau bulan Maret setiap tahunnya. Sedangkan SPT tahunan badan paling lama empat bulan setelah akhir tahun pajak atau bulan April setiap tahunnya.

Sementara batas waktu pelaporan SPT Masa PPN bagi Pemungut PPN harus disampaikan oleh bendaharawan pemerintah setiap bulan paling lambat 20 hari setelah Masa Pajak dilakukannya pembayaran tagihan berakhir. Pun berlaku bagi selain Bendaharawan Pemerintah, SPT Masa PPN Bagi Pemungut PPN harus disampaikan setiap bulan paling lambat 20 hari setelah Masa Pajak dilakukannya pemungutan berakhir.

Dalam hal hari ke-20 adalah hari libur, maka SPT Masa PPN bagi Pemungut PPN harus disampaikan pada hari kerja sebelum hari libur. Terpenting, Anda perlu mengisi SPT secara akurat, sebab jika terdapat kesalahan dalam pengisian maka SPT dianggap tidak disampaikan. Nantinya, DJP akan memberitahukan secara tertulis kepada Anda perihal SPT tidak disampaikan tersebut.

Hal yang perlu diperhatikan yakni tanda tangan, kelengkapan pada laporan keterangan atau dokumen persyaratan, pernyataan SPT yang lebih bayar disampaikan setelah tiga tahun sesudah berakhirnya masa pajak, bagian tahun pajak, dan Wajib Pajak telah ditegur secara tertulis, serta SPT disampaikan setelah DJP melakukan pemeriksaan baik pada bukti permulaan secara terbuka atau menerbitkan surat ketetapan.

Comments