Beda Surat Tagihan Pajak & Surat Ketetapan Pajak

Pajak.com, Jakarta – Dalam mekanisme perpajakan Indonesia, barangkali Anda kerap mendengar Surat Tagihan Pajak (STP) dan Surat Ketetapan Pajak (SKP). Namun, apakah Anda mengetahui perbedaannya? Kali ini Pajak.com akan mengulasnya berdasarkan regulasi yang berlaku.

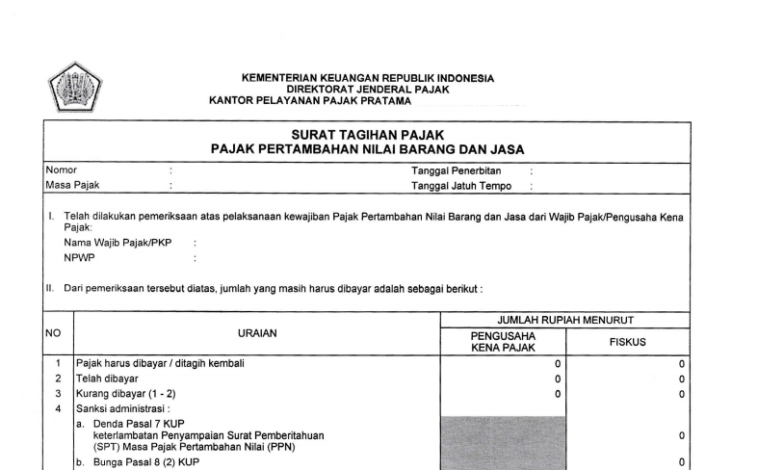

Berdasarkan Pasal 1 Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan, STP merupakan surat untuk melakukan penagihan pajak atau sanksi administrasi berupa bunga dan denda. Setiap Wajib Pajak tentu memiliki kewajiban untuk membayar pajak yang terutang.

Bila Wajib Pajak tidak melakukan pembayaran pajak atau pajak yang terutang telah kurang dibayar, maka dirjen pajak dapat menerbitkan STP yang berisikan perhitungan sanksi administrasi berupa bunga dengan besaran tertentu.

Ketika Wajib Pajak terkena sanksi administrasi berupa denda dan bunga, maka Direktorat Jenderal Pajak (DJP) akan menerbitkan STP berisikan denda dan bunga yang dibayarkan. Bunga itu dikenakan per bulan dari jumlah pajak yang ditagih kembali, terhitung dari tanggal penerbitan Surat Keputusan Pengembalian Kelebihan Pembayaran Pajak sampai tanggal penerbitan STP dan bagian dari bulan dihitung penuh selama 1 bulan.

STP diterbitkan paling lama diterbitkan lima tahun setelah saat terutangnya pajak atau berakhirnya masa pajak, bagian tahun pajak, atau tahun pajak.

Penerbitan STP dapat dilakukan oleh dirjen pajak sebelum Wajib Pajak diberikan atau diterbitkan Nomor Pokok Wajib Pajak (NPWP) dan/atau dikukuhkan sebagai PKP, apabila ditemukan data dan/atau informasi yang menunjukkan adanya kewajiban perpajakan yang belum dipenuhi oleh Wajib Pajak.

Dirjen pajak juga dapat menerbitkan STP setelah penghapusan Nomor Pokok Wajib Pajak (NPWP) atau pencabutan Pengukuhan PKP, apabila setelahnya diperoleh data dan/atau informasi yang menunjukkan adanya kewajiban perpajakan yang belum dipenuhi oleh Wajib Pajak. STP itu diterbitkan dengan terlebih dahulu mengaktifkan kembali NPWP yang telah dihapus.

STP memiliki beberapa jenis, yaitu Surat Ketetapan Pajak Kurang Bayar, Surat Ketetapan Pajak Nihil, Surat Ketetapan Pajak Kurang Bayar Tambahan, dan Surat Ketetapan Pajak Lebih Bayar.

SKP merupakan surat yang diterbitkan oleh DJP setelah dilakukan pemeriksaan oleh petugas pajak. SKP itu dibuat berdasarkan pendapat dari petugas pajak. Apabila Wajib Pajak yang menerima SKP oleh DJP tidak terima atas hasil SKP, maka Wajib Pajak dapat mengajukan keberatan pajak.

Tujuan SKP adalah untuk melakukan koreksi fiskal atas Wajib Pajak yang tidak memenuhi kewajiban formal dan material; memberikan sanksi administrasi kepada Wajib Pajak yang melakukan pelanggaran; untuk menginformasikan jumlah pajak terutang; dan untuk mengembalikan kelebihan pajak.

Dengan demikian, perbedaan STP dan SKP, yaitu STP merupakan surat yang dikeluarkan untuk melakukan penagihan atas tagihan pajak atau sanksi administrasi. Sementara, SKP adalah surat yang diterbitkan atas hasil pemeriksaan untuk penetapan Wajib Pajak yang memiliki lebih bayar, kurang bayar, atau nihil, sebagai akibat dari ketidakbenaran dalam pengisian Surat Pemberitahuan (SPT) tahunan.

Comments