UMKM Penyelamat Ekonomi

Pandemi Covid-19 merupakan bencana yang sangat berdampak bagi pelaku Usaha Mikro Kecil dan Menengah (UMKM) banyak pengusaha yang memutar otak demi mempertahankan usahanya. Jika dilihat dari perkembangannya UMKM merupakan salah satu sektor usaha yang pernah berhasil melawan krisis di tahun-tahun sebelumnya.

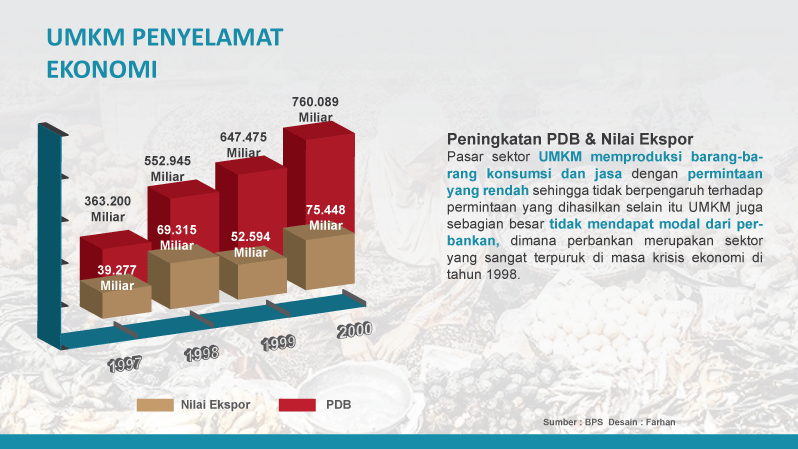

Sebagai sektor usaha yang signifikan Usaha Mikro Kecil Menengah merupakan sektor usaha yang memiliki kontribusi besar bagi perekonomian negara. Hal ini dibuktikan dengan bertahan nya sektor Usaha Mikro Kecil Menengah ketika krisis ekonomi tahun 1998.

Jika dilihat dari data Badan Pusat Statistik Usaha Mikro Kecil Menengah berhasil menyumbangkan Pendapatan Domestik Bruto sebesar 552 945 ,40 Miliar pada tahun 1998 meningkat 52.2% di bandingkan pada tahun 1997 yang hanya sekitar 363 200 ,44 Miliar. Selain itu nilai ekspor UMKM pada tahun 1998 meningkat drastis sebesar 76,48 dibandingkan tahun 1997.

Hal ini dikarenakan sebagagian pasar sektor UMKM memproduksi barang-barang konsumsi dan jasa dengan permintaan yang rendah sehingga tidak berpengaruh terhadap permintaan yang dihasilkan selain itu UMKM juga sebagian besar tidak mendapat modal dari perbankan, dimana perbankan merupakan sektor yang sangat terpuruk di masa krisis ekonomi di tahun 1998.

Sebagai sektor yang perlu diperhatikan sejak awal salah satu bentuk usaha pemerintah dalam mempermudah pelaku UMKM, yaitu dengan memberikan kebijakan mengenai pandemi covid-19 sebagaimana tertuang dalam PMK nomor 82/2021 dimana pengusaha UMKM dengan peredaran bruto dibawah 4.8 Miliar diberikan insentif PPh Final di tanggung pemerintah (DTP) hingga akhir 2021. Dengan demikian para pelaku UMKM dapat segera bangkit dan kembali mendukung pemulihan perekonomian di tengah pandemi covid-19.

Penerimaan atas Pajak UMKM

Sebagaimana diatur oleh Undang-Undang Nomor 20 Tahun 2008, UMKM di bagi beberapa kriteria yaitu :

- Usaha Mikro, memiliki aset maksimal 50 juta setahun dan mempunyai omset maksimal 300 juta setahun.

- Usaha Kecil, memiliki aset maksimal 50 juta-500 juta setahun dan mempunyai omset 300 juta – 2.5 Miliar setahun.

- Usaha Menengah, memiliki aset 500 juta-10Milliar setahun dan mempunyai omset 2.5Miliar-50Miliar setahun.

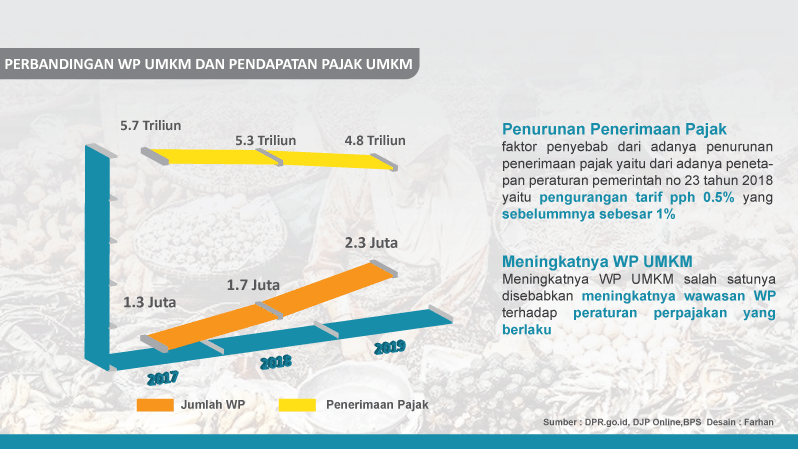

Akan tetapi hanya UMKM dengan kriteria tertentu saja yang dapat dikenakan pajak, hal ini diatur oleh peraturan pemerintah nomor 23 tahun 2018, tentang pajak penghasilan (PPh) khusus Wajib Pajak dengan omset setahun tidak lebih dari 4,8 Miliar. Dimana wajib pajak UMKM tersebut mendapat tarif penurunan PPh final 1% menjadi 0,5% dengan jangka waktu untuk Wajib Pajak Pribadi selama 7 Tahun, Wajib Pajak Badan selain PT (Perseroan Terbatas) 4 Tahun, dan Wajib Pajak Badan PT 3 tahun. Pemberian insentif ini ditujukan untuk mendorong kesadaran masyarakat dimana dapat dapat dilihat dari tingkat grafik berikut:

Dilihat dari grafik di atas jumlah perbandingan wajib pajak UMKM terdaftar dengan penerimaan atas pajak UMKM berbanding terbalik, dimana jumlah wajib pajak terdaftar mengalami peningkatan sekitar 290.000 WP pada tahun 2018 dan pada tahun 2019 sebesar 620.000 WP. Akan tetapi jumlah penerimaan atas pajak UMKM cenderung mengalami penurunan pada 2017 berjumlah 5.7 Triliun menjadi 5.37 Triliun pada tahun 2018, dan turun kembali di tahun 2019 menjadi 4.84 Triliun.

Tren Penurunan penerimaan pajak UMKM ini tidak lain merupakan faktor dari adanya penetapan peraturan pemerintah no 23 tahun 2018 yaitu pengurangan tarif PPh 0.5% yang sebelummnya sebesar 1% hal tersebut dapat dikatakan sebagai salah satu penghambat dari realisasi pendapatan PPh UMKM di tahun tersebut akan tetapi tujuan tersebut juga sejalan dengan pemerintah yaitu mempermudah serta meningkatkan kesadaran wajib pajak UMKM atas kewajiban perpajakannya.

Hambatan Perpajakan UMKM

Berdasarkan UU KUP pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan UU, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

UMKM merupakan pilar penting perekonomian negara berdasarkan data tahun 2018 tercatat jumlah umkm di indonesia mencapai 64.2 Juta akan tetapi jumlah wajib Pajak yang terdaftar di DJP hanya berjumlah 1.7 Juta atau 2.6% nya saja yang terdaftar. Terlepas dari itu berdasarkan pengertian pajak menurut DJP merupakan kontribusi wajib kepada negara atau badan yang bersifat memaksa berdasarkan undang-undang dan dipergunakan utuk keperluan negara bagi sebesar-besarnya kemampuan rakyat.

Dikarenakan sifat pajak yang “memaksa” maka terkadang masyarakat yang memiliki kemampuan ekonomi menengah kebawah enggan mendaftarkan dirinya sebagai wajib pajak hal ini disebabkan pajak yang dibebankan akan memotong pemasukan mereka dalam memenuhi kebutuhan pribadi yakini sandang, pangan, papan.

Terlepas dari itu usaha pemerintah dengan memberikan insetif bagi UMKM terlihat cukup efektif dikarenakan meningkatnya jumlah wajib pajak yang melapor dari tahun ke tahun. Apabila pemerintah bisa memberikan edukasi agar masyarakat terhindar dari stigma buruk pajak yang bersfat memaksa dan memberikan pemahaman tentang peraturan yang berlaku maka jumlah wajib pajak akan dapat bertambah lagi.

Di era industri digital ini sangat mudah bagi fiskus dan konsultan pajak untuk memberikan edukasi yang tepat bagi masyarakat salah satunya dengan kemudahan aplikasi pajak dan website pajak. Dimana hal ini dapat memberikan pemahaman mengenai peraturan, berita, dan informasi perpajakan terbaru.

Comments