NSFP 2022 Tidak Bisa Digunakan untuk Tahun 2023

Pajak.com, Jakarta – Direktorat Jenderal Pajak (DJP) menegaskan, Nomor Seri Faktur Pajak (NSFP) tahun 2022 tidak bisa digunakan untuk tahun pajak 2023. Dengan demikian, Wajib Pajak perlu menghapus atau meng-update range NSFP tahun lalu. Lantas, bagaimana cara menghapusnya?

Sekilas mengulas, sesuai Peraturan Dirjen Pajak Nomor 24 Tahun 2012, faktur pajak merupakan bukti pungutan pajak yang dibuat oleh Pengusaha Kena Pajak (PKP) yang melakukan penyerahan barang kena pajak (BKP) atau penyerahan jasa kena pajak (JKP). PKP dimaksud adalah seorang pengusaha, badan usaha, atau perusahaan yang menjual BKP/JKP yang akan dikenakan Pajak Pertambahan Nilai (PPN).

Sementara, NSFP merupakan nomor seri yang diberikan oleh DJP melalui Kantor Pelayanan Pajak (KPP) atau Kantor Pelayanan, Penyuluhan, dan Konsultasi Perpajakan (KP2KP) kepada Wajib Pajak/PKP. NSFP terdiri dari 16 digit nomor seri, 2 digit kode transaksi, 1 digit kode status, dan 13 digit nomor seri faktur.

Selain itu, berdasarkan Pasal 15 Peraturan Dirjen Pajak Nomor 03 Tahun 2022, jumlah NSFP yang diberikan kepada PKP atas setiap pengajuan permintaan NSFP adalah sebanyak 75 NSFP. Hal ini berlaku bagi PKP yang baru dikukuhkan dan PKP yang jumlah faktur pajaknya dalam tiga masa tidak melebihi 75 faktur pajak.

“Sesuai Pasal 9 ayat (2) Peraturan Dirjen Pajak Nomor 03 Tahun 2022, tanggal pembuatan faktur pajak merupakan tanggal faktur pajak dibuat, apabila baru akan dibuat sekarang, maka tanggal faktur pajaknya adalah tanggal sekarang. Artinya, NSFP yang digunakan adalah NSFP untuk tahun pajak 2023,” tulis DJP melalui akun Twitter resminya @kring_pajak, dikutip Pajak.com (9/1).

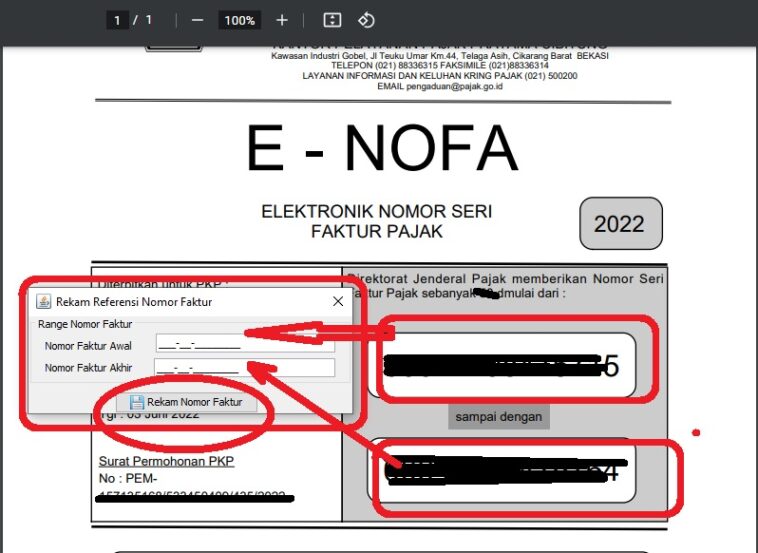

DJP menjelaskan, untuk menghapus (update) range NSFP 2022, silakan klik menu ‘Referensi Nomor Faktur’ dalam desktop aplikasi e-Faktur. Setelah itu, Wajib Pajak/PKP otomatis menggunakan NSFP tahun 2023.

DJP juga menegaskan, PKP tidak perlu mengembalikan NSFP yang sudah digunakan pada tahun lalu. Ketentuan ini ditegaskan dalam Peraturan Dirjen Pajak Nomor 03 Tahun 2022 s.t.t.d. Peraturan DirjenPajak Nomor 11 Tahun 2022.

“Sehingga untuk sisa NSFP tahun 2022 tidak perlu dikembalikan ke KPP,” tulis DJP.

Sebelumnya, pengembalian NSFP sempat diatur dalam Peraturan Dirjen Pajak Nomor 24 Tahun 2012. Namun, beleid ini tidak mengatur secara detail adanya konsekuensi hukum apabila NSFP tidak dikembalikan.

Perlu pula diketahui, ada tujuh jenis faktur pajak, yakni:

- Faktur pajak keluaran, merupakan faktur pajak yang diterbitkan oleh PKP saat melakukan penjualan BKP, JKP, atau BKP yang termasuk kategori barang mewah.

- Faktur pajak masukan, yaitu faktur pajak yang diterima oleh seorang PKP saat melakukan pembelian BKP, JKP, atau BKP yang termasuk kategori barang mewah dari PKP lainnya.

- Faktur pajak pengganti, yakni faktur pajak perbaikan atas faktur pajak yang telah diterbitkan, namun terdapat kesalahan dalam pengisian (selain pada data Nomor Pokok Wajib Pajak/NPWP).

- Faktur pajak gabungan, adalah faktur pajak yang dibuat dan diterbitkan oleh PKP yang mencakup seluruh penjualan kepada pembeli BKP atau JKP yang sama selama satu bulan kalender.

- Faktur pajak digunggung, merupakan Faktur Pajak yang dibuat tanpa identitas pihak pembeli dan penjual serta tanda tangannya, karena diterbitkan oleh pengusaha eceran.

- Faktur pajak cacat, yaitu faktur pajak yang pengisian datanya tidak lengkap, tidak jelas, tidak benar, ataupun belum adanya tanda tangan. Selain itu, faktur pajak cacat ini juga bisa terjadi ketika PKP salah dalam pengisian kode dan nomor serinya. Faktur pajak cacat ini dapat diperbaiki dengan membuat faktur pajak pengganti.

- Faktur pajak batal, merupakan faktur pajak yang dibatalkan karena terjadinya pembatalan transaksi. Pembatalan ini juga dapat terjadi saat terdapat kesalahan pengisian NPWP pada faktur pajak.

Comments