Tips Lapor SPT Tahunan Bagi Wajib Pajak (WP) yang Menjalankan Usaha. Dalam pelaksanaan pemenuhan kewajiban perpajakan WP di Indonesia terdapat beberapa mekanisme, yakni self assessment, official assessment, serta withholding. Mekanisme yang paling banyak ditemui di masyarakat adalah self assessment, dimana WP menghitung, membayar, dan melaporkan kewajiban perpajakannya sendiri.

Untuk Anda yang menjalankan usaha sendiri sebagai perseorangan atau orang pribadi, sebagian besar kewajiban perpajakan PPh Anda akan dijalankan melalui skema self assessment. Anda harus menghitung sendiri PPh yang terutang atas penghasilan Anda, menyetorkan PPh yang terutang tersebut, dan melaporkan SPT Anda sendiri yang saat ini sebagian besar telah dilakukan secara online. Apa sajakah tips lapor SPT Tahunan untuk WP yang menjalankan usaha? Simak penjelasan di bawah ini.

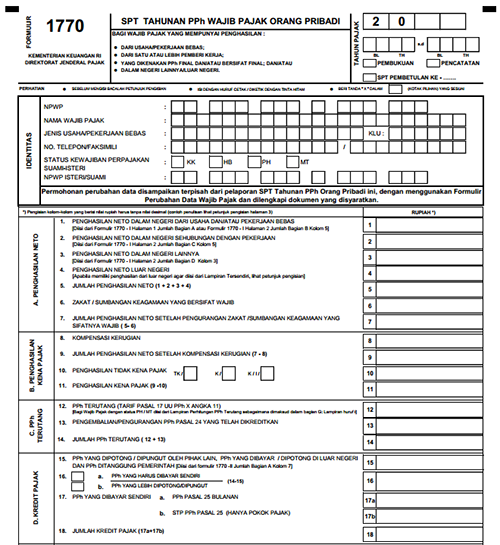

Pertama-tama, ketahui terlebih dahulu apakah Anda harus menjalankan pembukuan atau pencatatan dalam usaha Anda. Yang dimaksud pembukuan adalah suatu proses pencatatan akuntansi atas data dan informasi keuangan, yang meliputi laporan keuangan pada umumnya, yakni neraca, laba rugi, dan poin-poin lainnya. Sedangkan pencatatan adalah proses sederhana mengumpulkan dan mendokumentasikan data dan informasi keuangan terkait peredaran bruto yang nantinya digunakan untuk menghitung pajak yang terutang.

Pada dasarnya, sesuai Pasal 28 ayat (1) Undang-Undang KUP, WP orang pribadi yang menjalankan kegiatan usaha diwajibkan untuk menyelenggarakan pembukuan. Namun pada pasal 28 ayat (2) peraturan yang sama, terdapat pengecualian kewajiban pembukuan untuk WP yang menjalankan usaha namun jumlah peredaran bruto dalam setahunnya kurang dari Rp4,8 miliar. WP yang memenuhi kriteria ini dapat melakukan pencatatan dalam usahanya. Pengetahuan atas kedua mekanisme ini penting, karena data-data yang Anda kumpulkan nantinya berguna untuk melakukan pengisian SPT Tahunan dan juga sebagai dasar dalam menjalankan kewajiban perpajakan.

Selanjutnya, hitung dan bayar pajak yang terutang atas penghasilan Anda. Pada dasarnya, PPh untuk orang pribadi mengikuti tarif umum pada pasal 17 ayat (1) Undang-Undang Pajak Penghasilan (PPh), yakni tarif progresif mulai dari 5% hingga 30% (yang terbaru 5% hingga 35%). Untuk Anda yang menjalankan usaha, perhitungan PPh yang terutang setiap tahunnya adalah tarif umum PPh dikalikan dengan laba sebelum pajak usaha Anda.

Comments