Pelaporan Surat Pemberitahuan (SPT) Tahunan pajak penghasilan (PPh) orang pribadi telah mendekati batas akhirnya di 31 Maret. Untuk Anda yang belum melaporkan SPT Tahunan PPh, segerakan dan sempatkan melapor sebelum terlambat.

Dalam melaporkan SPT Tahunan PPh, penting kita ketahui bahwa SPT Tahunan PPh terbagi menjadi 3 jenis status, yakni kurang bayar, nihil, dan lebih bayar. Apabila status SPT Tahunan Anda nihil, artinya Anda tidak lagi memiliki hutang pajak yang harus dibayarkan. Bisa jadi karena penghasilan neto Anda di bawah penghasilan tidak kena pajak (PTKP), seluruh pajak atas penghasilan Anda telah dipotong dan disetor pemberi kerja, atau penghasilan Anda dikenai pajak bersifat final.

Apabila status SPT Tahunan Anda kurang bayar, artinya Anda masih perlu membayar kekurangan pajak penghasilan yang terutang atas penghasilan Anda. Anda diwajibkan membayar kekurangan pembayaran tersebut menggunakan kode billing yang dapat Anda buat di web djponline, dan memasukkan kode Nomor Tanda Penerimaan Negara (NTPN) hasil pembayaran tersebut pada SPT Tahunan Anda.

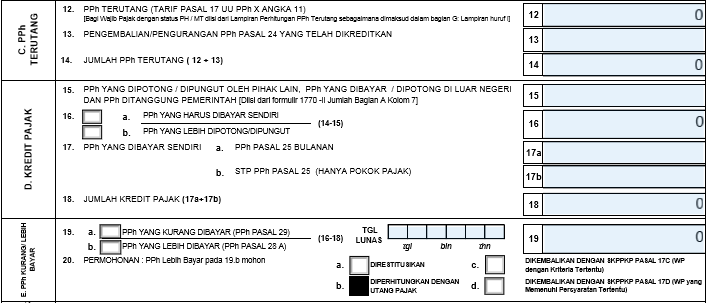

Sedangkan yang terakhir adalah status SPT Tahunan lebih bayar, yang lebih jarang ditemui dari pada SPT kurang bayar dan nihil. Status SPT Tahunan lebih bayar artinya pajak yang Anda bayarkan atau yang dipotong oleh pemberi kerja atas penghasilan Anda lebih besar daripada yang seharusnya terutang. Untuk status SPT Tahunan ini, terdapat tiga macam mekanisme perlakuan yang berturut-turut diatur dalam pasal 17B, 17C, dan 17D Undang-Undang nomor 16 tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP). Apa saja?

Sebelumnya kita perlu mengetahui beberapa jenis bukti potong non final yang diterima orang pribadi, yakni formulir 1721-A1 untuk pegawai/karyawan/pensiunan swasta, 1721-A2 untuk PNS, TNI/Polri, dan pensiunannya, serta formulir 1721-VI untuk pegawai tidak tetap, pekerjaan bebas, dan sejenisnya.

SPT Tahunan lebih bayar yang sering ditemui di lapangan biasanya ditemukan oleh para wajib pajak (WP) yang mendapat bukti potong berupa formulir 1721-VI. Hal ini dapat terjadi karena formulir 1721-VI umumnya diberikan secara bulanan, dan tidak mempertimbangkan PTKP untuk menghitung pemotongan PPh. Sedangkan saat pelaporan SPT Tahunan PPh, Anda akan menggabungkan berbagai penghasilan yang Anda terima, untuk kemudian diperhitungkan dengan PTKP, baru dikenakan tarif umum. Hal inilah yang biasanya menyebabkan PPh yang dipotong oleh pemberi kerja lebih besar daripada yang seharusnya terutang atas penghasilan Anda.

Comments