Di era ini, internet telah menjadi bagian yang tidak terpisahkan dalam kehidupan sehari-hari masyarakat dunia termasuk Indonesia. Teknologi informasi dan komunikasi dapat dimanfaatkan dalam kegiatan perekonomian, seperti menjual atau membeli barang maupun jasa secara online atau dikenal dengan e-Commerce.

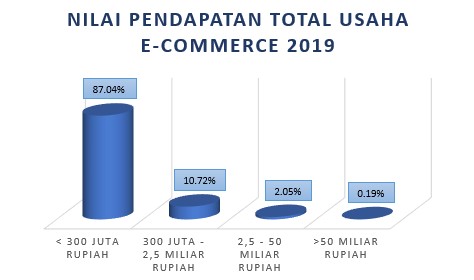

Berdasarkan pendataan survei e-commerce 2020 oleh BPS, Provinsi Bali memiliki jumlah usaha e-Commerce terbanyak dengan pendapatan diatas Rp50 miliar pertahunnya. Provinsi lainnya yang memiliki jumlah usaha e-Commerce yang tidak kalah banyak yaitu Provinsi Nusa Tenggara Timur dengan total pendapatan dibawah Rp300 juta pertahunnya.

Usaha E-Commerce menurut Nilai Pendapatan E-Commerce, Tahun 2019

Saat ini, bisnis online sangat diminati oleh banyak orang. Karena kemudahan berbisnis yang ditawarkan, hampir seluruh kegiatannya dilakukan melalui internet. Selain itu, bisnis online juga menawarkan keuntungan yang menjanjikan.

Dalam Surat Edaran Direktur Jenderal Pajak Nomor : SE – 62/PJ/2013 menegaskan bahwa perkembangan teknologi informasi dan komunikasi telah bertransformasi menjadi model dan strategi bisnis yang perlu ditegaskan aspek perpajakannya.

Pada dasarnya, transaksi perdagangan barang atau jasa melalui sistem elektronik (e-commerce) sama seperti transaksi perdagangan konvesional, hanya saja berbeda cara atau alat yang digunakan. Dengan demikian pengenaan ketentuan wajib pajak bisnis online juga sama saja seperti transaksi jual beli secara konvensional.

Kenapa wajib bayar pajak bagi para pelaku Bisnis Online?

Pentingnya membayar pajak bagi pelaku bisnis online guna kelancaran urusan bisnis yang dijalankan. Selain itu, taat pajak juga merupakan salah satu kontribusi masyarakat terhadap Negara. Pengelolaan pajak yang baik dapat meningkatkan kinerja usaha atau bisnis. Pahamilah arti pajak dan jadilah warga negara yang baik.

Apa Wajib Pajak itu?

Menurut UU No.16 Tahun 2009, “Wajib Pajak adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.”

Pahami jenis-jenis Pajak yang dikenakan pada Bisnis Online

1. Pajak Pertambahan Nilai atau PPN

Pajak Pertambahan Nilai atau PPN dikenakan kepada pengusaha atau pelaku bisnis yang telah ditetapkan sebagai Pengusaha Kena Pajak (PKP). Dalam Pasal 4 ayat (1) PMK Nomor 197/Pmk.03/2013, Pengusaha atau pelaku bisnis wajib melaporkan usahanya untuk ditetapkan sebagai Pengusaha Kena Pajak, jika omzetnya melebihi Rp4.800.000.000,00 (empat miliar delapan ratus juta rupiah) dalam satu tahun.

Pada pasal 3A UU PPN, Pengusaha yang selama satu tahun melakukan penyerahan barang kena pajak atau jasa kena pajak dengan omzet tidak melebihi Rp4.800.000.000,00 dalam setahun adalah pengusaha kecil. Bagi pengusaha yang memiliki omzet dibawah Rp4,8 miliar setahun tidak wajib menjadi PKP.

Tarif PPN (Pajak Pertambahan Nilai) adalah 10% (sepuluh persen). Yang berkewajiban menanggung PPN bukanlah pelaku bisnis melainkan Konsumen akhir.

2. Pajak Penghasilan (PPh)

Dalam PP Nomor 46 Tahun 2013 telah diatur bagi pelaku bisnis online maupun konvesional yang memiliki penghasilan dibawah Rp4.800.000.000,00 (empat miliar delapan ratus juta rupiah) akan dikenakan pajak PPh final sebesar 1% dari omzet.

Sekarang para pelaku bisnis online dapat memanfaatkan PP Nomor 23 Tahun 2018 mengenai skema pajak final dengan tarif 0,5% dari omzet, jika penghasilannya dibawah Rp4,8 miliar.

Berdasarkan Pasal 5 ayat (1) PP Nomor 23 Tahun 2018, mengenai jangka waktu tertentu terhadap pengenaan Pajak Penghasilan final dengan tarif 0,5% yaitu paling lama :

a. 7 (tujuh) Tahun untuk WP Orang Pribadi

b. 4 (empat) Tahun untuk WP Badan berbentuk Koperasi, CV, atau Firma

c. 3 (tiga) Tahun untuk WP Badan berbentuk Perseroan Tebatas (PT)

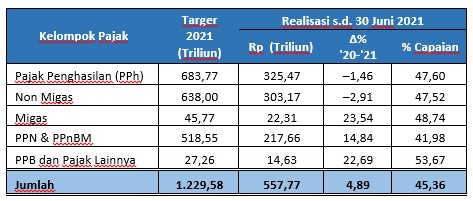

Penerimaan Jenis-Jenis Pajak Utama (dalam triliun Rupiah)

Dapat dibaca lebih detail dalam APBN KiTa Juli 2021, Secara nominal yang masih menjadi sumber utama penerimaan pajak ialah Pajak Penghasilan (PPh) sebesar 58,35 persen dan Pajak Pertambahan Nilai (PPN)/Pajak Penjualan atas Barang Mewah (PPnBM) sebesar 39,02 persen terhadap total penerimaan Pajak hingga akhir Juni 2021. Lebih lanjut, realisasi penerimaan PPh didukung oleh penerimaan dari PPh Nonmigas yaitu PPh Pasal 25/29 Badan, PPh 21, dan PPh Final.

Comments