Dengan adanya perhitungan pajak diskon di masa pandemi sangat mengurangi beban para Pelaku UMKM.

Usaha Mikro Kecil Menengah (UMKM) adalah usaha perdagangan yang dikelola oleh badan usaha atau perorangan sesuai dengan kriteria yang ditetapkan oleh Undang-Undang Republik Indonesia Nomor 20 Tahun 2008 Tentang Usaha Mikro, Kecil, dan Menengah yang merujuk pada usaha ekonomi produktif.

Pasal 2 UU No. 36 tahun 2008 tentang Pajak Penghasilan, setiap orang pribadi, orang pribadi yang memiliki warisan belum terbagi, badan dan bentuk usaha tetap merupakan objek pajak penghasilan.

Pemberian relaksasi ini untuk mendorong kegiatan perekonomian masyarakat sehingga kewajiban perpajakan yang ditanggung UMKM lebih kecil.

Apalagi, keberadaan UMKM telah mendominasi sektor usaha di Indonesia dengan jumlah 62,92 juta unit usaha di dalam negeri.

Namun, kontribusi mereka terhadap penerimaan pajak belum maksimal, yakni baru sebesar Rp5,8 triliun dari total penerimaan pajak yang sebesar RP1.315,9 triliun, tahun 2018.

Kewajiban Pajak yang berlaku bagi Usaha Mikro, Kecil, dan Menengah (UMKM) bermacam-macam jenisnya. Salah satu pajak yang harus dibayarkan oleh Usaha Mikro, Kecil, dan Menengah (UMKM) adalah Pajak Penghasilan Final.

Tujuan pemerintah dalam memberlakukan PPh final adalah untuk mengurangi beban Wajib Pajak dan menunaikan kewajiban perpajakan.

Pandemi Covid-19 membuat kondisi perekonomian di Indonesia termasuk pelaku UMKM sangat terpuruk. Pemerintah telah membuat banyak kebijakan untuk meringankan beban UMKM, salah satunya adalah memberikan insentif (Diskon) di bidang Perpajakan.

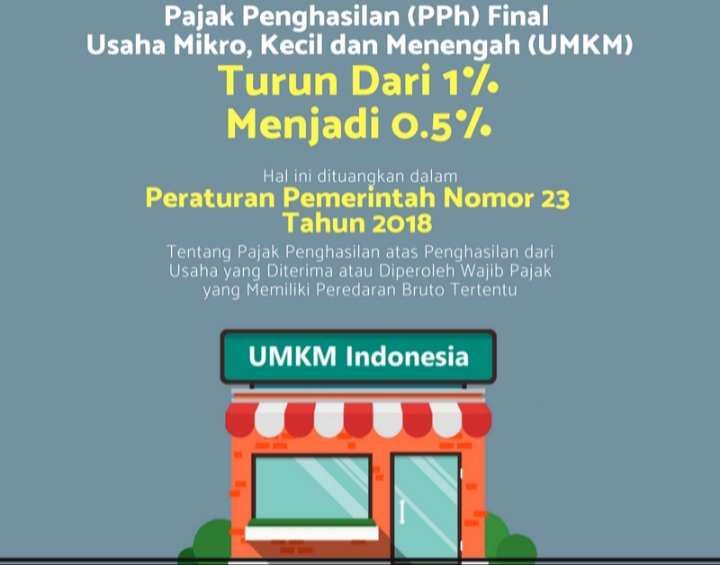

Setiap pelaku usaha UMKM memiliki tanggungjawab serta kewajiban sebagai wajib pajak yang menjalankan pembayaran pajak. Dalam memudahkan pengurusan masalah pajak usaha, konsultan pajak Surabaya akan membantu anda. Dimana UMKM termasuk dalam basis wajib pajak dan memiliki kontribusi yang penting pada perekonomian nasional. Tarif baru dari beban pajak bagi pelaku usaha UMKM telah ditentukan dalam Peraturan Pemerintah (PP) Nomor 23 Tahun 2018. Dimana tarif PPh Final atas UMKM yaitu sebesar 0,5% dari penghasilannya. Tergantung pada jenis transaksi yang dilakukan dan jumlah omzet yang diperoleh pelaku usaha UMKM, sekurang-kurangnya anda memiliki kewajiban pajak seperti:

- PPh Pasal 4 Ayat 2 atau PPh Final yang berlaku jika terdapat biaya sewa gedung atau kantor. Memiliki omzet penjualan yang memenuhi kriteria pengusaha kena pajak.

- PPh Pasal 21 diberlakukan jika UMKM bersangkutan memiliki pegawai atau memperkerjakan karyawan.

- PPh Pasal 23 berlaku jika ada kegiatan transaksi atas pembelian jasa atau lainnya yang dilakukan UMKM

Pemerintah memang memangkas tarif PPH dari 1% Menjadi 0,5% bagi UMKM yang omzetnya tidak melebihi Rp 4,8 milyar per tahun dan memenuhi syarat-syarat tertentu. dengan tujuan membantu bisnis UMKM terus berkembang, menjaga aliran keuangannya (cash flow) sehingga dapat digunakan untuk tambahan modal usaha. Dengan begitu, membayar pajak tidak lagi dianggap sebagai beban dan momok.

Syarat Tarif pajak 0,5% Hanya Berlaku :

- UMKM yang memiliki peredaran bruto (omzet) tidak melebihi Rp4,8 miliar dalam satu tahun pajak. Antara lain usaha dagang, industri jasa seperti toko/kios/los kelontong, pakaian, elektronik, bengkel, penjahit, warung atau rumah makan, salon, dan usaha lainnya

- Pajak ini berlaku untuk UMKM konvensional atau offline maupun yang berjualan di toko online (marketplace dan media sosial)

Beberapa Keuntungan PPh Final dari 1% menjadi 0,5%

- UMKM dapat membayar pajak dengan mudah dan sederhana. Karena PPh Final, maka perhitungan pajak buat UMKM offline maupun online tinggal menjumlahkan peredaran bruto dalam sebulan, kemudikan dikalikan tarif. Gampangkan.

- mengurangi beban pajak para pelaku UMKM. Dengan tarif murah, sisa omzet bersih setelah dipotong pajak bisa dipakai pengusaha untuk mengembangkan usahanya

- merangsang Perkembangan Wirausaha Baru

- Dapat mendorong UMKM untuk membayar pajak dengan tarif ideal, serta kepatuhan pajak akan meningkat

- Kewajiban membayar pajak akan mampu mendorong UMKM naik kelas, sehingga dapat menyusun laporan keuangan yang rapi dan memperolah akses yang sangat mudah di permodalan bank

Contoh Perhitungan PPh Final 0,5% untuk UMKM

Menghitung pajak UMKM sangat mudah, tinggal menjumlahkan omzet dalam sebulan, lalu dikalikan tarif 0,5%. Wajib dibayarkan tanggal 15 setiap bulan berikutnya.

Ibu Anda memiliki usaha kecil sebagai pedagang baju dengan omzet sebulan Rp15.000.000. Dia memenuhi syarat untuk menggunakan PP 23 Tahun 2018. Jadi perhitungan pajaknya:

Untuk omzet Juli 2018 yang disetorkan Agustus = 0,5% x Rp15.000.000= Rp75.000

Jika Rp15.000.000 merupakan omzet Juni yang akan dibayar Juli ini, maka perhitungannya masih menggunakan tarif 1% x Rp15.000.000 = Rp150.000.

Ibu Anda dapat memanfaatkan tarif setengah persen itu sampai waktu 7 tahun. Setelah itu, dia wajib membuat pembukuan dan menjadi wajib pajak normal.

Setiap rupiah yang disetorkan Wajib Pajak ke kas negara, akan digunakan untuk kegiatan produktif, seperti pembangunan infrastruktur, anggaran pendidikan, kesehatan, dan lainnya. Jadi, segera manfaatkan tarif PPh Final yang sangat rendah 0,5%.

Jika selama UMKM turut membantu membayar tarif pajak setengah persen dengan kepatuhan, pemerintah juga akan turut membantu pelaku UMKM dengan berbagai insentif-insentif pajak, mengingat banyaknya unit UMKM di indonesia yang sangat memprihatinkan. Semoga UMKM terus berupaya membangkitkan sektor UMKM agar tetap bertahan di masa serba suli ini, dan UMKM semakin berkembang.

Comments