Tata Cara Penilaian Harta untuk Tujuan Perpajakan dalam PMK 79/2023

Pajak.com, Jakarta – Halim Santoso & Associates bersama Perkumpulan Konsultan Praktisi Perpajakan Indonesia (PERKOPPI) dan Direktorat Jenderal Pajak (DJP) mengupas tata cara penilaian harta untuk tujuan perpajakan dalam Peraturan Menteri Keuangan (PMK) Nomor 79 Tahun 2023 dalam sebuah webinar.

Pimpinan PERKOPPI Tax Center Halim Santoso menuturkan, webinar ini dilakukan karena Direktur Jenderal Pajak berwenang dalam melakukan penilaian untuk menentukan nilai harta berwujud, harta tidak berwujud, dan bisnis. Hasil Penilaian digunakan sebagai dasar penghitungan pajak terutang dan dasar penentuan harga transfer yang wajar.

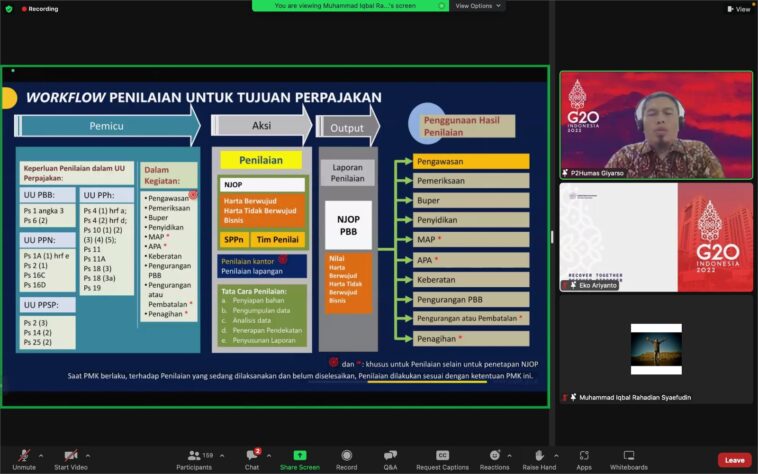

Penyuluh Ahli Madya Direktorat Jenderal Pajak (DJP) Eko Ariyanto menjelaskan, PMK Nomor 79 Tahun 2023 mengatur nilai objek pajak Pajak Bumi dan Bangunan (PBB) dalam rangka penetapan Nilai Jual Objek Pajak (NJOP) serta nilai harta berwujud, harta tidak berwujud, dan bisnis. PMK ini diterbitkan untuk menetapkan standar penilaian yang jelas dalam rangka melaksanakan ketentuan peraturan perundang-undangan di bidang perpajakan.

“PMK Nomor 79 Tahun 2023 lebih memberikan keadilan dan kepastian hukum mengenai pelaksanaan penilaian di bidang Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Bumi dan Bangunan (PBB), dan penagihan pajak dengan Surat Paksa, perlu mengatur ketentuan mengenai tata cara penilaian untuk tujuan perpajakan,” ungkap Eko, dikutip Pajak.com (9/11).

Adapun lingkup penilaian untuk menetapkan NJOP PBB juga telah diatur dalam PMK-186/PMK.03/2019 tentang Klasifikasi Objek Pajak dan Tata Cara Penetapan NJOP PBB sebagaimana telah diubah dengan PMK-234/PMK.03/2022 dan turunannya.

“Menentukan nilai harta berwujud, harta tidak berwujud, dan bisnis, berdasarkan jenis pelaksanaan penilaian, baik kantor maupun lapangan,” ujar Eko.

Dalam PMK Nomor 79 Tahun 2023, terdapat Surat Perintah Penilaian dan Tim Penilai. Adapun mekanismenya, meliputi pertama, dalam melakukan penilaian, Direktur Jenderal Pajak membentuk tim Penilai. Kedua, Tim Penilai melakukan penilaian berdasarkan Surat Perintah Penilaian dan Surat Perintah Penilaian perubahan yang ditetapkan oleh Direktur Jenderal Pajak.

Ketiga, Direktur Jenderal Pajak mendelegasikan kewenangannya untuk menetapkan Surat Perintah Penilaian dan Surat Perintah Penilaian perubahan kepada kepala unit yang memiliki tugas dan fungsi di bidang penilaian. Keempat, penilaian dilakukan dalam jangka waktu paling lama tiga bulan terhitung sejak ditetapkannya Surat Perintah Penilaian.

“Tata cara penilaian untuk tujuan perpajakan, yakni penyiapan bahan penilaian, pengumpulan data objek dan data pendukung penilaian, analisis data objek dan data pendukung penilaian. Kemudian, dilakukan penerapan pendekatan penilaian yang sesuai dengan objek penilaian, dilanjutkan dengan penyusunan laporan penilaian,” jelas Eko.

Adapun penyiapan bahan penilaian, mencakup pengumpulan dokumen dasar penugasan penilaian, lalu pengumpulan dokumen rencana dan program penilaian, dan/atau penyiapan sarana dan prasarana yang diperlukan dalam pelaksanaan penilaian.

Selanjutnya, ada dua data untuk menentukan NJOP. Pertama, data sebagaimana tercantum dalam Surat Pemberitahuan Objek Pajak (SPOP). Kedua, data selain data dalam SPOP, terdiri atas data penawaran atau transaksi properti, harga satuan upah dan bangunan, harga jual komoditas hasil hutan, harga patokan hasil tambang, harga jual hasil perikanan tangkap, dan/atau harga jual hasil usaha perikanan budidaya.

Data menentukan nilai harta berwujud

Sementara itu, Penyuluh Pajak Ahli Muda DJP Giyarso menjelaskan mengenai data untuk menentukan nilai harta berwujud. Ia menguraikan, data untuk menentukan nilai harta berwujud, meliputi data umum, terdiri atas data sosial, data ekonomi, kebijakan pemerintah, wilayah, dan/atau lingkungan. Kemudian, data permintaan dan penawaran, terdiri atas data penjualan objek yang sejenis, data ketersediaan jumlah properti, rencana Pembangunan, data tingkat sewa, data tingkat hunian, data tingkat pendapatan masyarakat, data transaksi objek pembanding, data penawar, dan/atau data industri terkait objek penilaian.

“Ada pula data objek penilaian, terdiri atas data status kepemilikan, data transaksi atau data harga perolehan objek penilaian, data penggunaan objek, laporan keuangan historis, data penjualan atau pendapatan, data harga sewa, biaya operasional objek, kondisi fisik, dan/atau spesifikasi objek,” jelas Giyarso.

Data menentukan nilai harta tidak berwujud

Sementara data untuk menentukan nilai harta tidak berwujud, bisa dilakukan melalui analisis data makro ekonomi, terdiri atas prospek perekonomian, tingkat inflasi, tingkat bunga bebas risiko, tingkat suku bunga utang, country risk premium, credit default spread, nilai tukar mata uang, produk domestik bruto, dan/atau pertumbuhan ekonomi.

“Menggunakan juga data sektor industri yang terdiri atas risiko sistematis, tingkat risiko pasar, data perusahaan pembanding, data pasar akun yang sejenis, pertumbuhan sektor industri, equity premium industri, data royalty rate industri, data transaksi atau penawaran harta tidak berwujud yang sejenis, debt equity ratio industri, data pendapatan dari industri sejenis, dan/atau data pasar instrumen keuangan yang sejenis,” ujar Giyarso.

Selain itu, data menentukan nilai harta tidak berwujud pun bisa ditelisik dari objek penilaian berupa data status kepemilikan, laporan keuangan historis, data penjualan atau pendapatan, kontrak perusahaan, teknologi perusahaan, sumber daya manusia, informasi keuangan prospektif, data transaksi atau data harga perolehan objek Penilaian, dokumen transaksi pemanfaatan atau penggunaan harta tidak berwujud, laporan keuangan entitas objek penilaian dan entitas objek pembanding, dan/atau rincian biaya langsung dan tidak langsung.

“Data objek penilaian bisa berdasarkan laporan keuangan, ikhtisar laporan keuangan, proyeksi laporan keuangan, laporan keuangan historis, data spesifikasi aset atas akun akuntansi yang diuji kewajaran nilainya, data rincian aset perusahaan, informasi keuangan prospektif, data pendirian dan perubahan kepemilikan perusahaan, data transaksi pengalihan saham dan/atau aksi korporasi, dan/atau bukti kepemilikan instrumen keuangan, untuk penilaian bisnis,” ungkap Giyarso.

Comments