Sanksi Keterlambatan Penerbitan Faktur Pajak

Pajak.com, Jakarta – Dalam sistem pemungutan Pajak Pertambahan Nilai (PPN), pengusaha kena pajak (PKP) wajib menerbitkan faktur pajak. Secara sederhana, faktur pajak dibuat oleh PKP yang menjual barang kena pajak (BKP) dan/atau jasa kena pajak (JKP). Namun, terdapat batas waktu penerbitan faktur pajak. Berapa lama batas waktunya? Dan, apa sanksi bila PKP melebihi batas waktu itu? Pajak.com akan mengulas sanksi keterlambatan penerbitan faktur pajak berdasarkan regulasi yang berlaku.

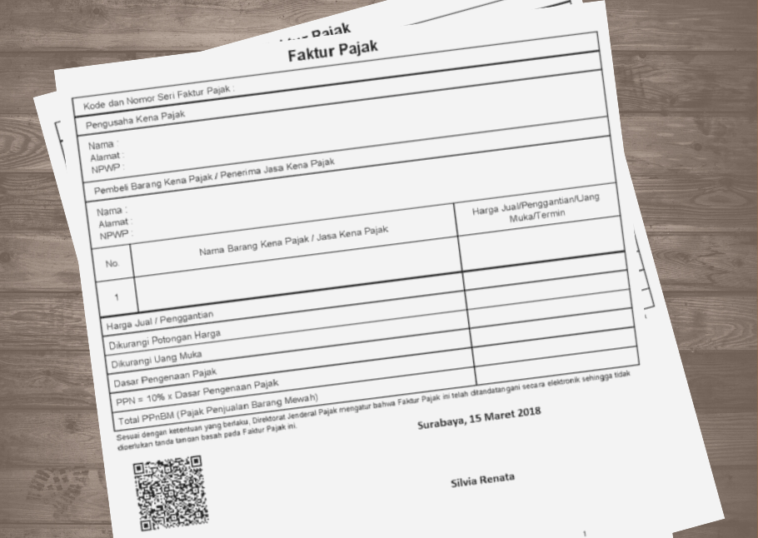

Berdasarkan Pasal 1 ayat (4) Peraturan Dirjen Pajak No. PER-24/PJ/2012, faktur pajak sebagai bukti pungutan pajak yang dibuat oleh PKP yang melakukan penyerahan BKP atau penyerahan JKP.

Saat ini pembuatan faktur pajak dapat dilakukan secara elektronik atau on-line. Sebelum dapat membuat faktur pajak elektronik di e-Faktur, wajib memiliki Nomor Seri Faktur Pajak (NSFP) yang diajukan melalui aplikasi e-Nofa Online. Aturan penerbitan faktur pajak ini diberikan agar terciptanya ketertiban dan kepatuhan pembayaran pajak setiap Wajib Pajak PKP dan pelaporan SPT Masa PPN.

Syarat pembuatan faktur pajak berdasarkan Pasal 5 PER-03/PJ/2022 yang telah diubah dengan PER-11/PJ/2022 tentang Faktur Pajak, setidaknya paling sedikit harus memuat keterangan sebagai berikut:

– Nama, alamat, dan Nomor Pokok Wajib Pajak (NPWP) yang menyerahkan BKP atau JKP.

– Identitas Pembeli BKP atau penerima JKP, meliputi:

– Nama, alamat, dan NPWP, bagi Wajib Pajak dalam negeri badan dan instansi pemerintah.

– Nama, alamat, dan NPWP atau NIK, bagi subjek pajak dalam negeri orang pribadi sesuai dengan ketentuan peraturan perundang-undangan.

– Nama, alamat, dan nomor paspor, bagi subjek pajak luar negeri orang pribadi.

– Nama dan alamat, bagi subjek pajak luar negeri badan atau bukan merupakan subjek pajak sebagaimana diatur dalam Pasal 3 UU Pajak Penghasilan (PPh).

– Jenis barang atau jasa, jumlah harga jual atau penggantian, dan potongan harga.

– PPN yang dipungut.

– Pajak Penjualan atas Barang Mewah (PPnBM) yang dipungut.

– Kode, nomor seri, dan tanggal pembuatan faktur pajak.

– Nama dan tanda tangan yang berhak menandatangani faktur pajak.

Dalam Pasal 3 ayat (2) Peraturan Direktur Jenderal Pajak Nomor PER-03/PJ/2022 tentang faktur pajak, PKP wajib membuat faktur pajak pada saat:

– Penyerahan BKP dan/atau JKP.

– Penerimaan pembayaran dalam hal penerimaan pembayaran terjadi sebelum penyerahan BKP dan/atau sebelum penyerahan JKP.

– Penerimaan pembayaran termin dalam hal penyerahan sebagian tahap pekerjaan

– Pada saat ekspor BKP berwujud, ekspor BKP tidak berwujud, dan/atau ekspor JKP.

– Pada saat lain yang diatur dengan ketentuan peraturan perundang-undangan di bidang PPN.

Kendati demikian, faktur pajak itu harus sudah di-upload ke Direktorat Jenderal Pajak (DJP) atau sistem e-Faktur untuk mendapatkan persetujuan maksimal setiap tanggal 15 bulan berikutnya setelah transaksi dilakukan.

Apabila terlambat dari batas waktu yang sudah ditentukan untuk upload e-Faktur itu, maka faktur pajak yang di-upload akan di-reject oleh DJP. Namun, PKP diperkenankan lagi untuk membuat faktur pajak dalam jangka waktu tiga bulan. Bagi PKP pembeli, dapat mengkreditkan faktur pajak yang telah diterbitkan itu.

– Jika penerbitan faktur pajak melewati batas waktu upload setiap tanggal 15 bulan berikutnya setelah dilakukan transaksi, maka PKP akan dikenakan sanksi denda keterlambatan, yaitu sanksi administrasi sebesar 1 persen dari dasar pengenaan pajak (DPP).

– Apabila PKP terlambat membuat faktur pajak, yaitu melewati batas waktu 3 bulan dari transaksi PPN, maka akan dianggap tidak membuat faktur pajak.

– Ketika PKP melakukan pembetulan pajak dan setelah dilakukan pemeriksaan terdapat kurang bayar ataupun lebih bayar, maka dikenakan sanksi yang didasarkan pada tarif bunga sanksi administrasi.

Pemerintah menetapkan aturan batas waktu penerbitan faktur pajak bukanlah tanpa alasan. Secara umum, tujuan utama aturan ini adalah untuk memastikan pungutan pajak telaksana secara baik, utamanya PPN dan PPnBM.

Penetapan batas waktu penerbitan faktur pajak juga diperlukan untuk menyelaraskan perhitungan pajak. Ketentuan ini juga diperlukan untuk melakukan penyelarasan pengakuan penghasilan di dalam perhitungan peredaran usaha. Biasanya, ketentuan ini digunakan untuk penghitungan PPh dengan peredaran usaha untuk penghitungan PPN.

Comments