Pahami Peraturan Faktur Pajak Terbaru

Pajak.com, Jakarta – Dirjen pajak sudah menerbitkan perubahan peraturan tentang faktur pajak yang berlaku mulai 1 September 2022. Perubahan ini tertuang dalam Peraturan Dirjen Pajak Nomor 11 Tahun 2022 (PER-11/PJ/2022).

Direktorat Jenderal Pajak (DJP) memastikan, PER-11/PJ/2022 akan memberikan kemudahan bagi pengusaha kena pajak (PKP) dalam membuat faktur pajak, sekaligus ada kepastian hukum serta keadilan dalam pengkreditan Pajak Pertambahan Nilai (PPN) yang tercantum dalam faktur pajak atau dokumen tertentu yang kedudukannya dipersamakan. Selengkapnya, Pajak.com akan mengulasnya secara komprehensif berdasarkan peraturan yang berlaku.

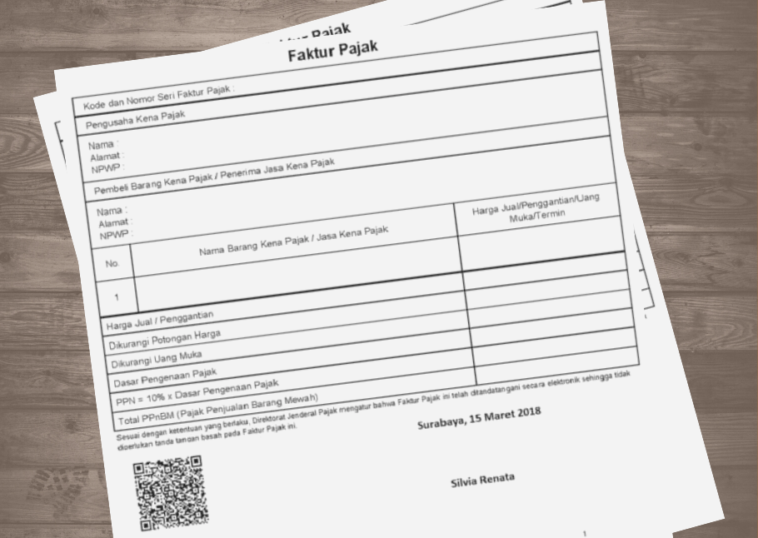

Faktur pajak merupakan bukti pungutan pajak yang dibuat oleh PKP yang melakukan penyerahan barang kena pajak (BKP) dan/atau jasa kena pajak (JKP). Singkatnya, ketika PKP menyerahkan suatu barang atau jasa kena pajak, PKP itu harus menerbitkan faktur pajak sebagai tanda bukti bahwa telah memungut pajak dari konsumen.

Dalam faktur pajak, akan tertera besaran PPN yang harus dibayar oleh pihak pembeli kepada PKP penjual. PPN yang tercantum dalam faktur pajak inilah yang menjadi pajak keluaran bagi PKP yang melakukan penyerahan barang atau jasa.

Faktur pajak yang telah diterbitkan, wajib dilaporkan PKP ke Direktorat Jenderal Pajak (DJP) melalui unit vertikal, yaitu Kantor Pelayanan Pajak (KPP). Pelaporannya dilakukan melalui Surat Pemberitahuan (SPT) tahunan sesuai masa pajak terjadinya transaksi atau disebut SPT Masa PPN.

Faktur pajak memiliki dasar hukum Undang-undang (UU) Nomor 42 tahun 2009 tentang Pajak Pertambahan Nilai dan Pajak Penjualan Barang Mewah. Sementara Teknis pelaksanaan faktur pajak diatur oleh Peraturan Menteri Keuangan (PMK) Nomor 151/PMK.03/2013 dan peraturan dirjen pajak.

Faktur pajak sangat berguna bagi PKP karena berfungsi sebagai bukti bahwa PKP tersebut telah menunaikan kewajibannya untuk memungut pajak dari pihak pemberi BKP/JKP, sehingga tidak ada celah untuk tuduhan penggelapan atau manipulasi pajak yang tidak akurat saat ada pemeriksaan.

– Tempat penerima BKP/JKP di kawasan perdagangan bebas dan pelabuhan bebas (KPBKB), menyertakan nama, Nomor Pokok Wajib Pajak (NPWP), dan alamat pembeli BKP/penerima BKP di kawasan yang bersangkutan. KPBPB tidak termasuk tempat yang boleh dipusatkan berdasarkan pada PER-07/2022 s.t.d.d PER-05/2021.

– Tempat penerima BKP/JKP di kawasan/tempat tertentu yang mendapat fasilitas PPN/PPnBM tidak dipungut selain KPBKB, dan penyerahan BKP/JKP-nya mendapat fasilitas PPN/Pajak Penjualan Barang Mewah (PPnBM) tidak dipungut, menyertakan nama, NPWP pusat, serta alamat penerima BKP/JKP di kawasan/tempat tertentu yang bersangkutan.

– Tempat penerima BKP/JKP di kawasan/tempat tertentu yang mendapat fasilitas PPN/PPnBM tidak dipungut selain KPBPB, dan penyerahan BKP/JKP-nya tidak mendapat fasilitas PPN/PPnBM tidak dipungut, menyertakan nama, NPWP, dan alamat pusat.

– Tempat penerima BKP/JKP di tempat lain di dalam daerah pabean (TLDDP), menyertakan nama, NPWP, dan alamat pusat.

Adapun kawasan/tempat tertentu yang mendapat fasilitas PPN/PPnBM tidak dipungut adalah kawasan/tempat tertentu sebagaimana diatur dalam ketentuan mengenai tempat penimbunan berikat dan ketentuan mengenai penyelenggaraan kawasan ekonomi khusus.

Kawasan/tempat tertentu itu juga termasuk dalam ketentuan lain tentang kegiatan di kawasan/tempat tertentu di dalam daerah pabean yang mendapat fasilitas PPN/PPnBM tidak dipungut.

Sementara itu, pemusatan di KPP Pratama atau tidak pemusatan di KPP Pratama, ketentuan pengisian identitas pembeli BKP/penerima JKP dalam faktur pajak juga dengan mengisi identitas, meliputi nama, NPWP, dan alamat pembeli BKP/penerima BKP di kawasan yang bersangkutan. Beberapa hal pembeda adalah tidak ada tempat penerima BKP/JKP di KPBKB. Ketentuan lebih rinci diatur dalam PER-11/PJ/2022.

Selain mengenai pengisian identitas pembeli BKP/penerima JKP dalam faktur pajak, Wajib Pajak juga perlu memerhatikan persyaratan pengkreditan pajak masukan yang tercantum dalam Pasal 37 ayat (2) PER-03/PJ/2022 s.t.d.d PER-11/PJ/2022.

“Sesuai dengan ketentuan dalam pasal tersebut, PPN yang tercantum dalam faktur pajak atau dokumen tertentu yang kedudukannya dipersamakan dengan faktur pajak merupakan pajak masukan yang dapat dikreditkan oleh PKP pembeli BKP atau penerima JKP. Sepanjang memenuhi ketentuan pengkreditan pajak masukan sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan,” demikian bunyi Pasal 37 ayat (2).

Comments