Opsen PKB dan Opsen BBNKB Muncul di STNK 2025, Pajak Baru atau Bukan?

Pajak.com, Jakarta – Opsen Pajak Kendaraan Bermotor (PKB) dan opsen Bea Balik Nama Kendaraan Bermotor (BBNKB) yang akan dipungut oleh Pemerintah Kabupaten/Kota akan muncul sebagai tambahan kolom di Surat Tanda Nomor Kendaraan (STNK) mulai tahun 2025. Namun, apakah kedua pungutan ini menjadi pajak baru yang dibebankan kepada pemilik kendaraan bermotor? Lalu, bagaimana mekanisme pemungutan kedua opsen ini?

Sejatinya, kedua jenis pungutan ini telah diatur dalam Undang-Undang Nomor 1 Tahun 2022 tentang Hubungan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah (UU HKPD) untuk meningkatkan transparansi dan penerimaan pajak daerah. Direktur Pajak Daerah dan Retribusi Daerah Direktorat Jenderal Perimbangan Keuangan (DJPK) Lydia Kurniawati Christyana menjelaskan, UU HKPD ditopang oleh empat pilar utama, salah satunya adalah penguatan local taxing power.

Kebijakan ini mencakup perluasan basis pajak melalui opsen pada PKB, opsen BBNKB, dan Pajak Mineral Bukan Logam dan Batuan (MBLB). Opsen PKB dan opsen BBNKB menjadi pajak kabupaten/kota, sedangkan opsen Pajak MBLB menjadi pajak provinsi.

“Pemerintah Daerah (Pemda) wajib melaksanakan kebijakan opsen ini mulai 5 Januari 2025. Untuk itu, diperlukan Peraturan Kepala Daerah (Perkada) yang mengatur teknis pemungutan opsen serta sinergi antara Pemerintah Provinsi dan Kabupaten/Kota,” kata Lydia dalam modul tersebut, dikutip Pajak.com, Kamis (26/12).

Opsen PKB, sesuai dengan UU HKPD, adalah tambahan pungutan pajak yang dikenakan oleh Pemda atas pokok PKB yang telah ditetapkan oleh ketentuan peraturan perundang-undangan. Sementara opsen BBNKB adalah opsen yang dikenakan oleh kabupaten/kota atas pokok BBNKB sesuai dengan ketentuan peraturan perundang-undangan. Kedua opsen ini dimaksudkan untuk memberikan fleksibilitas bagi daerah dalam mengoptimalkan pendapatan mereka, dengan tetap mengacu pada ketentuan nasional.

Menurut Modul Pajak Daerah dan Retribusi Daerah (PDRD) Opsen Pajak Daerah yang diterbitkan oleh Kementerian Keuangan pada 2024, opsen pajak memberikan mekanisme bagi Pemda untuk meningkatkan pendapatan asli daerah (PAD) tanpa harus memperkenalkan jenis pajak baru. Hal ini selaras dengan tujuan UU HKPD untuk mendorong kemandirian fiskal daerah.

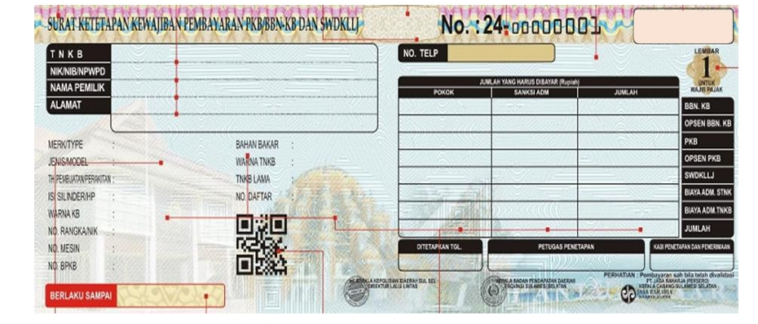

Dicantumkan dalam STNK

Mulai Januari 2025, STNK akan memiliki dua kolom tambahan yang mencantumkan opsen PKB dan opsen BBNKB. Penambahan ini bertujuan memberikan transparansi lebih kepada pemilik kendaraan mengenai rincian pajak yang dibayarkan.

Dengan kata lain, penambahan kolom di STNK memungkinkan pemilik kendaraan memahami bahwa pajak yang dibayarkan mencakup komponen tertentu yang dialokasikan langsung untuk pembangunan daerah. Lydia juga memastikan bahwa pemberlakuan opsen PKB pada tahun 2025 tidak akan menambah beban masyarakat atau Wajib Pajak.

Ia menjelaskan bahwa opsen bukan pajak baru, melainkan bagian dari pajak yang sudah ada, dengan pencatatan lebih terperinci. Hal ini juga diikuti dengan penurunan tarif PKB dan BBNKB dalam UU HKPD.

Tarif PKB untuk kepemilikan kendaraan pertama ditetapkan maksimal sebesar 1,2 persen, turun dari sebelumnya 2 persen. Setelah penurunan ini, Pemda dapat mengenakan opsen sebesar 66 persen dari pajak terutang.

“Sebetulnya, beban Wajib Pajak sekarang itu turun dibandingkan ketika pajak kendaraan bermotor masih mengacu pada UU 28/2009,” kata Lydia dalam acara Pengaturan UU HKPD dan Implementasinya dalam Mendukung Penguatan Local Taxing Power Daerah, baru-baru ini.

Ia juga menegaskan bahwa opsen memberikan kepastian penerimaan kabupaten/kota atas bagiannya dari penerimaan PKB dan BBNKB tanpa mekanisme bagi hasil seperti sebelumnya. “Di UU HKPD, tidak ada lagi bagi hasil. Provinsi hanya berhak atas 1,2 persen, sementara kabupaten/kota langsung mendapatkan 66 persen,” pungkasnya.

Dengan pengenalan opsen PKB dan opsen BBNKB, maka akan ada tujuh komponen pajak yang harus tertera pada STNK mulai 2025 yaitu BBNKB, opsen BBNKB, PKB, opsen PKB, SWDKLLJ, biaya administrasi STNK, dan biaya administrasi TNKB. Penyesuaian ini diiringi dengan pembaruan format SKKP, di mana dua kolom tambahan akan mencantumkan rincian opsen PKB dan opsen BBNKB untuk meningkatkan transparansi.

Mekanisme Pembayaran Opsen PKB dan Opsen BBNKB

Mengutip Modul PDRD Opsen Pajak, pembayaran opsen PKB dan opsen BBNKB dilakukan bersamaan dengan pembayaran PKB dan BBNKB. Adapun SKPD untuk opsen ditetapkan oleh gubernur dan dicantumkan dalam SKPD PKB atau BBNKB. Berdasarkan Perpres Samsat, Surat Ketetapan Kewajiban Pembayaran (SKKP) akan memuat informasi opsen ini dengan menambahkan baris baru untuk mencantumkan jumlah opsen pajaknya.

Pembayaran dilakukan menggunakan Surat Setoran Pajak Daerah (SSPD) berdasarkan SKPD yang ditetapkan. Dalam pelaksanaannya, SKKP berfungsi sebagai SKPD, sementara TBPKP berfungsi sebagai SSPD. Berikut mekanisme penyetoran opsen:

1. SKPD/SKKP PKB dan/atau BBNKB ditetapkan oleh Kepala Daerah, termasuk opsen yang terutang.

2. Wajib Pajak membayar PKB dan/atau BBNKB bersama opsen melalui SSPD/TBPKP di bank.

3. Bank melakukan split payment ke masing-masing rekening:

– PKB dan/atau BBNKB disetor ke RKUD Provinsi

– Biaya administrasi STNK/TNKB sebagai PNBP disetor ke RKUN

– SWDKLLJ disetor ke rekening Jasa Raharja

– Opsen PKB dan/atau BBNKB disetor ke RKUD Kabupaten/Kota tempat kendaraan terdaftar

Comments