Lapor SPT Tahunan via e-Form, Ini Fitur Barunya

Pajak.com, Jakarta – Direktorat Jenderal Pajak (DJP) melakukan pemutakhiran salah satu aplikasi penyampaian Surat Pemberitahuan (SPT) tahunan, yakni e-Form. Pembaruan pada e-Form dilakukan dengan menambah fitur untuk SPT tahunan Pajak Penghasilan (PPh) orang pribadi 1770 dan 1770 S. Bagi Wajib Pajak yang ingin lapor SPT Tahunan via e-Form, mari kenali fitur terbaru itu.

Sekilas mengulas, formulir 1770 adalah suatu formulir yang digunakan Wajib Pajak yang memiliki penghasilan dari usaha atau pekerjaan bebas, penghasilan dari satu atau lebih pemberi kerja, penghasilan dikenakan PPh final, atau penghasilan dalam negeri atau luar negeri. Sedangkan, formulir 1770 S merupakan formulir yang digunakan Wajib Pajak orang pribadi dengan penghasilan lebih dari Rp 60 juta per tahun. Biasanya, digunakan karyawan yang bekerja di dua tempat kerja dalam periode satu tahun pajak.

Adapun e-Form adalah formulir SPT elektronik dalam bentuk file atau portable document format (PDF). Maka, pada Maret 2021, DJP resmi merilis layanan dengan nama e-Form PDF. Layanan ini memberikan banyak kemudahan pada Wajib Pajak, antara lain pengisiannya tidak membutuhkan koneksi internet. Wajib Pajak hanya perlu memiliki koneksi internet pada saat melakukan pengiriman (submit) SPT tahunan. Kemudian, sesuai namanya, dokumen yang diunduh Wajib Pajak dalam bentuk PDF atau dapat dibuka dengan menggunakan Adobe PDF Reader.

“Penambahan fitur pada e-Form SPT tahunan PPh orang pribadi 1770 dan 1770 S berdasarkan penyesuaian ketentuan dalam UU HPP (Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan) dan PP (Peraturan Pemerintah) Nomor 55 Tahun 22 (tentang Penyesuaian Pengaturan di Bidang Pajak Penghasilan),” tulis DJP dalam akun Instagram resminya, @ditjenpajakri, dikutip Pajak.com (28/2).

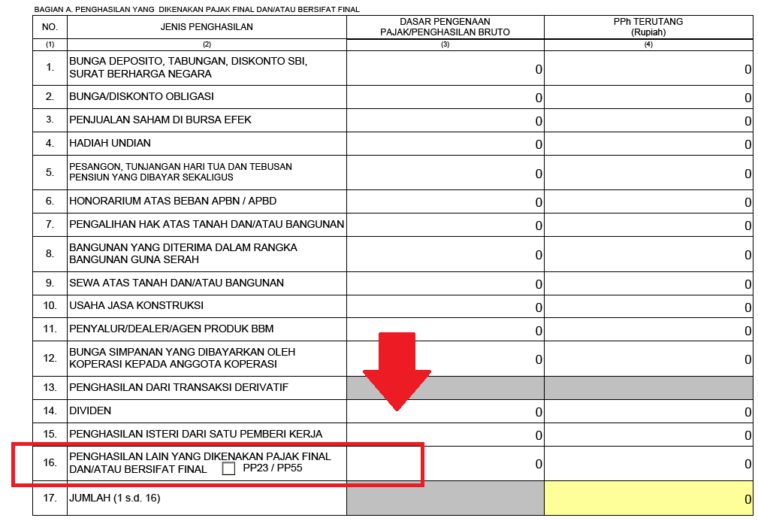

Setidaknya, ada beberapa fitur terbaru dalam aplikasi e-Form. Pertama, pada lampiran 1770-III Bagian A angka 16, ada penambahan fitur baru berupa ‘Penghasilan lain yang dikenakan pajak final dan/atau bersifat final’. Kemudian, terdapat pilihan untuk diceklis atau dipilih, ‘PP 23/PP 55’.

“Bagi Wajib Pajak dengan peredaran bruto tertentu, dapat memperhitungkan bagian penghasilan bruto sampai dengan Rp 500 juta, ini tidak dikenakan PPh,” jelas DJP.

Kedua, pada lampiran 1770-III Bagian B angka 6, terdapat fitur baru, yaitu ‘A. Penghasilan dari luar negeri yang diperoleh dari WNA dengan keahlian tertentu’. Serta, ‘B. Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang diberikan dalam bentuk natura dan/atau kenikmatan yang dikecualikan dari objek PPh’.

“Penambahan pilihan penghasilan lain yang dikecualikan dari objek PPh, meliputi penghasilan WNA (warga negara asing) dengan keahlian tertentu yang berasal dari luar Indonesia. Serta, penghasilan imbalan/penggantian dalam bentuk natura dan/atau kenikmatan,” tulis DJP.

Mengacu PP Nomor 55 Tahun 2022, natura dan/atau kenikmatan yang dikecualikan dari objek PPh, antara lain makanan dan minuman bagi seluruh pegawai, natura pada daerah tertentu, natura yang diberikan karena keharusan pekerjaan, natura yang bersumber dari Anggaran Pendapatan dan Belanja Negara/Daerah/Desa (APBN/APBD/APBDes), dan natura dengan jenis dan batasan tertentu. Natura dengan jenis dan batas tertentu yang dimaksud, antara lain bingkisan hari raya, fasilitas kerja, seperti laptop dan handphone, fasilitas tempat tinggal bagi karyawan yang bersifat komunal, hingga fasilitas kendaraan bagi pegawai nonmanajerial.

Selain itu, fasilitas olahraga juga dikecualikan dari objek pajak, sepanjang olahraga yang dimaksud bukan golf, pacuan kuda, power boating, terbang layang, paralayang, dan olahraga otomotif. Natura dan/atau kenikmatan yang nilainya berada di bawah batas tertentu juga akan dikecualikan dari objek pajak berdasarkan ketentuan de minimis benefit yang nantinya akan diatur dalam peraturan menteri keuangan (PMK).

Comments