Kriteria Faktur Pajak Tidak Lengkap

Seorang pengusaha yang telah dikukuhkan sebagai Pengusaha Kena Pajak (PKP) memiliki kewajiban untuk menerbitkan faktur pajak pada setiap penyerahan Barang Kena Pajak (BKP) dan/atau Jasa Kena Pajak (JKP). Faktur pajak menjadi salah satu dokumen paling penting dalam pelaksanaan kewajiban PPN di Indonesia sebagai bukti pungutan pajak atas penyerahan BKP dan/atau JKP yang dibuat oleh PKP. Untuk itu, PKP perlu memerhatikan bagaimana ketentuan pembuatan faktur pajak dengan cermat. Faktur pajak bisa juga dianggap tidak dibuat, berikut kriteria faktur pajak tidak lengkap atau dianggap tidak dibuat.

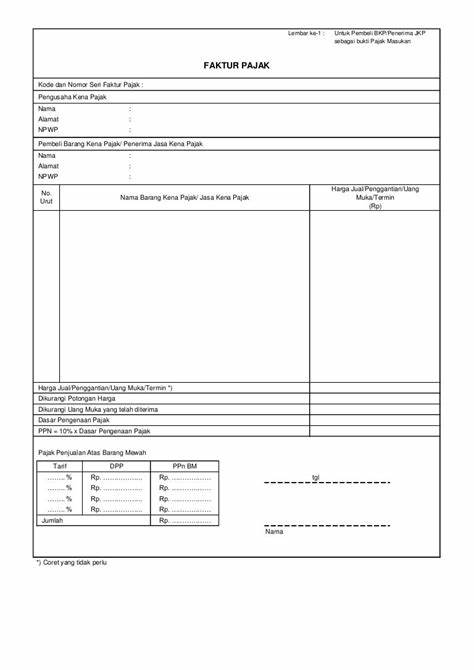

Kriteria Faktur Pajak Lengkap

Sebagaimana disebutkan pada pasal 13 ayat (5) UU PPN, faktur pajak yang diterbitkan atas penyerahan BKP dan/atau JKP paling sedikit harus memuat:

- Nama, alamat, dan NPWP yang menyerahkan BKP atau JKP;

- Identitas pembeli BKP atau penerima JKP yang meliputi:

– Nama, alamat, dan NPWP atau NIK atau nomor paspor bagi subjek pajak luar negeri orang pribadi;

– Nama dan alamat, dalam hal pembeli BKP atau penerima JKP merupakan subjek pajak luar negeri badan atau bukan merupakan subjek pajak dalam negeri.

- Jenis barang atau jasa, jumlah harga jual atau penggantian, dan potongan harga;

- PPN yang dipungut;

- PPnBM yang dipungut;

- Kode, nomor seri, dan tanggal pembuatan faktur pajak;

- Nama dan tanda tangan yang berhak menandatangani faktur pajak.

Kriteria Faktur Pajak Dinyatakan Tidak Lengkap

Unsur – unsur diatas harus dipenuhi supaya sebuah faktur pajak dapat dinyatakan lengkap ketika telah disampaikan. Disebutkan pada pasal 31 ayat (3) PER-03/PJ/2022, faktur pajak tidak lengkap atas suatu perolehan BKP dan/atau JKP akan menyebabkan pajak masukan yang dibayar terkait BKP dan/atau JKP tersebut tidak dapat dikreditkan. Lalu apa saja kriteria faktur pajak yang dinyatakan tidak lengkap? Dilansir pada laman resmi DJP, ciri – ciri atau kriteria faktur pajak yang dinyatakan tidak lengkap diantaranya adalah:

- Faktur pajak tidak diisi secara lengkap, jelas, dan benar;

- Faktur pajak tidak ditandatangani oleh PKP atau pegawai yang ditunjuk oleh PKP sesuai dengan peraturan perundang – undangan perpajakan;

- PKP membuat faktur pajak menggunakan Nomor Seri Faktur Pajak (NSFP) yang sama dalam tahun pajak yang sama;

- PKP mengisi kode faktur pajak dan NSFP tidak sesuai dengan ketentuan yang diatur pada PER-03/PJ/2022;

- PKP tidak menyampaikan atau terlambat menyampaikan pejabat yang berhak menandatangani faktur pajak kepada kepala KPP tempat PKP dikukuhkan.

Kriteria Faktur Pajak Dianggap Tidak Dibuat

Selain dari kondisi – kondisi diatas yang menyebabkan sebuah faktur pajak dianggap tidak lengkap oleh petugas pajak, faktur pajak juga dapat dianggap tidak dibuat. Dalam hal apa faktur pajak dianggap tidak dibuat? Mengacu pada pasal 33 ayat (1) PER-03/PJ/2022, faktur pajak dianggap tidak dibuat dalam hal faktur pajak dibuat setelah melewati jangka waktu tiga bulan sejak saat faktur pajak seharusnya dibuat sebagaimana disebut pada pasal 3 ayat (2) atau 4 ayat (3) PER-03/PJ/2022. Sama halnya dengan faktur pajak yang dianggap tidak lengkap, pajak masukan pada faktur pajak yang dianggap tidak dibuat tidak dapat dikreditkan.

Pasal 3 ayat (2) mengatur bahwa faktur pajak standar harus dibuat pada:

– Saat penyerahan BKP dan/atau JKP;

– Saat penerimaan pembayaran dalam hal penerimaan pembayaran terjadi sebelum penyerahan BKP dan/atau penyerahan JKP;

– Saat penerimaan pembayaran termin dalam hal penyerahan sebagian tahap pekerjaan;

– Saat ekspor BKP berwujud, ekspor BKP tidak berwujud, dan/atau ekspor JKP;

– Saat lain.

Sedangkan pasal 4 ayat (3) mengatur bahwa faktur pajak gabungan harus dibuat paling lama pada akhir bulan penyerahan BKP dan/atau JKP.

Konsekuensi dan Sanksi

Selain merugikan PKP pembeli atau penerima BKP dan/atau JKP karena pajak masukan yang tidak dapat dikreditkan, penerbitan faktur pajak yang dianggap tidak lengkap ataupun dianggap tidak dibuat menimbulkan konsekuensi lain yakni dikenakannya sanksi administrasi bagi PKP penerbit faktur pajak. Sanksi administrasi yang akan dikenakan adalah sanksi administrasi berupa denda sebesar 1% dari Dasar Pengenaan Pajak (DPP) sebagaimana diatur pada pasal 14 ayat (4) UU KUP. Sanksi administrasi ini nantinya akan diberikan kepada PKP melalui penerbitan surat tagihan pajak (STP).

Demi menghindari konsekuensi – konsekuensi yang timbul sebagaimana disebutkan diatas, telitilah dalam membuat faktur pajak dan pahami berbagai ketentuannya. Saat ini pembuatan faktur pajak telah dilakukan secara digital melalui e-faktur. Pahami tata cara penggunaan e-faktur dan jangan sampai Anda membuat faktur pajak yang tidak sesuai dengan ketentuan perundang – undangan perpajakan. Pahami ketentuan pada pasal 13 UU PPN dan PER-03/PJ/2022 untuk dapat membuat faktur pajak sesuai dengan prosedur yang ditetapkan. Orang bijak taat pajak!

Comments