Tarif Bunga Sanksi Administratif Pajak Periode Oktober 2024

Pajak.com, Jakarta – Sebagai salah satu upaya untuk memberikan kepastian hukum bagi Wajib Pajak, Kementerian Keuangan telah menetapkan tarif bunga baru untuk sanksi administratif pajak dan imbalan bunga yang berlaku untuk periode 1 hingga 31 Oktober 2024. Penetapan ini diumumkan melalui Keputusan Menteri Keuangan (KMK) Nomor 15/KM.10/2024 yang diterbitkan oleh Badan Kebijakan Fiskal (BKF).

“Menetapkan tarif bunga per bulan sebagai dasar penghitungan sanksi administratif berupa bunga dan pemberian imbalan bunga yang berlaku sejak tanggal 1 Oktober 2024 sampai dengan tanggal 31 Oktober 2024,” bunyi keputusan KMK yang ditandatangani oleh Kepala BKF Febrio Nathan Kacaribu tersebut, dikutip Pajak.com, Rabu (02/10).

Tarif bunga per bulan yang digunakan sebagai dasar penghitungan sanksi administratif berupa bunga dan pemberian imbalan bunga mengalami sedikit penurunan dibandingkan dengan tarif pada bulan sebelumnya. Pada bulan September, tarif bunga per bulan untuk sanksi administratif berkisar antara 0,56 persen hingga 2,23 persen. Sedangkan untuk periode Oktober, tarif bunga berkisar antara 0,55 persen hingga 2,21 persen.

Adapun penurunan tarif bunga ini mencerminkan upaya pemerintah untuk menyesuaikan kebijakan fiskal dengan kondisi ekonomi terkini. Tarif bunga yang lebih rendah juga diharapkan dapat memberikan keringanan bagi Wajib Pajak yang mengalami kesulitan dalam memenuhi kewajiban perpajakan mereka.

Rincian Tarif Bunga Sanksi Administratif Pajak Oktober 2024

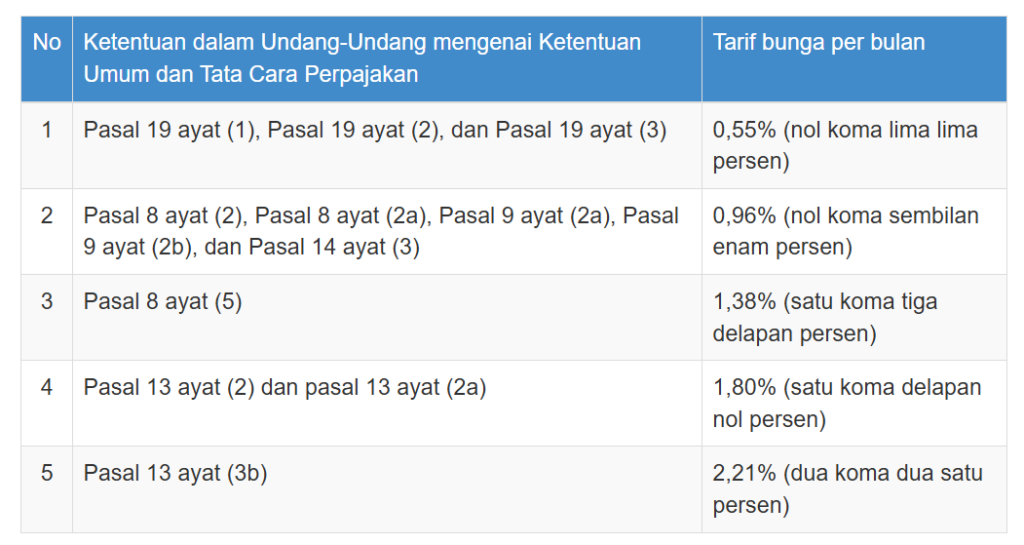

Berikut adalah rincian tarif bunga sanksi administratif pajak yang berlaku pada bulan Oktober 2024 berdasarkan Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan (KUP):

- Pasal 19 ayat (1) UU KUP: Wajib Pajak yang terlambat membayar pajak setelah diterbitkan Surat Ketetapan Pajak Kurang Bayar (SKPKB) atau SKPKB Tambahan, serta Surat Keputusan Pembetulan (SKP), Surat Keputusan Keberatan, Putusan Peninjauan Kembali atau Putusan Banding dikenakan tarif bunga sebesar 0,55 persen per bulan.

- Pasal 19 ayat (2) UU KUP: Wajib Pajak diperbolehkan untuk melakukan angsuran atau menunda pembayaran pajak yang dikenai sanksi administratif. Sanksi ini dapat berupa bunga sebesar 0,55 persen per bulan yang ditetapkan dari jumlah pajak yang harus dibayarkan.

- Pasal 19 ayat (3) UU KUP: Wajib Pajak yang mengajukan penundaan pembayaran pajak kurang bayar akan dikenakan bunga 0,55 persen per bulan.

- Pasal 8 ayat (2) UU KUP: Tarif bunga 0,96 persen per bulan dikenakan pada Wajib Pajak yang melakukan kurang bayar pembetulan SPT Tahunan atau SPT Masa.

- Pasal 8 Ayat (2a) UU KUP: Wajib Pajak yang membenarkan sendiri SPT Masa yang menyebabkan utang pajak menjadi lebih besar, akan terkena sanksi administratif berupa bunga sebesar 0,96 persen per bulan atas jumlah pajak yang kurang dibayar.

- Pasal 9 ayat (2a) UU KUP: Wajib Pajak yang terlambat melakukan penyetoran PPh Masa akan terkena sanksi administratif bunga 0,96 persen per bulan.

- Pasal 9 Ayat (2b) UU KUP: Wajib Pajak yang terlambat melakukan penyetoran PPh Pasal 21 atau PPh Pasal 29 akan terkena sanksi administratif bunga 0,96 persen per bulan.

- Pasal 14 Ayat (3) UU KUP: Penerbitan STP oleh DJP, disebabkan beberapa akibat. Pertama, PPh yang tidak/kurang bayar. Kedua, berdasarkan hasil penelitian, ada pajak yang kurang dibayar akibat salah tulis dan/atau salah hitung. (PPh dalam tahun berjalan tidak/kurang dibayar atau dari hasil penelitian terdapat kekurangan pembayaran pajak sebagai akibat salah tulis dan/atau salah hitung). Jumlah kekurangan pajak yang terutang ditambah dengan sanksi administratif bunga sebesar 0,96 persen per bulan.

- Pasal 8 Ayat (5) UU KUP: Pajak yang kurang dibayar yang timbul akibat pengungkapan ketidakbenaran pengisian SPT setelah pemeriksaan tetapi belum diterbitkan SKP, harus dilunasi oleh Wajib Pajak sebelum pelaporan disampaikan beserta sanksi administratifnya sebesar 1,38 persen per bulan.

- Pasal 13 Ayat (2) UU KUP: SKPKB terbit karena pajak yang terutang tidak/kurang dibayar akibat dari hal-hal yang diatur pada Pasal 13 ayat 1 huruf (a) sampai dengan (e) UU KUP. Jumlah kekurangan pajak yang terutang ditambah dengan sanksi administratif bunga sebesar 1,80 persen per bulan.

- Pasal 13 Ayat (2a) UU KUP: SKPKB terbit karena PKP belum melakukan penyerahan, tetapi telah menerima pengembalian/telah mengkreditkan pajak masukan sebagaimana dimaksud dalam Pasal 9 ayat (6a) UU PPN. Jumlah kekurangan pajak terutang ditambah dengan sanksi administratif bunga sebesar 1,80 persen per bulan yang dihitung sejak jatuh tempo pembayaran.

- Pasal 13 Ayat (3B): Tambahan sanksi administratif atas penerbitan SKPKB atas beberapa hal. Pertama, SPT tidak disampaikan dalam jangka waktu sebagaimana dimaksud dalam Pasal 3 ayat (3) dan setelah ditegur secara tertulis tidak disampaikan pada waktunya sebagaimana ditentukan dalam surat teguran. Kedua, terdapat PPN dan PPnBM yang tidak seharusnya dikompensasikan selisih lebih pajak atau tidak seharusnya dikenai tarif 0 persen. Ketiga, Wajib Pajak tidak memenuhi kewajiban pembukuan (Pasal 28 UU KUP) atau kewajiban saat diperiksa (Pasal 29 UU KUP). Tarif bunga 2,21 persen per bulan dihitung sejak saat terutangnya pajak atau masa pajak.

Tarif Imbalan Bunga Oktober 2024

Selain tarif bunga sanksi administratif, Kementerian Keuangan juga menetapkan tarif imbalan bunga yang berlaku untuk periode yang sama. Tarif imbalan bunga ini diberikan kepada Wajib Pajak yang mengalami kelebihan pembayaran pajak dan berhak atas pengembalian dana tersebut.

Tarif imbalan bunga untuk periode Oktober 2024 juga mengalami penurunan tipis dibandingkan dengan bulan sebelumnya, yakni sebesar 0,55 persen per bulan atas dasar pengenaan pada Pasal 11 ayat (3), Pasal 17B ayat (3), Pasal 17B ayat (4), dan Pasal 27B ayat (4).

Berikut adalah penjelasan masing-masing pasal terkait tarif imbalan bunga:

- Pasal 11 Ayat (3): Apabila pengembalian kelebihan pembayaran pajak akan dilakukan setelah jangka waktu 1 bulan sejak permohonan, pemerintah akan memberikan imbalan bunga sebesar tarif bunga 0,55 persen per bulan.

- Pasal 17B Ayat (3): Jika Surat Ketetapan Pajak Lebih Bayar (SKPLB) terlambat diterbitkan kepada Wajib Pajak, akan diberi imbalan bunga sebesar tarif bunga 0,55 persen per bulan.

- Pasal 17B Ayat (4): Jika pemeriksaan bukti permulaan tindak pidana di bidang perpajakan tidak dilanjutkan penyidikan; penyidikan dilanjutkan, tetapi tidak dilanjutkan penuntutan tindak pidana di bidang perpajakan; dilanjutkan penyidikan dan penuntutan tindak pidana bidang perpajakan, tetapi diputus bebas atau lepas dari tuntutan hukum, Wajib Pajak akan diberikan imbalan bunga sebesar tarif bunga 0,55 persen per bulan.

- Pasal 27B Ayat (4): Apabila terdapat pengembalian kelebihan pembayaran pajak atas pengajuan keberatan, permohonan banding, atau permohonan peninjauan kembali yang dikabulkan sebagian atau seluruhnya; Wajib Pajak akan diberikan imbalan bunga sebesar tarif bunga 0,55 persen per bulan.

Comments