Tarif Bunga Sanksi Administratif Pajak Periode Juli 2025

Pajak.com, Jakarta – Kementerian Keuangan kembali memperbarui tarif bunga yang berlaku untuk penghitungan sanksi administratif dan imbalan bunga pajak untuk periode 1 hingga 31 Juli 2025. Penetapan tersebut tertuang dalam Keputusan Menteri Keuangan (KMK) Nomor 2/MK/EF/2025, yang ditandatangani Direktur Jenderal Strategi Ekonomi dan Fiskal Febrio Nathan Kacaribu atas nama menteri keuangan, pada 27 Juni 2025.

“Menetapkan tarif bunga per bulan sebagai dasar penghitungan sanksi administratif berupa bunga dan pemberian imbalan bunga yang berlaku sejak tanggal 1 Juli 2025 sampai dengan tanggal 31 Juli 2025,” bunyi ketetapan KMK tersebut, dikutip Pajak.com, Selasa (1/7/2025).

Pembaruan tarif ini dilakukan secara rutin setiap bulan sesuai dengan amanat Pasal 13 ayat (1) dan Pasal 27B ayat (6) Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP) yang telah diubah terakhir melalui UU Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP). Adapun perubahan suku bunga acuan Bank Indonesia (BI 7-Day Reverse Repo Rate/BI7DRR) menjadi dasar utama penyesuaian tarif ini, mengingat skema perhitungannya mengacu pada tingkat bunga pasar. Secara rinci, penyesuaian tarif imbalan bunga dilakukan berdasarkan formula: suku bunga acuan BI dibagi 12 (bulan), tanpa tambahan uplift factor, berbeda dengan tarif sanksi administratif yang menggunakan uplift sesuai pasal terkait.

Rincian Tarif Bunga Sanksi Administratif

Dalam KMK tersebut, pemerintah menetapkan lima lapisan tarif bunga sanksi administratif pajak yang masing-masing merujuk pada pasal-pasal tertentu dalam UU KUP. Tarif yang berlaku untuk periode Juli 2025 berkisar antara 0,58 persen hingga 2,25 persen per bulan, sedikit lebih tinggi dibandingkan tarif pada bulan sebelumnya.

Sebagai perbandingan, pada Juni 2025, tarif serupa tercatat berada dalam rentang 0,57 persen hingga 2,24 persen. Kenaikan 0,01 persen poin pada seluruh lapisan tarif sanksi mencerminkan penyesuaian terhadap kenaikan suku bunga acuan BI7DRR.

Kenaikan ini mencerminkan karakter dinamis dalam sistem fiskal yang terintegrasi dengan kondisi moneter nasional. Tarif bunga pajak, yang diperbarui setiap bulan ini tidak hanya berfungsi sebagai alat penegakan kepatuhan, tetapi juga mencerminkan respons fiskal terhadap fluktuasi pasar. Oleh karena itu, pembaruan tarif ini perlu diperhatikan secara cermat oleh Wajib Pajak dalam menghitung kewajiban maupun hak restitusi mereka, agar tidak menimbulkan kesalahan dalam pelaporan maupun pelunasan pajak.

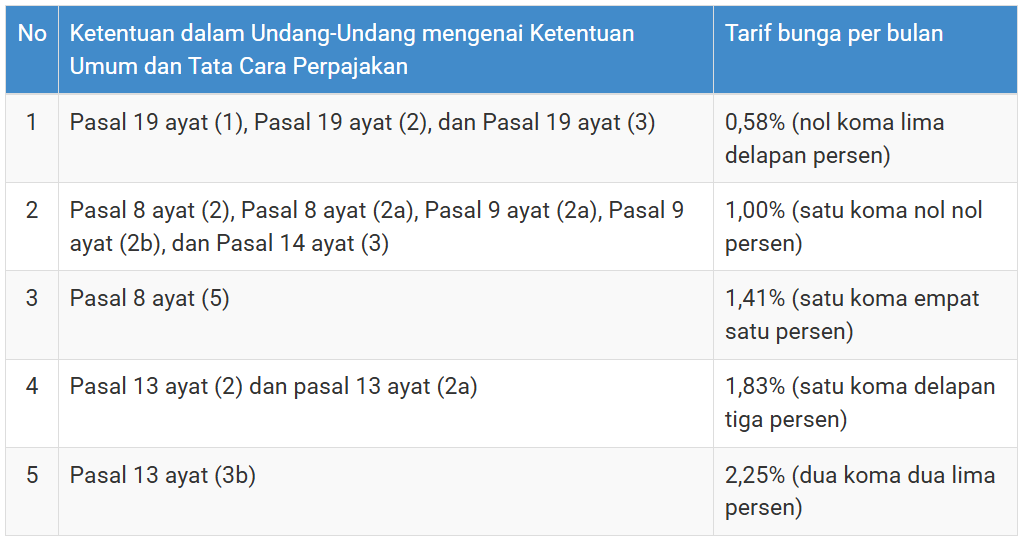

Berikut rincian tarif sanksi administrasi per Juli 2025:

- Pasal 19 ayat (1), (2), dan (3) dikenakan tarif bunga sebesar 0,58 persen per bulan. Ketentuan ini mencakup tiga situasi. Pertama, Wajib Pajak terlambat membayar utang pajak setelah diterbitkannya SKPKB, Surat Keputusan Pembetulan, atau putusan keberatan/banding/peninjauan kembali. Kedua, Wajib Pajak diberi izin untuk mengangsur atau menunda pembayaran pajak. Ketiga, Wajib Pajak mengajukan permohonan penundaan pembayaran pajak kurang bayar.

- Pasal 8 ayat (2) dan (2a) dikenai tarif 1,00 persen per bulan. Pasal ini berlaku jika Wajib Pajak melakukan pembetulan atas SPT Tahunan atau SPT Masa yang menyebabkan jumlah pajak terutang menjadi lebih besar. Ini termasuk juga pembetulan atas SPT Masa yang menyebabkan utang pajak bertambah.

- Pasal 9 ayat (2a) dan (2b) juga masuk dalam lapisan yang sama dengan Pasal 8 (1,00 persen per bulan), dan dikenakan atas keterlambatan penyetoran pajak, seperti Pajak Penghasilan (PPh) Masa maupun PPh Pasal 21 atau 29.

- Pasal 14 ayat (3) juga termasuk dalam kelompok tarif 1,00 persen per bulan, dikenakan saat DJP menerbitkan Surat Tagihan Pajak (STP) karena Wajib Pajak kurang bayar akibat salah tulis atau salah hitung dalam laporan pajaknya.

- Pasal 8 ayat (5) dikenakan tarif bunga sebesar 1,41 persen per bulan, yang berlaku ketika Wajib Pajak mengungkapkan ketidakbenaran pengisian SPT setelah DJP melakukan pemeriksaan, tetapi sebelum diterbitkan Surat Ketetapan Pajak. Dalam kasus ini, Wajib Pajak tetap bisa melunasi kekurangan pajak beserta bunga secara sukarela.

- Pasal 13 ayat (2) dan ayat (2a) dikenai tarif bunga sebesar 1,83 persen per bulan. Ketentuan ini berlaku jika DJP menerbitkan SKPKB karena Wajib Pajak tidak atau kurang membayar pajak sesuai dengan ketentuan Pasal 13 ayat (1), termasuk dalam kasus ketika Pengusaha Kena Pajak belum melakukan penyerahan barang/jasa, tetapi sudah mengkreditkan pajak masukan atau menerima pengembalian.

- Pasal 13 ayat (3b) dikenakan tarif bunga tertinggi, yaitu 2,25 persen per bulan, dan berlaku dalam kondisi khusus yang dianggap sebagai pelanggaran berat. Antara lain, Wajib Pajak tidak menyampaikan SPT meski telah ditegur secara tertulis, adanya pengkreditan PPN yang seharusnya tidak dikompensasikan atau tidak dikenai tarif 0 persen, serta ketidakpatuhan terhadap kewajiban pembukuan dan pemeriksaan sebagaimana diatur dalam Pasal 28 dan 29 UU KUP.

Sebagai catatan penting, seluruh pengenaan bunga sanksi administratif tersebut dibatasi maksimal selama 24 bulan atau dua tahun, sesuai Pasal 13 ayat (2) UU KUP. Artinya, meskipun keterlambatan atau ketidakpatuhan berlangsung lebih dari dua tahun, bunga sanksi hanya dihitung paling lama untuk periode dua tahun, sehingga mencegah akumulasi sanksi yang berlebihan dan menjaga proporsionalitas sanksi perpajakan.

Tarif Imbalan Bunga

Selain sanksi administratif, KMK juga menetapkan tarif imbalan bunga yang diberikan kepada Wajib Pajak atas keterlambatan pengembalian kelebihan pembayaran pajak oleh negara. Untuk periode Juli 2025, tarif imbalan bunga ditetapkan sebesar 0,58 persen per bulan, naik tipis dari tarif bulan sebelumnya yang sebesar 0,57 persen.

Imbalan bunga ini berlaku dalam sejumlah kondisi, di antaranya:

- Jika terdapat keterlambatan penerbitan Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak (SKPPKP) lebih dari satu bulan sebagaimana diatur dalam Pasal 11 ayat (3) UU KUP.

- Dalam hal pengembalian pajak dilakukan setelah putusan keberatan, banding, atau peninjauan kembali sebagaimana dimaksud dalam Pasal 17B ayat (3) dan (4).

- Jika hasil keberatan atau upaya hukum menunjukkan bahwa jumlah pajak yang dibayar Wajib Pajak ternyata benar dan kelebihan pembayaran harus dikembalikan, sesuai Pasal 27B ayat (4).

Comments