Pajak.com, Jakarta – Pada pembahasan sebelumnya, kami telah mengulas definisi, sejarah, objek, karakteristik, hingga analisis dampak kenaikan pajak pertambahan nilai (PPN) 11 persen yang mulai berlaku 1 April 2022. Selanjutnya, untuk memperluas cakrawala pengetahuan pembaca, Pajak.com akan menjelaskan ketentuan barang atau jasa yang tidak kena PPN dalam Undang-Undang Harmonisasi Peraturan Perpajakan (UU HPP). Artinya, barang atau jasa ini tidak akan terimbas dampak kenaikan PPN 11 persen maupun PPN 12 persen yang berlaku paling lambat 1 Januari 2025 mendatang.

Wakil Menteri Keuangan Suahasil Nazara memastikan, tidak ada niat pemerintah untuk memberatkan masyarakat. UU HPP ditujukan untuk membuat peraturan pajak yang lebih adil, transparan, dan meningkatkan kepatuhan bagi seluruh Wajib Pajak (WP).

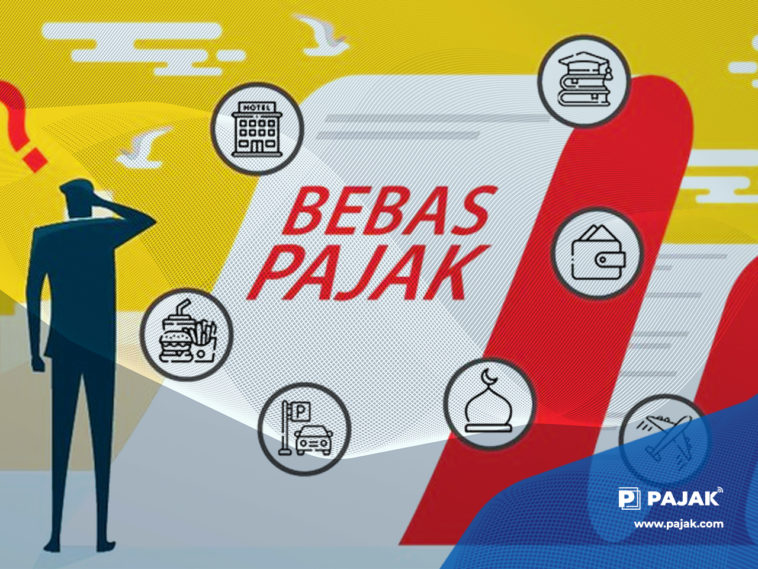

Ketentuan mengenai jasa dan barang yang tidak dikenakan PPN disebutkan dalam Pasal 4A dan 16B UU HPP. Dalam Pasal 4A ayat 2 disebutkan, jenis barang yang tidak dikenai PPN, yakni dalam kelompok sebagai berikut:

- Makanan dan minuman yang disajikan di hotel, restoran, rumah makan, warung, dan sejenisnya, meliputi makanan dan minuman baik yang dikonsumsi di tempat maupun tidak, termasuk makanan dan minuman yang diserahkan oleh usaha jasa boga atau katering, yang merupakan objek pajak daerah dan retribusi daerah sesuai dengan ketentuan peraturan perundang-undangan di bidang pajak daerah dan retribusi daerah.

- Uang, emas batangan untuk kepentingan cadangan devisa negara, dan surat berharga.

Comments