Daftar Isi

Daftar Isi

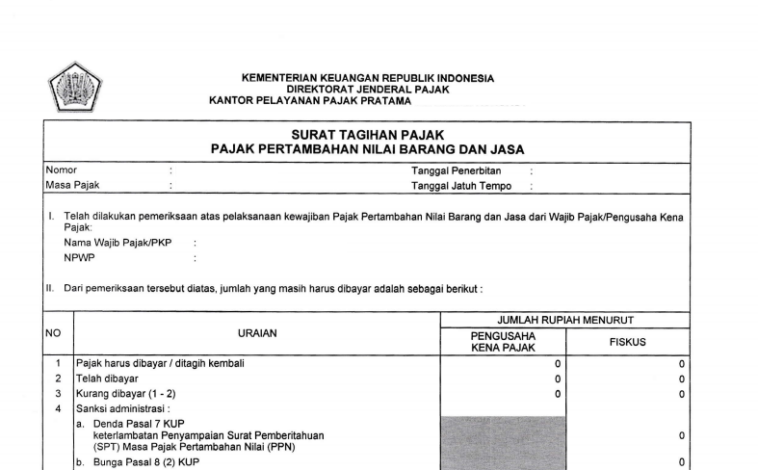

Definisi, Fungsi, dan Ketentuan Penerbitan Surat Tagihan Pajak

Pajak.com, Jakarta – Penipuan bermodus pengiriman Surat Tagihan Pajak atau STP dalam format Android Package Kit (apk) sempat marak beberapa waktu belakangan yang lalu. Agar tidak terjebak dalam penipuan tersebut, Wajib Pajak perlu memahami ketentuan penerbitan Surat Tagihan Pajak. Berikut Pajak.com uraikan definisi, fungsi, dan ketentuan penerbitan Surat Tagihan Pajak berdasarkan regulasi yang berlaku.

Definisi Surat Tagihan Pajak

Merujuk Peraturan Menteri Keuangan (PMK) Nomor 80 Tahun 2023, Surat Tagihan Pajak adalah surat untuk melakukan tagihan pajak pajak dan/atau sanksi administratif berupa bunga dan/atau denda.

Dasar Penerbitan Surat Tagihan Pajak

- Surat Tagihan Pajak diterbitkan berdasarkan nota penghitungan. Adapun nota penghitungan dibuat berdasarkan laporan hasil penelitian;

- Berdasarkan hasil pemeriksaan; dan/atau

- Berdasarkan hasil pemeriksaan ulang.

Fungsi Surat Tagihan Pajak

- Sarana untuk memberikan pengenaan sanksi pada Wajib Pajak yang mengalami kelalaian, baik berupa sanksi denda atau sanksi bunga;

- Sebagai upaya koreksi terhadap jumlah pajak yang terutang berdasarkan Surat Pemberitahuan (SPT) Wajib Pajak; dan

- Sarana untuk melakukan penagihan pajak.

Ketentuan Penerbitan Surat Tagihan Pajak

Berdasarkan paal 14 ayat 1 Undang-Undang Nomor 28 Tahun 2007, Surat Tagihan Pajak diterbitkan dengan ketentuan sebagai berikut:

- Hasil penelitian terdapat kekurangan pembayaran pajak sebagai akibat salah tulis dan/atau salah hitung;

- Wajib Pajak yang dikenai sanksi administratif berupa denda dan/ atau bunga; pengusaha yang telah dikukuhkan sebagai Pengusaha Kena Pajak (PKP), tetapi tidak membuat faktur pajak atau terlambat membuat faktur pajak;

- Pengusaha yang telah dikukuhkan sebagai PKP yang tidak mengisi faktur pajak secara lengkap sebagaimana diatur dalam Pasal 13 ayat (5) dan ayat (6) Undang-Undang Pajak Pertambahan Nilai (PPN);

- Terdapat imbalan bunga yang seharusnya tidak diberikan kepada Wajib Pajak—dalam hal diterbitkan keputusan, diterima putusan, ditemukan data atau informasi, yang menunjukkan adanya imbalan bunga yang seharusnya tidak diberikan kepada Wajib Pajak, atau terdapat jumlah pajak yang tidak atau kurang dibayar dalam jangka waktu sesuai dengan persetujuan; dan/atau

- Terdapat jumlah pajak yang tidak atau kurang dibayar dalam jangka waktu sesuai dengan persetujuan untuk mengangsur atau menunda kekurangan pembayaran pajak yang terutang— berdasarkan SPT Tahunan PPh sebagaimana diatur dalam Pasal 9 ayat (4) Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan (KUP).

Comments