Biaya “Entertainment”: Definisi, Syarat, dan Daftar Nominatif

Pajak.com, Jakarta – Anda mungkin sering mendengar istilah biaya entertainment dalam dunia bisnis. Biaya ini berkaitan dengan kegiatan jamuan atau hiburan yang diberikan kepada mitra usaha, klien, atau calon pelanggan untuk menjalin hubungan baik atau meningkatkan penjualan. Namun, apakah Anda tahu bahwa biaya ini merupakan salah satu biaya yang dapat dikurangkan dari penghasilan bruto Anda? Nah, Pajak.com akan membahas lebih lanjut tentang biaya entertainment, definisi, syarat, dan cara membuat daftar nominatif yang memerinci biaya tersebut.

Untuk memahami biaya entertainment, kita perlu mengetahui apa itu biaya pengurang penghasilan bruto. Biaya pengurang adalah biaya yang dikeluarkan oleh Wajib Pajak Badan yang dimaksudkan untuk mendapatkan, menagih, dan memelihara penghasilan. Biaya pengurang ini dapat mengurangi jumlah penghasilan yang dikenakan pajak, sehingga mengurangi beban pajak yang harus dibayar.

Artinya, biaya entertainment atau hiburan termasuk dalam biaya pengurang, asalkan ada hubungan dengan kegiatan usaha atau pekerjaan Wajib Pajak. Misalnya, Anda mengundang klien potensial untuk makan siang di restoran, dengan harapan mereka tertarik untuk bekerja sama dengan Anda. Biaya makan siang tersebut dapat dianggap sebagai biaya entertainment, karena ada tujuan bisnis di baliknya.

Terpenting, nilai biaya yang dikeluarkan harus wajar dan dapat dipertanggungjawabkan serta harus didukung oleh bukti yang sah. Selain itu, supaya biaya entertainment dapat dijadikan sebagai biaya pengurang penghasilan dalam konteks perpajakan, Wajib Pajak harus membuat daftar nominatif.

Daftar ini merupakan dokumen penting untuk membuktikan bahwa biaya-biaya telah benar-benar dikeluarkan dan benar ada hubungannya dengan kegiatan perusahaan untuk mendapatkan, menagih, dan memelihara penghasilan perusahaan. Daftar nominatif ini harus dilampirkan dalam penyampaian Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) Badan, agar biaya entertainment dapat diakui sebagai biaya pengurang.

Setelah mengetahui apa itu biaya entertainment dan daftar nominatif, kita perlu mengetahui bagaimana cara membuat daftar nominatif yang benar dan sesuai dengan ketentuan perpajakan. Ketentuan tentang daftar nominatif bisa merujuk pada Peraturan Menteri Keuangan Nomor 02 Tahun 2010 tentang Biaya Promosi yang dapat Dikurangkan dari Penghasilan Bruto (PMK 02/2010).

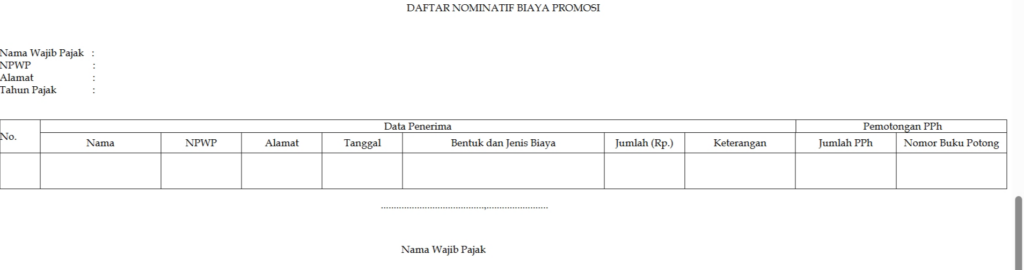

Dalam aturan itu, disebutkan bahwa daftar nominatif paling sedikit harus memuat data penerima berupa nama, Nomor Pokok Wajib Pajak (NPWP), alamat, tanggal, bentuk dan jenis biaya, besarnya biaya, nomor bukti pemotongan dan besarnya PPh yang dipotong.

Daftar nominatif juga harus dilengkapi dengan bukti-bukti pendukung, seperti faktur, kuitansi, nota, tiket, atau dokumen lain yang relevan. Yang perlu diingat, selain sebagai lampiran SPT Tahunan PPh Badan, daftar nominatif harus disimpan dan diserahkan kepada Direktorat Jenderal Pajak (DJP) apabila diminta.

Dengan membuat daftar nominatif, Wajib Pajak dapat memperoleh manfaat dari biaya entertainment, yaitu mengurangi beban pajak yang harus dibayar. Namun, Wajib Pajak juga harus berhati-hati dalam mengelola biaya entertainment, karena ada batasan-batasan yang harus diperhatikan.

Batasan-batasan tersebut antara lain adalah besarnya biaya entertainment yang dapat dijadikan sebagai biaya pengurang, jenis-jenis biaya entertainment yang dapat diakui, dan penerima-penerima biaya entertainment yang memenuhi syarat.

Berikut adalah format daftar nominatif berdasarkan PMK 02/2010:

Comments