1. Pengenaan Pajak atas Transaksi Elektronik di Platform E-Commerce

Dalam zaman yang serba modern ini sekarang belanja tidak perlu datang ketempat barang yang dijual, kok bisa? Iya, karena dengan E-Commerce kita bisa berbelanja dirumah dengan aplikasi marketplace yang tersedia di Negara masing-masing.

Dalam hal ini, banyak sekali e-commerce atau marketplace yang membuat hidup lebih praktis, contohnya di Indonesia sendiri adalah Shopee, Lazada, Blibli.com, JD.ID, dan masih banyak lagi

Tapi kalian tau apa itu E-Commerce? Electronic Commerce (e-commerce) atau perdagangan elektronik adalah transaksi jual beli yang terjadi secara elektronik melalui media internet (Cashman, 2007). Sesuai dengan definisi tersebut, kesepakatan yang terjadi antara penjual dan pembeli dilakukan dengan perantara melalui dunia maya, tanpa bertemu langsung.

Ketentuan Pajak Bagi Pelaku E-Commerce

Pemerintah telah menerbitkan Peraturan Menteri Keuangan (PMK) Nomor 210/PMK.010/2018 tentang Perlakuan Perpajakan atas Transaksi Perdagangan melalui Sistem Elektronik. Pemerintah tidak menetapkan jenis atau tarif pajak baru bagi pelaku e-commerce.

Pengaturan ini lebih menjelaskan tata cara dan prosedur pemajakan untuk memberikan kemudahan administrasi dan mendorong kepatuhan perpajakan para pelaku e-commerce demi menciptakan perlakuan yang setara dengan pelaku usaha konvensional.

Pokok-pokok pengaturan dalam Nomor 210/PMK.010/2018 ini adalah sebagai berikut:

a. Bagi pedagang dan penyedia jasa yang berjualan melalui platform marketplace:

- Memberitahukan Nomor Pokok Wajib Pajak kepada pihak penyedia platform marketplace;

- Apabila belum memiliki NPWP, pengusaha dapat memilih untuk (1) mendaftarkan diri untuk memperoleh NPWP, atau (2) memberitahukan Nomor Induk Kependudukan kepada penyedia platform marketplace;

- Melaksanakan kewajiban terkait PPh sesuai dengan ketentuan yang berlaku, seperti membayar pajak final dengan tarif 0,5% dari omzet dalam hal omzet tidak melebihi Rp4,8 miliar dalam setahun, serta

- Dikukuhkan sebagai Pengusaha Kena Pajak dalam hal omzet melebihi Rp4,8 miliar dalam setahun, dan melaksanakan kewajiban terkait PPN sesuai ketentuan yang berlaku.

b. Kewajiban penyedia platform marketplace:

- Memiliki NPWP, dan dikukuhkan sebagai PKP;

- Memungut, menyetor, dan melaporkan PPN dan PPh terkait penyediaan layanan platform marketplace kepada pedagang dan penyedia jasa;

- Memungut, menyetor, dan melaporkan PPN dan PPh terkait penjualan barang dagangan milik penyedia platform marketplace sendiri, serta

- Melaporkan rekapitulasi transaksi yang dilakukan oleh pedagang pengguna platform.

Penyedia platform marketplace adalah pihak yang menyediakan sarana yang berfungsi sebagai pasar elektronik di mana pedagang dan penyedia jasa pengguna platform dapat menawarkan barang dan jasa kepada calon pembeli.

Penyedia platform marketplace yang dikenal di Indonesia antara lain Blibli, Bukalapak, Elevenia, Lazada, Shopee, dan Tokopedia. Selain perusahaan-perusahaan ini, pelaku over the-top di bidang transportasi juga tergolong sebagai pihak penyedia platform marketplace.

c. Bagi e-commerce di luar platform marketplace:

Pelaku usaha yang melaksanakan kegiatan perdagangan barang dan jasa melalui online retail, classified ads, daily deals, dan media sosial wajib mematuhi ketentuan terkait PPN, PPnBM, dan PPh sesuai ketentuan yang berlaku.

Sebelum Nomor 210/PMK.010/2018 ini mulai berlaku efektif pada 1 April 2019, Direktorat Jenderal Pajak (DJP) akan melaksanakan sosialisasi kepada para pelaku e-commerce, termasuk penyedia platform marketplace dan para pedagang yang menggunakan platform tersebut.

2. Pengenaan Pajak atas Pelaku Usaha Mikro, Kecil, dan Menengah (UMKM)

UMKM secara umum adalah singkatan dari Usaha Mikro Kecil dan Menengah. Yang mana ini merupakan satu model baru dalam kegiatan perniagaan atau perdagangan. Ada juga yang mengartikan bahwa UMKM adalah suatu usaha perniagaan yang pengelolaannya dilakukan oleh individu atau perorangan serta badan usaha dengan lingkup kecil yang lebih dikenal dengan istilah mikro. Menurut rudjito UMKM adalah usaha kecil yang menjadi sarana bantuan untuk meningkatkan perekonomian bangsa.

Kewajiban Pajak UMKM

a. Pajak Bulanan

Pajak yang dibayarkan atau dilaporkan setiap bulannya biasa disebut Pajak Masa, terdiri dari:

1. Pajak Penghasilan (PPh) Pasal 21

Jika UKM memiliki karyawan dengan jumlah pegawai termasuk dalam yang dikenakan pajak penghasilan, wajib memotong PPh 21 dari gaji, upah, honorarium, tunjangan dan pembayaran dengan nama serta dalam bentuk apapun yang masih terkait dengan pekerjaan, jasa, juga kegiatan yang dilakukan WP Dalam Negeri, pekerjanya tersebut.

Kemudian menyetorkan hasil pemotongan PPh 21 tersebut ke kas negara. Berikutnya perusahaan harus memberikan lembar bukti potong atau bukti pemotongan PPh 21 ke karyawan atau yang bersangkutan tersebut.

2. PPh Pasal 23

Untuk PPh Pasal 23 lebih ditujukan kepada kategori usaha menengah.

Kewajiban PPh 23 jika perusahaan melakukan transaksi berupa pembayaran dividen/pembagian keuntungan kepada pemegang saham yang berbentuk perusahaan dengan jumlah kepemilikan saham paling besar 25%.

Lalu ketika perusahaan melakukan pembayaran royalti, pembayaran bunga pinjaman selain pad bank, pembayaran hadiah, juga penghargaan dan bonus selain yang dipotong PPh Pasal 21.

Kemudian jika perusahaan melakukan pembayaran sewa atas penggunaan harta, pembayaran imbalan sehubungan dengan jasa teknik, jasa manajemen, jasa konstruksi, jasa konsultan dan jasa lain yang diatur dalam Peraturan Menteri Keuangan Nomor 141/PMK.03/2015.

Jadi, perusahaan yang melakukan transaksi PPh 23 ini wajib memotong pajaknya dari WP Orang Pribadi maupun WP Badan Dalam Negeri.

3. PPh Pasal 26

Kewajiban pajak bagi UKM berikutnya adalah PPh Pasal 26 apabila melakukan transaksi dengan WP Luar Negeri.

Transaksi tersebut berupa pembayaran gaji, jasa, dividen, bunga, royalti, sewa, dan lainnya yang terdapat pada PPh Pasal 21 dan PPh Pasal 23.

Sehingga perusahaan memotong PPh 26 atas transaksi tersebut dari WP Luar Negeri, baik itu WP Orang Pribadi Asing maupun WP Badan Asing.

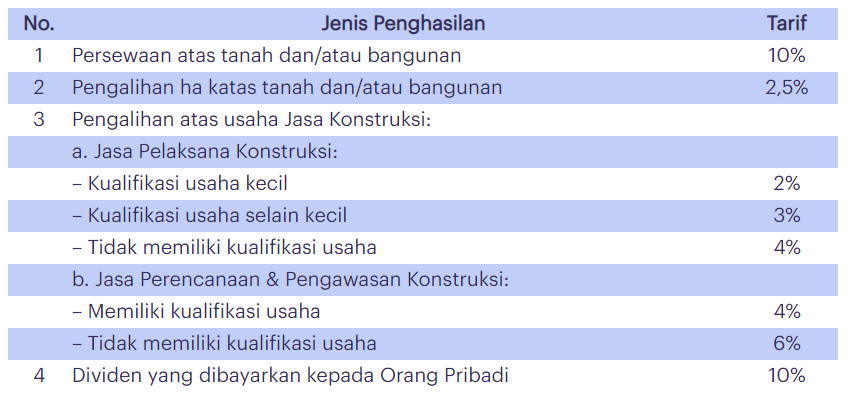

4. PPh Pasal 4 ayat (2)

UKM juga memiliki kewajiban PPh Pasal 4 ayat (2) adalah pajak penghasilan yang dikenakan atas transaksi persewaan atas tanah dan/atau bangunan, pengalihan hak atas tanah dan/atau bangunan, penghasilan atas usaha dari jasa konstruksi, dan dari dividen perusahaan yang dibayarkan pada orang pribadi.

Pemotongan PPh 4 ayat (2) ini bersifat final, jadi penghasilan yang telah dipotong itu tidak diperhitungkan lagi dalam SPT Tahunan PPh Badan.

5. PPh Final PP 23/2018

Pengusaha UKM juga dikenakan PPh Final sesuai Peraturan Pemerintah (PP) Nomor 23 Tahun 2018 tentang PPh atas penghasilan dari usaha yang diterima atau diperoleh WP yang memiliki peredaran bruto tertentu.

Namun, PPh Final PP 23/2018 ini sebenarnya sifatnya lebih kepada insentif bagi pelaku UKM, khususnya WP Badan yang boleh memilih jenis tarif PPh Final PP 23/2018 ini karena lebih kecil dibanding tarif PPh Badan normal yang di mencapai dobel digit.

6. PPN

Bagi pengusaha UKM juga diwajibkan atas Pajak Pertambahan Nilai (PPN) ketika sudah dikukuhkan menjadi Pengusaha Kena Pajak (PKP).

Sehingga UKM yang telah menjadi PKP ini wajib menerbitkan Faktur Pajak dan dapat mengkreditkan Pajak Masukan yang lebih bayar sebagai pengurang pajak pada penyampaian SPT Tahunan.

Atau, dapat mengkreditkan PPN terutang lebih bayar untuk masa pajak berikutnya maupun melakukan restitusi atau pengembalian pajak lebih bayar.

b. Pajak Tahunan

Sedangkan kewajiban pajak yang dibayarkan atau dilaporkan secara tahunan atau disebut Tahunan Pajak, adalah PPh Badan

UKM dengan kategori pengusaha dengan skala usaha menengah dikenakan PPh Badan yang dibayarkan setahun sekali.

Tarif Pajak UMKM

Setelah mengetahui kewajiban pajak apa saja yang berlaku bagi UMKM, khususnya UKM, berikutnya berapa besar tarif pajak UMKM ini.

a. Tarif PPh Pasal 21

Guna mengetahui berapa besar PPh yang harus dipotong perusahaan dari gaji karyawan dan lainnya, dengan terlebih dahulu mengalikan Penghasilan Kena Pajak dengan tarif PPh Pasal 17.

Ini disebut sebagai tarif PPh progresif.

Jadi, besar tarif PPh 21 yang terutang ditentukan dengan mengalikan Penghasilan Kena Pajak dengan tarif PPh 17, yakni:

- 5% untuk penghasilan Rp0 – Rp50.000.000 per tahun

- 15% untuk penghasilan Rp50.000.000 – Rp250.000.000 per tahun

- 25% untuk penghasilan Rp250.000.000 – Rp500.000.000 per tahun

- 30% untuk penghasilan lebih dari Rp500.000.000 per tahun

b. Tarif PPh Pasal 23

Sedangkan tarif PPh 23 dibedakan antara yang memiliki NPWP dan yang tidak memiliki NPWP.

1. Tarif PPh 23 yang Memiliki NPWP

- 15% untuk dividen, royalti, bunga pinjaman, hadiah, penghargaan dan bonus

- 2% untuk sewa atas penggunaan harta, jasa

2. Tarif PPh 23 yang Tidak Memiliki NPWP

- 30% untuk dividen, royalti, bunga pinjaman, hadiah, penghargaan dan bonus

- 4% untuk sewa atas penggunaan harta, jasa

c. Tarif PPh Pasal 26

Tarif PPh 26 sebesar 20% dari penghasilan bruto yang diterima oleh orang asing atau badan asing.

Tapi tarif pemotongan PPh 26 ini dapat berubah menjadi lebih rendah, bahkan tidak dikenakan pajak jika negara penerima penghasilan tersebut memiliki kerja sama Persetujuan Penghindaran Pajak Berganda (P3B) atau Tax Treaty dengan Indonesia.

Bagi penerima penghasilan ini, wajib menunjukkan Surat Keterangan Domisili dari negara asalnya tersebut.

d. Tarif PPh Pasal 4 ayat (2)

Besar tarif PPh 4 ayat (2) dibedakan berdasarkan jenis usahanya hingga skala usaha, apakah termasuk kualifikasi usaha kecil, atau bahkan tidak memiliki kualifikasi usaha.

Berikut tarif PPh Pasal 4 ayat (2):

Catatan: Penentuan kualifikasi usaha dari perusahaan jasa konstruksi tertera pada Sertifikat Badan Usaha (SBU) yang dimiliki perusahaan.

e. Tarif PPh Final PP 23/2018

Besar tarif PPh Final PP 23/2018 adalah 0,5% dari peredaran bruto.

UKM yang termasuk dalam kelompok yang dapat menggunakan tarif PPh Final PP 23/2018 sebesar 0,5% ini adalah WP yang memiliki peredaran usaha di bawah Rp4.800.000.000 dalam 1 tahun.

Pengusaha UKM yang omzet bruto di bawah Rp4,8 miliar setahun dikenakan tarif PPh Final 0,5% dari peredaran bruto setiap bulan, yang harus dibayarkan setiap bulan.

f. Tarif PPN

Besar tarif PPN yang dipungut dari penyerahan Barang Kena Pajak (BKP) dan/atau Jasa Kena Pajak (JKP) di dalam negeri, termasuk impor adalah 10%.

Namun, untuk kegiatan ekspor dikenakan tarif PPN 0% alias bebas PPN.

g. Tarif PPh Badan

Tarif PPh WP Badan sebesar 25% dari Penghasilan Kena Pajak, yang berlaku sejak 2010 sesuai UU PPh No. 36 Tahun 2008.

Namun, khusus WP Badan berbentuk Perseroan Terbuka (Tbk),

Ketentuan ini diatur dalam Peraturan Pemerintah (PP) Nomor 30 Tahun 2020 tentang Penurunan Tarif PPh Bagi WP Badan Dalam Negeri yang Berbentuk Perseroan Terbuka.

Referensi:

https://www.ukmindonesia.id/baca-artikel/371

https://www.kemenkeu.go.id/publikasi/berita/ini-ketentuan-pajak-bagi-pelaku-e-commerce/

https://accurate.id/bisnis-ukm/umkm-adalah/#Pengertian_UMKM

Comments