RDN Consulting Perkuat Kompetensi Manajerial Kepatuhan Pajak HWI dan “Family Office” di Indonesia

Pajak.com, Jakarta – RDN Consulting kerap menginisiasi kegiatan webinar atau seminar bersama universitas dan otoritas pajak dalam rangka merespons agenda prioritas pengawasan kepatuhan perpajakan High Wealth Individual (HWI). Mengutip Knight Frank, sebuah kantor konsultan dan real estat global, HWI adalah individu yang memiliki kekayaan bersih minimal 1 juta dollar Amerika Serikat (AS) atau setara dengan sekitar Rp 15 miliar.

RDN Consulting yang mendampingi cukup banyak Wajib Pajak HWI, berpandangan bahwa mereka membutuhkan pengelolaan kekayaan yang komprehesif untuk menghadapi intensifnya pengawasan dan berbagai risiko perpajakan. Kompetensi manajerial kepatuhan perpajakan HWI yang telah dijalankan selama lebih dari dua dekade ini, membawa optimisme RDN Consulting terhadap pendirian family office di Indonesia.

Berdasarkan jurnal ilmiah berjudul ‘Analisis Pengaruh Investable Asset Terhadap Penghasilan Dalam Angka Penggalian Potensi Pajak HWI di Indonesia” yang merujuk pada laporan The Wealth Report 2019, The U.S. Securities and Exchange Commission, dan Wealth-X High Net Worth Handbook 2019, HWI di Indonesia memiliki tiga kriteria.

Kriteria pertama, sebagai individu atau Wajib Pajak orang pribadi yang memiliki harta bersih di atas Rp 10 miliar dan total penghasilan di atas Rp 3 miliar per tahun dalam 3 tahun terakhir. Kedua, termasuk ke dalam daftar orang kaya yang dirilis oleh media tepercaya. Ketiga, pemilik grup bisnis.

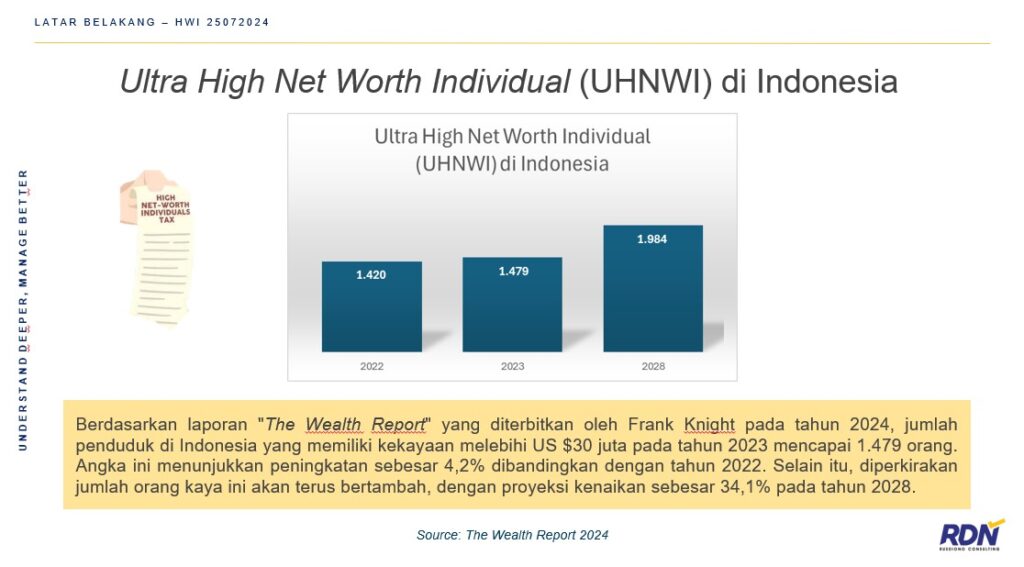

Di Indonesia, berdasarkan laporan The Wealth Report 2024 yang diterbitkan oleh Knight Frank, individu yang memiliki kekayaan melebihi 30 juta dollar AS pada tahun 2023 mencapai 1.479 orang atau meningkat sebesar 4,2 persen dibandingkan tahun 2022. Selanjutnya, diproyeksi tumbuh 34,1 persen mencapai 1.980 orang pada 2028.

Wacana family office semakin nyaring terdengar di telinga masyarakat, setelah Menteri Koordinator Bidang Kemaritiman dan Investasi Kabinet Kerja periode 2019 – 2024 Luhut Binsar Pandjaitan yang kini menjabat sebagai Ketua Dewan Ekonomi Nasional (DEN) mengemukakan rencana pemerintah untuk memberikan berbagai insentif serta kemudahan kepada HWI lokal maupun mancanegara yang mendirikan family office di Indonesia.

Managing Partner RDN Consulting JB Rusdiono menjelaskan, bahwa secara umum, family office adalah sebuah entitas swasta yang memiliki fungsi dalam menangani investasi dan manajemen kekayaan untuk keluarga kaya. Pengelolaannya berkaitan dengan investasi, perencanaan warisan, tujuan filantropi, atau strategi manajemen kekayaan jangka panjang lainnya.

Rusdiono menggarisbawahi, poin penting dalam family office adalah kapasitas tim profesional yang ada di dalamnya untuk mampu mengelola kekayaan dari HWI, sehingga kekayaan tersebut dapat diteruskan ke generasi-generasi selanjutnya.

“Family office itu bisa mewakili kepentingan keluarga. Kepentingan keluarga itu banyak, meliputi urusan mengenai bagaimana pengembangan aset—bagaimana menginvestasikan portofolionya, sehingga nanti nilai aset terus bertambah hasilnya. Ini mengenai manajemen aset, lalu misalkan saya punya yayasan berarti urusannya filantropi, itu yang akan mengurusi adalah family office,” ujarnya beberapa waktu lalu kepada Pajak.com, di Kantor RDN Consulting, Jakarta.

Selain itu, family office mengelola hal terkait pembagian warisan harta generasi penurus. Rusdiono menyebut, pembagian warisan harta maupun bisnis harus dipayungi oleh landasan hukum waris yang jelas dan benar untuk memitigasi adanya konflik di kemudian hari.

“Misalnya, kepada siapa harus membagi warisan, bagaimana aspek hukumnya, itu diurusi oleh tim profesional dari family office,” imbuh Rusdiono.

Seirama kemudian, family office menangani urusan administratif secara komprehensif terkait dengan transaksi atau dokumen investasi, bisnis, maupun perpajakan.

“Kami ada beberapa klien yang asetnya sangat banyak. Kalau tidak diadministrasikan dengan baik, mereka akan bingung. Inilah yang membuat kenapa ada ide mengenai family office, mungkin karena orang kaya suka lupa dengan asetnya, sehingga terkadang setiap isi SPT (Surat Pemberitahuan) tahunan, bertambah terus aset orang pribadinya. Kita yang sering mengingatkan, ‘pak, bu, adakah aset yang ketinggalan?’ ternyata masih ada yang lupa akibat terlalu banyak,” ungkap Rusdiono.

Dengan demikian, family office harus memiliki tim profesional yang komplet untuk mengatur seluruh kebutuhan HWI. Family office menjadi koordinator dalam penunjukkan manajer investasi, hukum, perpajakan, hingga seluruh administrasi dari pengelolaan kekayaan. Bahkan, family office bisa menjadi penasihat bagi keluarga dalam merencanakan sekolah, biaya sekolah anak hingga vakansi.

“Jadi, family office menunjuk manajer investasi. Kemudian dengan warisan yang kaitannya dengan hukum, dia menunjuk notarisnya. Family office mewakili kepentingan keluarga. Sebagai sebuah lembaga, family office bukan mengurusi satu keluarga saja, namun juga keluarga yang lain,” tandas Rusdiono.

Ia optimistis bahwa Indonesia memiliki profesional yang andal untuk mengembangkan family office seperti di Singapura. Berdasarkan data yang dikemukakan Pemerintah Indonesia, Singapura memiliki sekitar 1.500 family office dengan kemampuan menampung dan mengelola 1,6 triliun dollar AS.

Sebagai kantor konsultan pajak yang berdiri sejak tahun 2012, RDN Consulting memiliki banyak profesional yang kapabel dibidang perpajakan, hukum, akuntansi, dan keuangan untuk mendukung pertumbuhan bisnis. Selama hampir 2 dekade, Rusdiono menakhodai perusahaannya untuk mendampingi berbagai sektor, mulai dari pertambangan, manufaktur, kesehatan, makanan-minuman, periklanan, transportasi, travel agent, sekolah, trading, dan lain sebagainya.

Sebelum mendirikan RDN Consulting, Rusdiono adalah profesional dibidang akuntansi dan keuangan di salah satu perusahaan multinasional. Selama puluhan tahun pengabdiannya, alumnus Prodi Akuntansi Universitas Tarumanegara ini menyelami seluk-beluk keuangan perusahaan, termasuk urusan perpajakan.

“Ketika masuk ke perusahaan itu, ada implementasi Undang-Undang PPN (Pajak Pertambahan Nilai) di tahun 1983. Saya adalah orang pertama yang waktu itu mengurusi PPN, karena sebelumnya yang diterapkan adalah pajak penjualan. Disitulah pertama kali saya mulai berkenalan dengan faktur pajak,” kenang Rusdiono yang kemudian mendapat beasiswa magister di Universitas Indonesia (UI) dari perusahaannya pada tahun 1993.

Seiring berjalannya waktu, Rusdiono dipercaya untuk mengurus Pajak Penghasilan (PPh) pasal 21. Ia pun memutuskan untuk mengambil sertifikasi konsultan pajak brevet A, B, dan C demi memperkuat kapasitasnya.

Hingga pada tahun 2012, ia mendirikan kantor konsultan pajak dengan visi dan misi untuk memberikan layanan perpajakan yang dapat memberikan solusi kepada lebih banyak perusahaan. Kala itu, bernama Kantor Konsultan Pajak JB Rusdiono.

Atas permintaan Wajib Pajak yang didampinginya, Rusdiono mendirikan Kantor Jasa Akuntansi Rusdiono. Selang beberapa tahun kemudian, ia pun memutuskan untuk menggabungkan keduanya menjadi Rusdiono Consulting (RDN Consulting) yang menawarkan layanan konsultasi pajak, akuntansi, penyusunan dokumen transfer pricing, due dilligence/uji tuntas, hingga likuidasi.

Kini RDN Consulting terus mengepakkan sayapnya seiring dengan penguatan sumber daya manusia (SDM) yang unggul serta komprehensif dibidangnya. Dalam memberikan layanan, RDN Consulting juga gencar memberikan edukasi perpajakan dengan menggaet berbagai pemangku kepentingan.

Saat ini Rusdiono lebih intensif pada kegiatan supervisi maupun penasihat konsultasi, sementara tata kelola perusahaan digawangi oleh putra dan putrinya yang telah selesai menumpuh pendidikan bidang fiskal. Ada Leander Resadhatu yang mengemban amanah sebagai Partner RDN Consulting dan Kornelia Rismarini menjabat Corporate Secretary and Finance.

Sejatinya, Resadhatu adalah katalisator utama yang memiliki ide penggabungan dua kantor konsultan pajak dan akuntansi milik sang ayah. Gagasan ini Resadhatu kemukakan setelah ia menempuh pendidikan Magister Manajemen Bisnis di Universitas Prasetiya Mulya pada tahun 2018.

Berbekal ilmu bisnisnya, Resadhatu yang merupakan mantan Ketua Himpunan Mahasiswa Pascasarjana Fakultas Ilmu Administrasi (FIA) UI 2023 ini, meyakini bahwa eksistensi sebuah perusahaan perlu terus dikembangkan melalui aktivitas formal maupun informal untuk memperluas networking. Maka, tak heran bila RDN Consulting rutin menggelar seminar atau webinar edukasi perpajakan bersama Kantor Wilayah Direktorat Jenderal Pajak Jakarta Selatan II (Kanwil DJP Jaksel II), Ikatan Konsultan Pajak Indonesia (IKPI), FIA UI, Universitas Prasetiya Mulya, dan Ikatan Alumni Prasetiya Mulya (IKAPRAMA).

Selain webinar atau seminar terkait HWI, RDN Consulting baru saja kembali bersinegi dengan Kanwil DJP Jaksel II dan IKAPRAMA Financial Club untuk menggelar sosialisasi core tax. Kegiatan tersebut dibuka secara langsung oleh Kepala Kanwil DJP Jaksel II Neilmaldrin Noor dan dihadiri sekitar 150 peserta yang berasal dari Jakarta, Bandung, Bogor, hingga Subang.

Secara simultan, Resadhatu menekankan bahwa RDN Consulting tetap menguatkan fondasi SDM yang kompeten dibidang pajak, akuntansi, keuangan, dan hukum. RDN Consulting mendorong para staf untuk tidak berhenti mengembangkan keahlian dengan melanjutkan pendidikan formal maupun mengikuti pelatihan dan sertifikasi.

“Cara kami mengembangkan SDM yang ada adalah memberi contoh secara langsung. Saya, Pak Rusdiono, dan Mbak Risma tetap sekolah, tetap belajar, itu menjadi cara untuk menunjukkan kepada staf bahwa hidup itu harus belajar terus-menerus. Karena dengan berkembangnya teknologi dan perubahannya zaman membuat bisnis terus berubah, maka kebutuhan belajar itu selalu ada,” ujar Resadhatu.

Menumbuhkan budaya belajar itu pun seirama dengan perspektif Rusdiono dalam membangun RDN Consulting. Kembali Rusdiono mengingatkan bahwa bidang perpajakan bersinggungan dengan multidisiplin ilmu, ada akuntansi, keuangan, ekonomi, hukum, dan bisnis. Konsultan pajak dituntut memahami secara komprehensif bidang-bidang tersebut.

“Kebanyakan konsultan pajak background-nya sebagai akuntan, tetapi menurut saya tidak cukup. Dia juga harus mendalami ilmu hukum, karena dari pengalaman saya misalnya, ada tugas membuat Surat Tanggapan ke petugas pajak, atau saat berperkara di Pengadian Pajak. Dulu saya merasa menulisnya tidak terstruktur. Tapi ketika saya mulai belajar hukum, ternyata menulis Surat Tanggapan itu ada teknik dan dasar harus hukumnya,” ungkap Rusdiono.

Selain itu, menurutnya, saat ini konsultan pajak perlu meningkatkan keahliannya di bidang perpajakan internasional, di tengah pesatnya arus transaksi keuangan lintas negara. Oleh karena itu, RDN Consulting berupaya meningkatkan SDM yang adaptif merespons perkembangan kebijakan terkait perpajakan internasional.

“Belakangan saya seringkali ada pertanyaan-pertanyaan dari Wajib Pajak orang pribadi maupun badan yang bertransaksi dengan perusahaan asing. Jadi, kita harus menguasai pajak internasional dan penguasaan bahasa Inggris,” ungkap Rusdiono.

Tak berhenti disitu, Rusdiono memegang pula sertifikasi likuidator. Secara umum tugas likuidator adalah membereskan aktiva dan pasiva perusahaan dalam rangka pembubaran perusahaan, sesuai amanat Pasal 149 Undang-Undang Nomor 40 Tahun 2007 tentang Perseroan Terbatas. Pekerjaan ini dimulai dari pembuatan akta pembubaran sampai dengan pencabutan nama PT di Kementerian Hukum. Oleh karena itu dalam melaksanakan tugasnya, likuidator bekerja sama dengan antara lain, notaris, auditor, konsultan pajak, dan penilai jika diperlukan.

Dengan kompetensi yang terpadu dan tersertifikasi itu, RDN Consulting kerap dipercaya untuk menangani berbagai permasalahan perusahaan multisektor secara komplet, termasuk HWI dan pengembangan family office. Menurut Rusdiono, mendampingi HWI maupun pengembangan family office membutuhkan banyak kompetensi dan seni berkomunikasi dalam mengonsolidasikan seluruh kepentingan anggota keluarga.

“Misalnya, ada satu keluarga punya warisan ruko ke anak-anaknya, namun tidak semuanya bisa bayar pajak. Saya membayangkan, bagaimana peran family office mengatur bagaimana pembagian warisan berjalan dengan baik, mengelola risiko perpajakan dari sanksi, menghibahkan, dan mengasuransikan. Sebenarnya hal itu sudah kami lakukan kepada klien,” ungkap Rusdiono.

Tantangan dan Strategi Kepatuhan HWI di Indonesia

Merujuk pada Kerangka Ekonomi dan Pokok-Pokok Kebijakan Fiskal Tahun 2025 (pemutakhiran), DJP akan melanjutkan fokus pengawasan proritas pada HWI. Diungkapkan dalam sebuah penelitian yang diterbitkan oleh Scientax DJP (Jurnal Kajian Ilmiah Perpajakan Indonesia), terjadi ketidakselarasan antara pertumbuhan jumlah HWI dengan kontribusinya terhadap penerimaan pajak.

“Saya membaca, HWI ini punya beberapa kriteria. Di Indonesia, kekayaannya dari aset itu Rp 10 miliar. Berdasarkan hasil dari TA (tax amnesty) kemarin ada pengelompokan aset antara minimum Rp 10 miliar sampai Rp 50 miliar, lalu Rp 50 miliar hingga Rp 100 miliar, dan di atas Rp 1 triliun. Mereka ini ciri khasnya adalah lupa dengan asetnya. Di sisi lain, berdasarkan pengalaman kami, ada klien yang dikonfirmasi oleh DJP mendapat penghasilan dari luar negeri, sedangkan klien lupa dari negara mana—Australia, Kuala Lumpur, Singapura, atau Skotlandia. Ini yang menjadi sulit, karena perlakuan pajak akan berbeda. Tugas kami konsultan pajak menganalisis hal tersebut,” ungkap Rusdiono.

Sementara itu, menurut Resadhatu, jumlah high net worth individual (memiliki kekayaan bersih lebih dari 1 juta dollar AS) di dunia dari tahun 2020 ke 2021 mengalami penurunan. “Mungkin karena pandemi. Tapi khusus Indonesia, menariknya ultra high net worth individual (memiliki kekayaan bersih lebih dari 30 juta dollar AS) mengalami peningkatan bahkan dari 2020, 2021, 2022, dan 2023. Peningkatannya juga cukup mengejutkan. Dari 2020 sampai 2021 naik sekitar 0,9 persen, 2021 hingga 2022 naik 1,2 persen, 2022 sampai 2023 naik 4,2 persen, serta terus naik hingga 2028. Namun, kalau kita membandingkan dengan tax ratio terhadap produk domestik bruto (PDB) per 2023 itu masih tergolong di bawah rata-rata.”

Dalam perspektifnya, pengawasan prioritas pemerintah terhadap HWI perlu dimitigasi dengan benar, terlebih dengan adanya core tax mulai awal tahun 2025 mendatang. HWI perlu memastikan bahwa mereka telah menggunakan jasa konsultan pajak yang tersertifikasi dan berintegritas. Kesalahan dalam menunjuk konsultan pajak, berisiko menimbulkan banyak kerugian bagi HWI, seperti dikenakan denda pajak yang lebih besar atau ketidaktepatan manajemen tax planning.

Ia mengingatkan, kealpaan tersebut akan semakin fatal ketika core tax mulai berlaku dan Nomor Induk Kependudukan (NIK) sepenuhnya menjadi Nomor Pokok Wajib Pajak (NPWP). Artinya, seluruh data informasi dari kementerian/lembaga (K/L) akan terintegrasi serta dapat diakses oleh DJP.

“Seringkali kita dapat SP2DK (Surat Permintaan Penjelasan Data dan/atau Informasi) karena ada aset yang belum dilaporkan. Jika terjadi aset lupa dilaporkan, maka hal ini perlu dimitigasi oleh HWI. Saya tekankan, lupa, bukan tidak melaporkan. Karena saat kami berdiskusi dengan HWI, memang mereka tidak ingat memiliki aset tersebut,” ungkap Resadhatu.

Resadhatu menambahkan, bahwa jumlah aset HWI mencapai puluhan bahkan sampai ribuan. “Perlu diingat juga individu menggunakan pencatatan bukan pembukuan. Kami sangat memahami sangat sulit ketika kita mengelola aset tersebut. Dari sisi otoritasnya, juga perlu membuat tim khusus untuk mengakomodir tantangan yang biasa terjadi oleh HWI. Belum lagi permasalahan berkaitan dengan kepemilikian saham di dalam family,” urai Resadhatu.

Ia menekankan, tujuan dibentuknya tim khusus HWI dari DJP juga diharapkan dapat memahami transaksi atau dana hibah yang dilakukan antar-generasi—tidak dalam garis keturunan. Resadhatu memberi contoh, banyak HWI membantu pengobatan anggota keluarga lain dengan nilai mencapai miliaran, maka atas transaksi itu seharusnya tidak dikenakan pajak.

“HWI ini cukup unik transaksinya, seperti transaksi lintas keluarga juga menurut saya perlu dipahami oleh teman-teman fiskus,” imbuhnya.

Selain itu, berdasarkan pengalaman Resadhatu, HWI juga terkadang tidak memanfaatkan nilai kesatuan ekonomi yang menggabungkan kewajiban perpajakan suami dan istri. Akibatnya kewajiban perpajakannya menjadi tidak efisien.

“Mengurus HWI itu cukup menarik. Karena ada salah satu riset yang mengatakan bahwa HWI itu punya pendapatan lebih besar di passive income. Kalau kita lihat beberapa passive income itu sebenarnya final. Jadi sebenarnya administrasi pajaknya mungkin lebih mudah. Hal yang sulit ketika kita menangani HWI itu sudah berkaitan dengan keluarga, ada bapak, ibu, terus lanjut ke cucunya. Ketika bekerja bersama mereka, kita harus sharing value juga,” ungkap Resadhatu.

Ia melanjutkan, “Kami bersyukur karena di RDN Consulting ada Pak Rusdiono sebagai ayah saya, kemudian ada saya, ada Mbak Risma, itu bagian dari family. Jadi kita memiliki value yang sama yaitu kekeluargaan. Maka, ketika kita melayani HWI, kita juga mengerti sebenarnya pertimbangan dan tantangan pemenuhan kepatuhan perpajakan HWI. Bekerja bersama HWI, seperti bekerja dalam bagian keluarga mereka. Mesti memahami nilai penting yang keluarga mereka pegang teguh.”

Menambahkan hal itu, Rusdiono bilang, strategi tax planning untuk menjaga kepatuhan perpajakan HWI perlu menitikberatkan beberapa elemen penting. Pertama, tax planning harus mampu memitigasi sanksi-sanksi untuk menurunkan cost of compliance demi menjaga kelangsungan bisnis HWI. Kedua, mencari celah sesuai dengan regulasi yang berlaku.

“Misalnya, saya belum lama menangani klien yang ingin membawa pulang aset dari sebuah negara dengan jumlahnya besar. Kemudian, agar tidak dikenakan pajak sangat besar, maka bisa saja aset itu dibawa pulang dengan cara dicicil. Itu legal—sesuai aturan. Ada juga klien yang ingin membawa pulang asetnya untuk di jual, maka kami sarankan untuk dilaporkan terlebih dahulu di SPT tahunan dan diurutkan tahun berapa, sehingga nanti pajak yang dibayarkan bisa dihitung berdasarkan pertumbuhannya saja. Kemudian, apabila yang dibawa pulang adalah dividen, maka tidak dikenakan pajak,” kisah Rusdiono.

Kompleksitas transaksi HWI itulah yang menurut Rusdiono perlu diselami konsultan pajak secara lebih inklusif, sehingga mampu menjadi penasihat yang solutif. “Jadi, tidak hanya sebagai konsultan pajak, akhirnya konsultan investasi, bisnis, dan hukum,” imbuhnya.

Pembentukan “Family Office” Perlu Kolaborasi dengan Perguruan Tinggi

Dengan pertumbuhan serta kredibilitas pengelolaan HWI di Indonesia, Resadhatu optimistis Indonesia mampu memiliki family office, seperti di negara Singapura, AS, dan Hong Kong. Berkaca kualitas dan kuantitas family office, ketiganya kini masuk menjadi negara dengan nilai investasi asing terbesar. Hal ini sejatinya merupakan upaya yang tengah dilakukan Indonesia.

“Mungkin kalau family office dalam arti lembaganya itu di Indonesia bisa, tapi bagaimana family office di Indonesia bisa membawa kekayaan orang-orang kaya dunia ke Indonesia? Itu hal yang berbeda dan perlu digarisbawahi. Maka, penting bagi pemerintah berkolaborasi dengan perguruan tinggi. Contoh kecil, kita start dari pendidikan, sebelum menjalankan bisnis konsultan pajak bermula dari sekolah sebagai tempat pembelajaran netral dan komprehensif, dengan kebebasan menelaah sudut pandang,” ujar Resadhatu.

Hal senada juga kembali disampaikan Rusdiono. Ia meyakini, urgensi sinergi perguruan tinggi untuk melahirkan regulasi family office yang dibutuhkan oleh HWI Indonesia maupun mancanegara. “Di perguruan tinggi banyak ahli-ahli, sementara pemerintah bisa menyusun regulasi, insentif yang menarik bagi family office,” tambahnya.

Resadhatu menggarisbawahi titik krusial tujuan dari family office adalah kemudahan administrasi perpajakan para HWI yang memiliki banyak aset. Di formulir laporan SPT tahunan hanya menyediakan pencatatan hingga 10 aset per halaman. Padahal, banyak HWI memiliki aset hingga ratusan hingga ribuan.

“Aset-aset itu butuh dikelola dan diadministrasikan juga. Maka, itu menjadi pertimbangan juga kenapa HWI menggunakan family office dalam rangka untuk tujuan investasinya, bantuan untuk administrasinya,” harapnya.

Nilai-nilai kolaborasi inilah yang diyakini menjadi kekuatan RDN Consulting

dalam meningkatkan profesionalisme. Corporate Secretary and Finance RDN Consulting Rismarini menuturkan, RDN Consulting berupaya menjaga hubungan baik dengan seluruh ekosistem perpajakan, baik perguruan tinggi, DJP, Direktorat Jenderal Bea dan Cukai (DJBC), asosiasi, hingga perhimpunan alumni.

“Namanya konsultan pajak kita berada diantara klien (Wajib Pajak) dengan otoritas. Di situ kita harus memenuhi peran kita, membangun komunikasi dengan tetap menjaga integritas sesuai dengan peraturan yang berlaku. Begitu juga dengan klien, kita membangun relationship yang deep. Bukan cuma soal perpajakan atau akuntansinya, kita juga harus mengerti nature bisnisnya mereka seperti apa, nilai kehidupan mereka itu apa, supaya kita bisa bantu mereka secara keseluruhan,” ujar Risma.

Ia berpedoman bahwa kekuatan komunikasi dapat memperkuat integritas, dan transparasi, dan pemantik SDM untuk terus bertumbuh. Budaya belajar yang telah ditanamkan RDN Consulting diharapkan dapat memacu seluruh tim untuk tak lelah meningkatkan kompetensinya.

“Value yang kita selalu pegang disini dan yang pertama itu adalah kekeluargaan—menjaga tim kita agar tetap solid. Di sisi lain, kita mendukung mereka untuk grow. Selain kita me-manage current tim, kita juga selalu me-manage relationship dengan para alumnus kantor kami, baik dari alumnus untuk associate, maupun alumnus internship/magang. Salah satu yang selalu kita lakukan adalah acara-acara rutin yaitu year end dinner untuk bertukar pikiran dan pengalaman,” pungkas Risma.

Comments