PKP Wajib Tahu! Praktisi Ini Ungkap Perubahan Penghitungan PPN dan Faktur Pajak di PER-11/2025

Pajak.com, Jakarta – Tahun 2025 menjadi babak baru dalam kebijakan perpajakan di Indonesia, yang ditandai dengan penerapan Coretax, penetapan tarif Pajak Pertambahan Nilai (PPN) sebesar 12 persen untuk barang mewah, serta pemberlakuan Dasar Pengenaan Pajak Nilai Lain sebagaimana diatur dalam Peraturan Menteri Keuangan (PMK) Nomor 131 Tahun 2024. Oleh sebab itu, Manager Divisi Corporate Provisio Consulting Sani Lastian mengingatkan agar Pengusaha Kena Pajak (PKP) jangan sampai skip dalam mematuhi perubahan aturan. Terlebih belum lama ini pemerintah menerbitkan ketentuan baru soal pembuatan Faktur Pajak melalui Peraturan Direktur Jenderal Pajak Nomor PER-11/Pj/2025 (PER-11/2025) yang berlaku mulai 22 Mei 2025.

Membuka perbincangan eksklusif dengan Pajak.com, Sani mengajak kita untuk flashback kembali bahwa sejatinya Undang-Undang (UU) Nomor 7 Tahun 2021 telah mengamanatkan kenaikan tarif PPN menjadi 12 persen mulai 1 Januari 2025. Namun, pada 31 Desember 2024, pemerintah menerbitkan PMK Nomor 131 Tahun 2024 tentang Perlakuan Pajak Pertambahan Nilai atas Impor Barang Kena Pajak, Penyerahan Barang Kena Pajak, Penyerahan Jasa Kena Pajak, Pemanfaatan Barang Kena Pajak Tidak Berwujud dari Luar Daerah Pabean di Dalam Daerah Pabean dan Pemanfaatan Jasa Kena Pajak dari Luar Daerah.

“Di tengah ketidakstabilan ekonomi yang sedang terjadi, pemerintah menerbitkan PMK Nomor 131 Tahun 2024 yang menetapkan tarif efektif PPN tetap sebesar 11 persen, selain untuk barang mewah. PMK ini menjadi sebuah jawaban dari pemerintah atas kekhawatiran masyarakat akan kenaikan tarif PPN menjadi 12 persen. Namun, dalam hal ini diperlukan sosialisasi lebih lanjut dari pemerintah kepada masyarakat,” ungkap Sani di Kantor Provisio Consulting, Jakarta Selatan (24/6/25).

Isi Pokok PMK 131/2024 tentang PPN

Anggota Ikatan Konsultan Pajak Indonesia (IKPI) ini merangkum dua isi pokok PMK Nomor 131 Tahun 2024. Pertama, PMK ini menetapkan tarif efektif PPN sebesar 11 persen tetap berlaku untuk impor/penyerahan Barang Kena Pajak (BKP) selain yang tergolong mewah.

Kedua, menetapkan ketentuan untuk pengusaha, pemanfaatan BKP tidak berwujud dari luar daerah pabean di dalam daerah pabean, dan pemanfaatan Jasa Kena Pajak (JKP) dari luar daerah pabean di dalam daerah pabean, PPN terutang dihitung dengan cara mengalikan tarif 12 persen dari DPP Nilai Lain. Sani menjelaskan, DPP Nilai Lain dihitung sebesar 11/12 dari nilai impor/harga jual/penggantian. Atas penghitungan ini PKP harus membuat faktur pajak dengan kode 04.

“Dengan demikian, betul bahwa PMK 131 Tahun 2024 diterbitkan tanpa melanggar amanat UU HPP, dimana tarif PPN tetap menggunakan 12 persen, namun terdapat perbedaan penghitungan DPP dalam menentukan PPN terutang,” ujar Sani.

Contoh Penghitungan PPN sesuai PMK 131/2025

Sani pun memberi contoh perhitungan PPN terutang untuk BKP selain yang tergolong barang mewah berdasarkan PMK Nomor 131 Tahun 2024. Misalnya, nilai impor atau harga jual yang dilakukan PKP sebesar Rp10.000.000. Maka, begini perbedaan penghitungan PPN sebelum dan sesudah PMK Nomor 131 Tahun 2025 terbit:

Sebelum 1 Januari 2025 atau PMK Nomor 131 Tahun 2025 belum berlaku:

PPN terutang = Nilai impor, harga jual, atau penggantian x 11%

= Rp10.000.000 x 11%

= Rp1.100.000

Bandingkan dengan sesudah PMK Nomor 131 Tahun 2024 berlaku atau per 1 Januari 2025:

DPP Nilai Lain = 11/12 x (Nilai impor, harga jual, atau penggantian)

= 11/12 x Rp10.000.000

= Rp9.166.667

PPN Terutang = DPP Nilai Lain x PPN 12%

= Rp9.166.667 x 12%

= Rp1.100.000

Namun, Sani mengingatkan kembali untuk BKP yang tergolong barang mewah, PPN terutang tetap dihitung dengan cara mengalikan tarif PPN 12 persen dari harga jual/nilai impor. Dengan contoh sebagai berikut:

Sebelum 1 Januari 2025:

PPN terutang = Nilai impor, harga jual, atau penggantian x 11%

= Rp10.000.000 x 11%

= Rp1.100.000

Per 1 Januari – 31 Januari 2025:

Bagi PKP yang melakukan penyerahan BKP kepada pembeli dengan karakteristik konsumen akhir, maka:

DPP Nilai Lain = 11/12 x (Nilai impor, harga jual, atau penggantian)

= 11/12 x Rp10.000.000

= Rp9.166.667

PPN Terutang = DPP Nilai Lain x PPN 12%

= Rp9.166.667 x 12%

= Rp1.100.000

Per 1 Februari 2025:

PPN terutang = Harga jual x nilai impor x PPN 12%

= Rp10.000.000 x 12%

= Rp1.200.000

Perubahan Pembuatan Faktur Pajak sesuai PER-11/2025

Terkait dengan perubahan tersebut, Sani mengingatkan agar PKP juga harus membuat Faktur Pajak dengan kode 04. Saat ini pembuatan Faktur Pajak dilakukan melalui Coretax dan aturan teknisnya diatur melalui PER-11/2025. Regulasi itu juga memerinci prosedur teknis pelaporan Surat Pemberitahuan (SPT) Masa PPN.

“Terlepas dari Coretax yang saat ini masih dalam proses penyempurnaan, proses pembuatan Faktur Pajak sampai dengan pelaporan SPT PPN menjadi lebih mudah hanya dengan menggunakan Coretax. Di mana sebelumnya PKP perlu menggunakan tiga aplikasi dalam proses pembuatan Faktur Pajak sampai dengan pelaporan SPT Masa PPN, yaitu e-Faktur, e-Faktur, dan DJPOnline,” ungkap Sani.

Ia berpandangan, dalam proses pembuatan Faktur Pajak melalui Coretax, pengawasan terhadap Faktur Pajak menjadi lebih cepat karena pihak lawan transaksi dapat langsung mengakses Faktur Pajak yang dibuat oleh penjual. Kondisi ini dapat menutup celah praktik penerbitan Faktur Pajak fiktif yang sejatinya dapat melahirkan risiko tinggi bagi pelaku, seperti denda dan penjara.

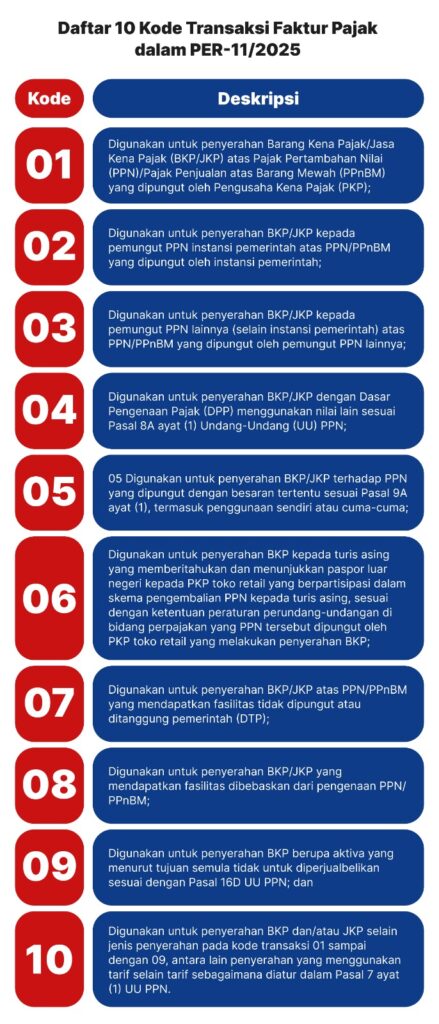

Sani juga mengungkapkan adanya perubahan kode dan format Nomor Seri Faktur Pajak (NSFP) dalam PER-11/2025. NSFP kini terdiri dari 17 digit, yaitu dua digit kode transaksi, dua digit kode status, dan 13 digit nomor seri dari Direktorat Jenderal Pajak (DJP). Selain itu, PER-11/2025 menetapkan 10 kode transaksi faktur pajak.

Comments