Pengertian dan Cara Penghitungan Nilai Pabean

Pajak.com, Jakarta – Saat ini, membeli barang yang dijual di luar negeri melalui platform e-commerce terbilang cukup mudah. Bahkan, kalau kita pintar memilih penjual yang tepat, kita bisa mendapatkan harga barang berkualitas dengan harga lebih murah. Namun, saat barang yang dipesan tersebut dikirim ke Indonesia alias masuk ke daerah pabean, maka ada nilai pabean yang perlu dihitung beserta tambahan biaya seperti bea masuk dan pajak impor.

Itulah sebabnya, total dana yang kita keluarkan untuk membeli barang dari luar negeri bisa jauh lebih mahal. Bahkan, bisa lebih mahal dari harga produk yang kita beli. Lalu, apa itu nilai pabean dan bagaimana cara penghitungannya? Berikut Pajak.com uraikan penjelasannya berdasarkan ketentuan yang berlaku.

Pengertian

Apabila mengacu pada aturannya, Indonesia sejatinya mengadopsi ketentuan nilai pabean berdasarkan perjanjian Agreement on Implementation of Article VII of GATT 1994 dari World Trade Organization, selanjutnya dituangkan ke dalam Pasal 15 Undang-Undang No. 10 Tahun 1995.

Undang-Undang ini telah diubah dengan Undang-Undang No. 17 Tahun 2006 tentang Kepabeanan, serta Peraturan Menteri Keuangan No. 144/2022. Dalam aturan tersebut, disebutkan bahwa nilai pabean adalah nilai dasar yang digunakan untuk menghitung bea masuk, dan ditetapkan berdasarkan nilai transaksi barang impor yang bersangkutan, sepanjang memenuhi persyaratan tertentu untuk menggunakan nilai transaksi.

Adapun nilai pabean digunakan untuk menghitung bea masuk jika tarif yang digunakan berdasarkan tarif advalorum (persentase). Nah, besar kecilnya pungutan pabean impor sangat tergantung dari besar kecilnya nilai pabean dan tarif yang dikenakan atas suatu barang impor. Dalam sistem self-assessment yang berlaku di Indonesia, importir secara mandiri memberitahukan data barang yang diimpor termasuk menghitung sendiri pungutan yang mesti dibayar.

Pemberitahuan nilai pabean oleh importir harus tepat sesuai ketentuan yang berlaku. Dalam hal pemberitahuan nilai pabean lebih rendah dari yang seharusnya, maka importir harus membayar kekurangan pembayaran dan sanksi administrasi berupa denda.

Penghitungan

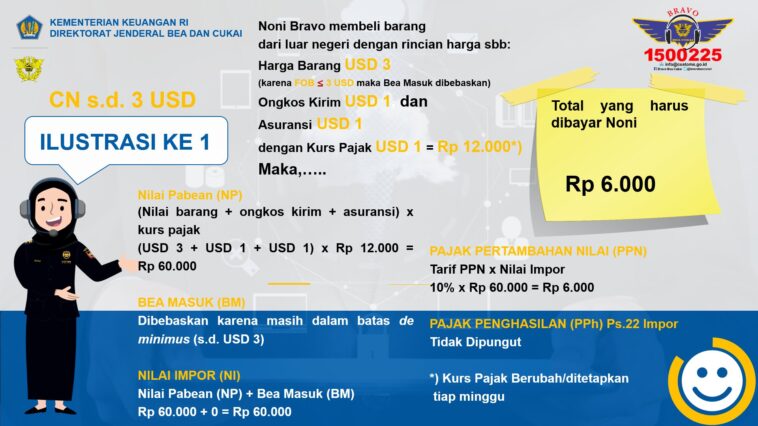

Sebelum menentukan bea masuk, petugas kepabeanan akan menilai kepabeanan barang tersebut. Nilai kepabeanan diukur berdasarkan nilai barang + biaya pengiriman + asuransi (CIF) lalu dikalikan dengan kurs yang berlaku.

Untuk menentukan nilai pabean dapat dilakukan berdasarkan transaksi suatu barang, yang disertai tiga unsur. Pertama, Free On Board (FOB) atau harga barang yang didasarkan pada nilai transaksi yang tercantum pada bukti transaksi, invoice, dan sebagainya.

Kedua, ongkos kirim yang ditetapkan saat pengiriman paket kecuali pada produk yang bersifat free shipping, maka harga barang sudah termasuk ongkos kirim. Ketiga, asuransi sebesar 0,5 persen dikali harga barang + ongkos kirim.

Yang menjadi catatan, apabila FOB lebih kecil dari 3 dollar AS maka barang tersebut bebas bea masuk dan pajak impor (PPh Pasal 22)—hanya terkena PPN impor dan PPnBM (jika ada). Namun, apabila FOB lebih besar dari 3 dollar AS maka dikenakan pungutan impor dengan nilai CIF sebagai dasar perhitungan.

Sementara apabila mengacu kepada WTO Valuation Agreement, terdapat enam metode penetapan nilai pabean yang harus diterapkan secara berurutan (hierarki), yaitu:

1. Metode nilai transaksi;

2. Metode nilai transaksi barang identik;

3. Metode nilai transaksi barang serupa;

4. Metode deduksi;

5. Metode komputasi; dan

6. Metode pengulangan (fallback).

Yang menarik, diskon juga bisa dimasukkan dalam penghitungan nilai pabean untuk mengurangi harga barang impor. Diskon ini pun berlaku umum dalam perdagangan dan setiap orang memiliki kesempatan yang sama atau tidak diskriminatif.

Terdapat beberapa jenis diskon yang dikenal dalam perdagangan, antara lain:

1. Cash discount, diskon yang diberikan karena pembayaran kontan. Diskon ini diberikan kepada pembeli atas pembayaran yang dilakukan dalam kurun waktu tertentu yang telah disetujui oleh penjual.

2. Quantity discount, yaitu diskon yang diberikan karena perbedaan jumlah pembelian.

3. Trade discount, yaitu diskon yang diberikan karena adanya perbedaan tingkat perdagangan seperti di tingkat wholesaler, retailer, dan end-user.

4. Loyalty discount, yaitu diskon yang diberikan atas kesetiaan pembeli dalam melakukan pembelian terhadap penjual.

Comments