Ini Kiat Mudah Membuat Faktur Pajak sesuai PMK 131/2024

Pajak.com, Jakarta – MSM Consulting bersinergi dengan Direktorat Jenderal Pajak (DJP) menggelar acara Webinar bertajuk Tarif PPN 12% Sesuai PMK 131/2024, Faktur Pajak dan Mekanismenya. Acara yang didukung oleh Pajak.com dan dihadiri oleh 500 Wajib Pajak ini memberikan kiat mudah membuat faktur pajak sesuai dengan regulasi yang diterbitkan pada 31 Desember 2024 dan berlaku mulai 1 Januari 2025 tersebut.

Webinar dikemas secara interaktif dengan menghadirkan Penyuluh Ahli Madya Direktorat Penyuluhan, Pelayanan dan Hubungan Masyarakat (P2Humas) DJP Dian Anggraeni; dan tim penyuluh P2Humas DJP, yakni Imaduddin Zauki dan Rian Ramdani. Pada kesempatan ini Wajib Pajak dapat berkonsultasi langsung dengan para narasumber yang dipandu oleh moderator Partner MSM Consulting Airin Titus dan Immanuel Titus.

Airin menuturkan bahwa penyelenggaraan webinar ini sebagai bentuk edukasi dan sosialisasi mengenai Peraturan Menteri Keuangan (PMK) Nomor 131 Tahun 2024. Sebagai mitra dan kepanjangan tangan DJP, MSM Consulting ingin memberikan informasi yang tepercaya kepada Wajib Pajak.

”Untuk itu, MSM Consulting secara khusus mengundang narasumber dari DJP. Supaya peserta mendapatkan informasi langsung dari sumber utamanya. Dengan demikian, kami berharap para peserta mendapat pemahaman secara mendalam mengenai aturan terbaru ini, sehingga dapat meningkatkan kepatuhan pajaknya,” ungkap Airin, dikutip Pajak.com, (13/1).

Harapan senada juga diungkapkan Immanuel. Ia menekankan, melalui webinar ini MSM Consulting ingin memberikan pemahaman komprehensif tentang PMK Nomor 131 Tahun 2024, khususnya dalam penggunaan kode faktur yang benar, perbedaan antara barang kena pajak/jasa kena pajak (BKP/JKP) yang menggunakan dasar pengenaan pajak (DPP) nilai lain sesuai PMK 131/2024, dengan DPP nilai lain yang sudah diatur dalam peraturan lainnya.

Diharapkan pula Wajib Pajak memahami bahwa penerapan Pajak Pertambahan Nilai (PPN) efektif 12 persen hanya pada barang yang dikenakan Pajak Penjualan atas Barang Mewah (PPnBM).

”Pada akhirnya, para peserta yang mengikuti webinar mendapatkan ilham dan dapat berkata ’Oh ternyata simpel juga PMK Nomor 131 Tahun 2024 ini’—sesuai moto MSM Consulting ’everything is hard before it’s easy’,” ujar Immanuel.

Pengenaan PPN sesuai PMK 131/2024

Dian menjelaskan bahwa ada 3 ketentuan pokok dalam PMK Nomor 131 Tahun 2024, yaitu:

1. Untuk barang mewah:

- PPN dihitung dengan cara mengalikan tarif 12 persen dengan DPP berupa harga jual atau nilai ekspor;

- Khusus untuk penyerahan barang mewah kepada konsumen akhir oleh Pengusaha Kena Pajak (PKP) yang berhak membuat faktur pajak eceran, mulai 1 Januari-31 Desember 2025, PPN dihitung dengan cara mengalikan tarif 12 persen dengan DPP berupa 11/12 dari harga jual.

2. Untuk barang selain barang mewah dan untuk jasa barang tidak berwujud:

- PPN dihitung dengan cara mengalikan tarif 12 persen dengan DPP berupa nilai lain sebesar 11/12 dari nilai impor, harga jual, atau penggantian.

3. Untuk BKP/JKP yang dikenai PPN dengan DPP nilai lain atau besaran tertentu dengan PMK tersendiri:

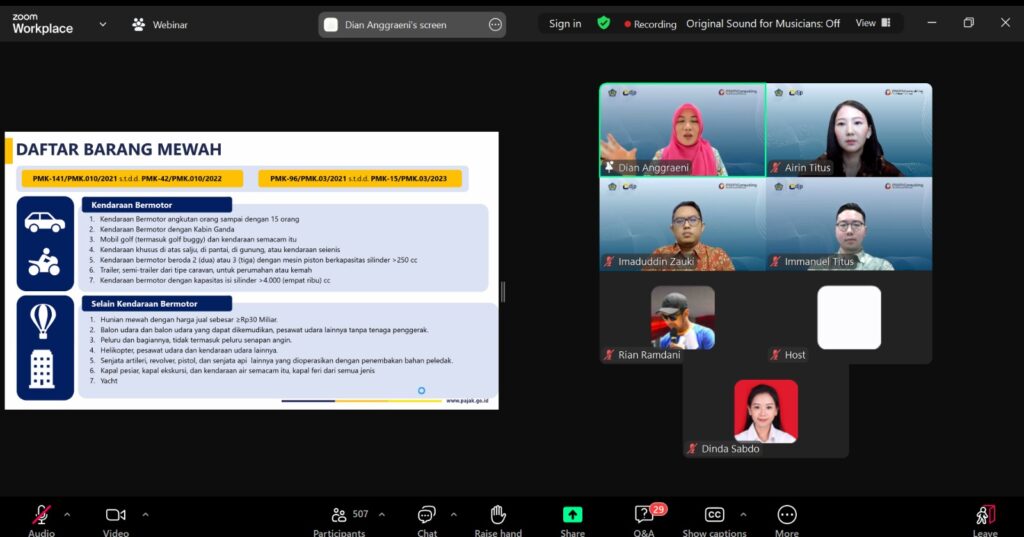

- PPN dihitung sesuai dengan ketentuan yang diatur dalam PM tersendiri, seperti elpiji 3 kg, emas perhiasan, kendaraan bermotor bekas, aset kripto, dan lain sebagainya.

Pembuatan Faktur Pajak sesuai PMK 131/2024

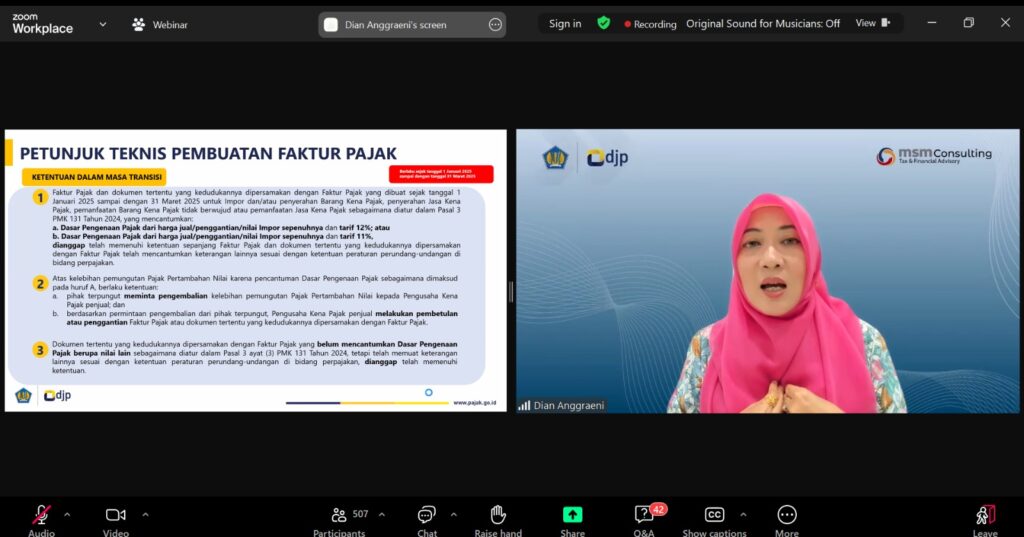

Dian juga memaparkan mengenai ketentuan pembuatan faktur pajak sesuai dengan yang telah dirincikan melalui aturan turunan PMK Nomor 131 Tahun 2024, yaitu Peraturan Direktur Jenderal Pajak Nomor PER-01/PJ/2025 (PER-01/PJ/2025).

Pokok utama dalam regulasi ini, yaitu pertama, memberikan masa transisi selama 3 bulan, yaitu sejak 1 Januari 2025 sampai 31 Maret 2025. Faktur pajak dan dokumen tertentu yang kedudukannya dipersamakan dengan faktur pajak 1 Januari sampai dengan 31 Maret 2025 untuk impor dan/atau penyerahan BKP/JKP sebagaimana yang diatur dalam Pasal 3 PMK 131 Tahun 2024, dianggap telah memenuhi kriteria faktur pajak sesuai dengan perundang-undangan bidang perpajakan.

Kedua, faktur Pajak yang diterbitkan atas penyerahan, selain barang mewah dengan mencantumkan nilai PPN terutang sebesar:

- Tarif PPN 11 persen dikali dengan harga jual (seharusnya 12 persen x 11/12 x harga jual); atau

- Tarif PPN 12 persen dikali dengan harga jual (seharusnya 12 persen x 11/12 x harga jual), dianggap benar dan tidak dikenakan sanksi.

Ketiga, apabila terjadi kelebihan pemungutan PPN sebesar 1 persen dari yang seharusnya 11 persen, namun telanjur dipungut PPN 12 persen diberikan pengaturan sebagai berikut:

Pembeli dapat meminta pengembalian kelebihan pemungutan PPN sebesar 1 persen kepada penjual; dan

Atas permintaan pengembalian kelebihan PPN tersebut, PKP penjual melakukan penggantian faktur pajak.

Comments