Cara Sampaikan Bukti Penerimaan Surat Penggunaan NPPN

Pajak.com, Jakarta – Direktorat Jenderal Pajak (DJP) menerbitkan Pengumuman Nomor PENG-6/PJ.09/2023 tentang Tata Cara Penyampaian Bukti Penerimaan Surat (BPS) Pemberitahuan Penggunaan Norma Penghitungan Penghasilan Neto (NPPN) Tahun Pajak 2023. Pengumuman ini berkaitan dengan diterbitkannya Peraturan Direktur Jenderal Pajak Nomor PER-1/PJ/2023 tentang Penurunan Tarif Efektif Pajak Penghasilan (PPh) atas Royalti bagi Wajib Pajak Orang Pribadi, menjadi 6 persen. Namun, tarif pajak royalti hanya dapat dimanfaatkan apabila Wajib Pajak orang pribadi menggunakan NPPN yang dapat menunjukkan BPS pemberitahuan NPPN kepada pemotong. Lantas, bagaimana cara menyampaikan BPS pemberitahuan NPPN itu? Pajak.com akan mengulasnya berdasarkan ketentuan yang berlaku.

Apa itu NPPN?

Pada Pasal 14 Undang-Undang Nomor 36 Tahun 2008 tentang Perubahan Keempat Atas Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan, NPPN adalah sebuah pedoman yang diterbitkan oleh direktur jenderal pajak untuk menentukan besarnya penghasilan neto dalam satu tahun pajak sebagai dasar penghitungan PPh Pasal 25 atau PPh Pasal 29 terutang. Tujuan dari NPPN adalah untuk menyederhanakan penghitungan dan mencari penghasilan neto supaya pembayaran dan pelaporan pajak lebih mudah.

Apa saja persyaratan yang harus dipenuhi Wajib Pajak untuk dapat menggunakan NPPN?

- Wajib Pajak orang pribadi;

- Melakukan kegiatan usaha atau pekerjaan bebas dengan peredaran bruto dalam 1 tahun kurang dari Rp 4,8 miliar;

- Menyelenggarakan pencatatan;

- Menerima atau memperoleh penghasilan yang tidak dikenai PPh bersifat final; dan

- Telah menyampaikan pemberitahuan penggunaan NPPN.

Kapan NPPN disampaikan?

Berdasarkan PER-1/PJ/2023, penerima royalti atau Wajib Pajak orang pribadi lainnya yang menggunakan NPPN wajib menyampaikan pemberitahuan penggunaan NPPN kepada DJP paling lama 3 bulan sejak awal tahun pajak yang bersangkutan. Dengan demikian, penyampaian pemberitahuan NPPN untuk tahun pajak 2023 dilakukan paling lambat tanggal 31 Maret 2023.

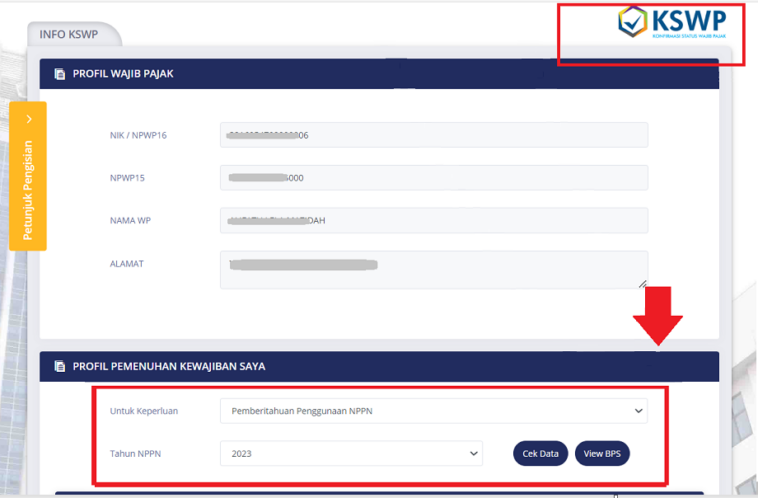

Bagaimana cara menyampaikan BPS pemberitahuan NPPN?

- Masuk pada laman DJP Online dengan mengisi Nomor Induk Kependudukan (NIK)/Nomor Pokok Wajib Pajak (NPWP), password, kode keamanan, lalu klik ‘Log in’;

- Klik menu layanan lalu pilih ‘Info KSWP’ apabila Wajib Pajak sudah mengaktifkan layanan tersebut. Jika belum, silahkan klik menu ‘Profil’ lalu pilih ‘Aktivasi fitur’;

- Kemudian centang pada kotak yang bertulisakan ‘Info KSWP’.

- Wajib Pajak akan diminta log in kembali sebagai bentuk pembaruan aktivasi layanan di DJP Online;

- Apabila Wajib Pajak sudah masuk kedalam menu ‘Info KSWP’, isi pada bagian ‘Untuk Keperluan’;

- Pilih “Pemberitahuan Penggunaan NPPN” dan mengisi tahun NPPN;

- Klik ‘Cek Data’ dengan memasukkan kode keamanan yang tertera pada layar; dan

- alu klik ‘Submit’. Cek kembali BPS yang diminta pada bagian ‘View BPS’.

Comments