Super Tax Deduction untuk Mendorong Penelitian di Indonesia

Super Tax Deduction adalah kebijakan yang dirancang pemerintah untuk mendorong perusahaan berinvestasi dalam kegiatan penelitian dan pengembangan (litbang). Kebijakan ini memberikan pengurangan penghasilan bruto yang lebih besar daripada biaya yang dikeluarkan, sehingga perusahaan dapat menghemat pajak secara signifikan. Melalui skema ini, perusahaan yang melakukan litbang dapat memperoleh pengurangan penghasilan bruto hingga 300%, tergantung pada hasil dan dampak kegiatan tersebut.

Dasar hukum kebijakan ini tertuang dalam Peraturan Pemerintah Nomor 45 Tahun 2019 tentang Perubahan atas Peraturan Pemerintah Nomor 94 Tahun 2010 tentang Penghitungan Penghasilan Kena Pajak dan Pelunasan Pajak Penghasilan dalam Tahun Berjalan dan diperkuat oleh Peraturan Menteri Keuangan terbaru, PMK Nomor 81 Tahun 2024, yang berlaku mulai 1 Januari 2025. Regulasi ini menggantikan aturan sebelumnya yaitu PMK Nomor 153/PMK.010/2020 memberikan kejelasan lebih terkait mekanisme pengajuan, pelaporan, serta pengawasan insentif. Dengan penyempurnaan aturan, pemerintah berharap proses pemanfaatan fasilitas ini menjadi lebih mudah dan transparan.

Wajib pajak badan dalam negeri yang ingin memanfaatkan fasilitas ini harus mengajukan proposal melalui OSS-RBA (One Single Submission Risk Based Approach) yang dikelola oleh Kementerian Investasi dan Hilirisasi/Badan Koordinasi Penanaman Modal, lalu akan diteliti proposal tersebut oleh Badan Riset dan Inovasi Nasional (BRIN) sesuai sesuai ketentuan pada Keputusan Kepala BRIN Nomor 60/I/HK/2025 tentang Pedoman Pemberian Pengurangan Penghasilan Bruto atas Kegiatan Penelitian dan Pengembangan Tertentu di Indonesia (Super Tax Deduction).

Jika sudah mendapat hasil keputusan disetujui, wajib pajak berkewajiban melaporkan laporan biaya penelitian dan pengembangan setiap tahun pajak. Untuk memanfaatkan pembebanan tambahan pengurangan Penghasilan Bruto, wajib pajak perlu juga melaporkan hasil capaian berupa paten, PVT, dan komersialisasi yang dilakukan. Laporan tersebut disampaikan kepada DJP dan BRIN melalui sistem OSS.

Meski fasilitas ini menarik, tingkat pemanfaatannya masih rendah. Hingga pertengahan 2025, Menteri Keuangan melaporkan dalam Konvensi Sains, Teknologi dan Industri Indonesia 2025 di ITB pada Kamis 7 Agustus 2025, tercatat hanya sekitar 30 perusahaan yang mengajukan 224 proposal litbang dengan nilai total mencapai 1,46 triliun rupiah dan baru direalisasikan oleh 9 wajib pajak dengan 19 proposal. Angka ini masih jauh dari harapan mengingat potensi besar dunia usaha di Indonesia.

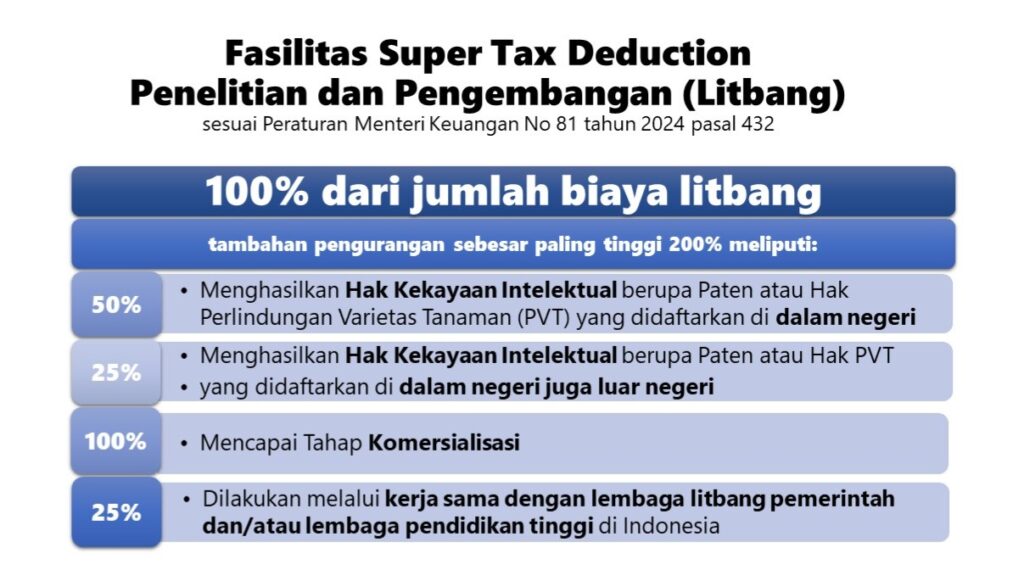

Ketentuan dalam pembebanan biaya litbang ini telah diatur secara lengkap dalam PMK No. 81 Tahun 2024 serta contoh penghitungannya pada lampiran peraturan tersebut. Misal, jika sebuah perusahaan mengeluarkan biaya litbang sebesar satu miliar rupiah, pengurangan penghasilan bruto yang dapat diklaim bisa mencapai tiga miliar rupiah jika memenuhi kriteria tambahan. Tambahan pengurangan mulai dapat dibebankan pada saat memperoleh HAKI dan/atau mencapai tahap komersialisasi.

Selain itu terdapat ketentuan besarnya tambahan pengurangan penghasilan bruto dapat dibebankan setiap tahun pajak paling tinggi 40% dari penghasilan kena pajak sebelum dikurangi tambahan pengurangan tersebut. Dalam hal tambahan pengurangan penghasilan bruto lebih tinggi dari 40% tersebut, selisih lebih tambahan pengurangan yang belum termanfaatkan dapat diperhitungkan untuk tahun pajak-tahun pajak berikutnya.

Agar fasilitas ini tepat sasaran, Kementerian Keuangan menetapkan kriteria pada pasal 434 ayat (1) PMK No. 81 Tahun 2024 di antaranya litbang yang bertujuan untuk memperoleh penemuan baru; berdasarkan konsep atau hipotesa orisinal; memiliki ketidakpastian atas hasil akhirnya; terencana dan memiliki anggaran; dan bertujuan menciptakan sesuatu yang bisa ditransfer secara bebas atau diperdagangkan di pasar dan hanya kegiatan litbang dengan fokus dan tema prioritas yang dapat diberikan fasilitas.

Fokus tersebut meliputi: 1. Pangan 2. Farmasi, Kosmetik, dan Alat Kesehatan 3. Tekstil, Kulit, Alas Kaki, dan Aneka 4. Alat Transportasi 5. Elektronika dan Telematika/Information and Communication Technology (ICT) 6. Energi 7. Barang Modal, Komponen, dan Bahan Penolong 8. Agroindustri 9. Logam Dasar dan Bahan Galian Bukan Logam 10. Kimia Dasar Berbasis Migas dan Batubara 11. Pertahanan dan Keamanan. Penetapan fokus ini bertujuan untuk mendukung sektor strategis yang memiliki dampak besar terhadap perekonomian nasional dan daya saing industri.

Super Tax Deduction bukan sekadar fasilitas pajak, tetapi instrumen kebijakan yang dapat mengubah paradigma dunia usaha. Dengan memanfaatkan fasilitas ini, perusahaan berkontribusi pada pembangunan ekosistem inovasi dan secara tidak langsung berkontribusi dalam peningkatan kualitas sumber daya manusia di Indonesia. Dalam jangka panjang, kebijakan ini diharapkan mampu memperkuat daya saing Indonesia di tingkat global melalui penciptaan teknologi baru, produk bernilai tambah, dan tenaga kerja yang kompeten.

Saatnya pelaku usaha melihat Super Tax Deduction sebagai peluang strategis, bukan sekadar fasilitas fiskal. Dengan regulasi terbaru yang lebih jelas dan proses pengajuan yang semakin terintegrasi, tidak ada alasan untuk menunda. Dunia usaha dan pemerintah harus bersinergi agar kebijakan ini benar-benar memberikan dampak nyata bagi pertumbuhan ekonomi berbasis pengetahuan di Indonesia.

Comments