Manifestasi Compliance Risk Management (CRM) Berbasis Coretax

Problematika yang terus menjadi bayang-bayang negara Indonesia bukanlah soal utang yang terus meningkat, melainkan dari sisi penerimaan pajak yang masih jauh dari potensinya, alias sorotan terkait masih rendahnya rasio pajak (tax ratio) di Indonesia. Setiap tahunnya pun, memang tidak ada peningkatan yang cukup signifikan terkait dengan angka tax ratio tersebut. Hal ini juga dibuktikan dengan kisaran target maupun realisasi tax ratio yang hanya berkutat di angka 9% hingga 12% selama lebih dari satu dekade.

Fenomena rendahnya tax ratio di Indonesia pun diproyeksikan dalam laporan World Bank, yakni Indonesia Economic Prospects edisi Desember 2024. Lembaga internasional tersebut memproyeksikan tax ratio terhadap PDB yang masih akan stagnan pada angka 10% hingga tahun 2027. Refleksi dari fenomena ini mencerminkan tingkat kepatuhan wajib pajak di Indonesia yang disoroti menjadi salah satu tantangan besar dalam optimalisasi penerimaan pajak, khususnya dalam ranah peningkatan tax ratio.

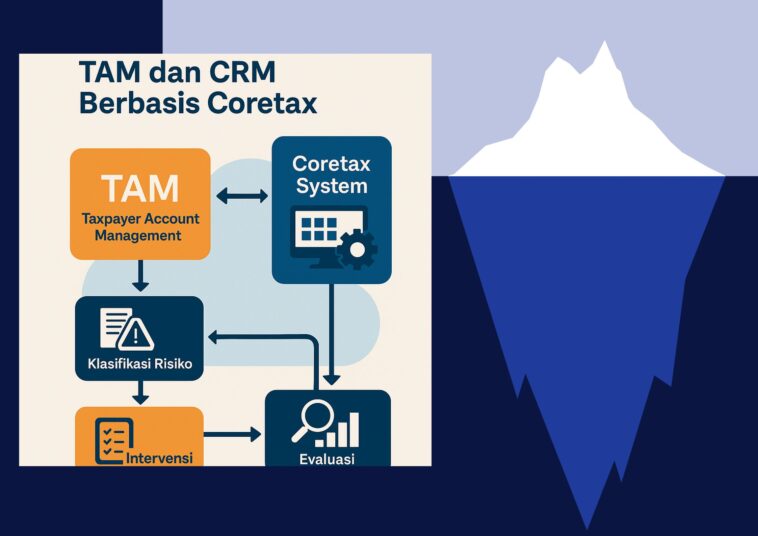

Untuk mengatasi hal tersebut, Direktorat Jenderal Pajak (DJP) selalu melakukan berbagai upaya untuk meningkatkan optimalisasi penerimaan pajak, salah satunya pada sistem Compliance Risk Management (CRM) sebagai ranahnya dalam mengelola kepatuhan wajib pajak. Berkaca pada konsep dinamika yang memang akan terus terjadi, Compliance Risk Management (CRM) kemudian akan dikembangkan melalui integrasinya dengan sistem administrasi perpajakan terbaru yaitu Core Tax Administration System (CTAS) atau lebih dikenal dengan Coretax, yang dalam prosesnya juga didukung oleh inovasi Taxpayer Account Management (TAM).

Dengan integrasi ini, DJP diharapkan mampu mengklasifikasikan wajib pajak berdasarkan tingkat kepatuhan dan menerapkan strategi pengawasan berbasis risiko. Namun, implementasi sistem ini masih menghadapi berbagai kendala, seperti kesiapan infrastruktur, resistensi dari pegawai DJP dan wajib pajak, serta tantangan dalam integrasi data. Dengan demikian, kajian ini bertujuan untuk menganalisis implementasi TAM dalam perannya pada Compliance Risk Management (CRM) berbasis Coretax, serta mengevaluasi efektivitasnya dalam meningkatkan kepatuhan pajak.

Tinjauan Urgensi Implementasi CRM berbasis Coretax

Transformasi digital dalam sistem administrasi perpajakan menjadi elemen kunci dalam modernisasi pengelolaan pajak, terutama pada integrasi CRM dengan coretax. Dalam hal ini, CRM berbasis Coretax bertujuan untuk meningkatkan efektivitas pengawasan pajak melalui pemanfaatan data analitik dan manajemen risiko. Salah satu inovasi yang mendukung implementasi CRM ini adalah Taxpayer Account Management (TAM), yang memberikan peran integrasi dan sentralisasi data wajib pajak dalam satu sistem yang lebih akurat dan real-time.

Namun, implementasi sistem ini masih menghadapi tantangan yang cukup besar. Hal tersebut dapat dilihat dari segi kesiapan teknologi, resistensi pengguna, hingga efektivitas penerapan dalam meningkatkan kepatuhan pajak. Beberapa studi literatur yang menyoroti tantangan tersebut, seperti pada penelitian oleh Hayati, Kadunci, & Purwinarti (2022) yang menemukan bahwa implementasi CRM belum optimal karena masih menghadapi kendala dalam pemutakhiran data sehingga berdampak pada akurasi dan efektivitas sistem.

Meskipun demikian, penerapan CRM berbasis Coretax sejatinya telah menunjukkan dampak positif dalam meningkatkan efisiensi pengawasan pajak. Penelitian dari Diamendia & Setyowati (2021) menemukan bahwa CRM sejak 2019 berhasil meningkatkan kepatuhan wajib pajak dan mengurangi biaya administrasi perpajakan. Hal ini menunjukkan bahwa meskipun masih menghadapi kendala implementasi, CRM berbasis Coretax memiliki potensi besar dalam mendorong efektivitas pengawasan kepatuhan pajak jika dilakukan optimalisasi.

Resistensi Implementasi TAM dalam CRM Berbasis Coretax

Dalam implementasinya, beberapa resistensi yang masih dihadapi dapat diskemakan menurut model Institutional Isomorphism (DiMaggio & Powell, 1983)

- Tekanan Regulasi (Coercive Isomorphism) : Konteks ini, menuntut DJP untuk segera menerapkan Coretax sebagai bagian dari reformasi perpajakan, meskipun kesiapan infrastruktur masih terbatas. Kondisi ini juga dijelaskan pada penelitian Winardi (2025) yang menyatakan bahwa implementasi Coretax terlalu terburu-buru tanpa uji coba menyeluruh, yang menyebabkan gangguan teknis di awal penerapannya.

- Peniruan Sistem Negara Maju (Mimetic Isomorphism) : Hal ini menyoroti Indonesia yang mengadopsi model digitalisasi perpajakan dari negara maju seperti Norwegia dan Jepang. Namun, kesiapan infrastruktur teknologi dan kompetensi SDM di Indonesia masih menjadi tantangan utama. Studi Tambunan (2020) menunjukkan bahwa keberhasilan digitalisasi perpajakan di Norwegia didukung oleh infrastruktur digital yang kuat dan kesiapan SDM yang matang, sesuatu yang belum sepenuhnya dimiliki oleh Indonesia.

- Kebiasaan Organisasi (Normative Isomorphism) : Kembali menyoroti SDM, khususnya para pegawai DJP yang masih terbiasa menggunakan sistem lama, sementara wajib pajak menghadapi kesulitan dalam memahami sistem coretax. Studi oleh Nafisah & Widodo (2024) menunjukkan bahwa kurangnya sosialisasi dan pelatihan menyebabkan rendahnya tingkat penerimaan teknologi baru oleh wajib pajak.

Solusi Optimalisasi TAM dalam CRM Berbasis Coretax

Berdasarkan hasil elaborasi dari fenomena yang terjadi serta penyandingan dari studi literatur terdahulu yang relevan, didapatkan beberapa solusi untuk memastikan keberhasilan integrasi TAM dalam CRM berbasis Coretax, diantaranya sebagai berikut.

- Optimalisasi Infrastruktur Teknologi : Dalam hal ini, DJP perlu meningkatkan kapasitas server dan memperkuat sistem keamanan data dengan bekerja sama dengan Badan Siber dan Sandi Negara (BSSN) untuk mengatasi risiko kebocoran data. Lebih lanjut, dapat menerapkan strategi parallel running yaitu sistem lama (DJP Online) tetap berjalan bersamaan dengan Coretax hingga stabilitas sistem baru terjamin (Winardi, 2025).

- Peningkatan SDM dan Edukasi Wajib Pajak : Studi oleh Phinanti & Tobing (2022) menegaskan bahwa pelatihan intensif bagi pegawai DJP sangat diperlukan agar mereka dapat memahami sistem baru dengan lebih baik. Hal ini kemudian menunjukkan bahwa edukasi bagi wajib pajak juga harus diperkuat melalui tutorial interaktif, webinar, dan layanan bantuan daring untuk meningkatkan pemahaman terhadap sistem Coretax.

- Potensial Teknologi yang Relevan : Potensial dari teknologi dengan memanfaatkan big data dan machine learning. Dengan begitu, TAM dapat meningkatkan efektivitas CRM dalam memetakan risiko kepatuhan pajak secara lebih akurat. Seperti misalnya, wajib pajak dengan tingkat kepatuhan tinggi dapat diberikan insentif, sedangkan yang berisiko tinggi dapat diberikan intervensi lebih awal melalui notifikasi otomatis dari TAM.

Kesimpulan dan Rekomendasi

Pembaruan adalah keharusan, begitu pula terkait implementasi coretax yang bertujuan untuk memberikan berbagai macam skema kemudahan. Begitu pula dengan integrasinya pada CRM dalam ranah pengelolaan kepatuhan pajak. Adapun potensial teknologi yang mampu memberikan inovasi harus dapat memaksimalkan peluang, seperti peran pada TAM dalam mengelola data wajib pajak secara lebih terstruktur dan berbasis risiko.

Dalam mewujudkam optimalisasi peran TAM, diperlukan peningkatan infrastruktur teknologi, penguatan kapasitas sumber daya manusia (SDM), serta strategi berbasis data yang lebih presisi. Pendekatan ini tidak hanya akan meningkatkan efektivitas CRM dalam mengawasi kepatuhan pajak, tetapi juga membantu wajib pajak dalam memahami kewajibannya dengan lebih mudah dan transparan.

DAFTAR PUSTAKA

Admin DDTC. (2024). Rekap peraturan core tax administration system. DDTC. Diakses

pada 27 Desember 2024, dari https://perpajakan.ddtc.co.id/panduan-pajak/rekap-peraturan/rekap-peraturan-core-tax-administration-system

Arianty, Fitria (2024) “IMPLEMENTATION CHALLENGES AND OPPORTUNITIES

CORETAX ADMINISTRATION SYSTEM ON THE EFFICIENCY OF TAX ADMINISTRATION,” Jurnal Vokasi Indonesia: Vol. 12: No. 2, Article 2.

Astuti, T. P., & Gunadi, G. (2021). Analisis Pemeriksaan Pajak dengan Model Compliance

Risk Management (CRM) dalam Meningkatkan Penerimaan Pajak pada KPP Pratama Senen. Syntax Literate; Jurnal Ilmiah Indonesia, 6(2), 1044-1061.

Davis, F. D. (1989). Perceived usefulness, perceived ease of use, and user acceptance of

information technology. MIS Quarterly, 13(3), 319-340.

Diamendia, T., & Setyowati, M. S. (2021). Analisis kebijakan compliance risk

management berbasis machine learning pada Direktorat Jenderal Pajak. Indonesian Treasury Review: Jurnal Perbendaharaan, Keuangan Negara dan Kebijakan Publik, 6(3), 289-298.

DiMaggio, P. J., & Powell, W. W. (1983). The iron cage revisited: Institutional

isomorphism and collective rationality in organizational fields. American Sociological Review, 48(2), 147 160.

Dimetheo, G., Salsabila, A., & Izaak, N. C. A. (2023, December). Implementasi Core Tax

Administration System sebagai Upaya Mendorong Kepatuhan Pajak di Indonesia. In Prosiding Seminar Nasional Ekonomi dan Perpajakan (Vol. 3, No. 1, pp. 10-25).

Hayati, D. F., Kadunci, K., & Purwinarti, T. (2022). ANALISIS FUNGSI

PENGAWASAN COMPLIANCE RISK MANAGEMENT MELALUI APPROWEB TERHADAP PENERIMAAN PAJAK BADAN KPP PRATAMA JAKARTA CAKUNG. EPIGRAM (e-journal), 19(2), 119-128.

Kementerian Keuangan Republik Indonesia. (2024). Kerangka Ekonomi Makro dan

Pokok-Pokok Kebijakan Fiskal Tahun 2025. Jakarta: Kementerian Keuangan Republik Indonesia. https://fiskal.kemenkeu.go.id/publikasi/kem-ppkf

Nabila, H. A., & Fitriandi, P. . (2021). IMPLEMENTASI COMPLIANCE RISK

MANAGEMENT SEBAGAI DECISION SUPPORT SYSTEM DALAM KEGIATAN PENAGIHAN DI DIREKTORAT JENDERAL PAJAK. JURNAL PAJAK INDONESIA (Indonesian Tax Review), 5(2), 67–82. https://doi.org/10.31092/jpi.v5i2.1381

Nafisah, N. A., & Widodo, U. P. W. (2024). Digitalisasi Sistem Administrasi Perpajakan:

Pendekatan TAM (Technology Acceptance Model). JURNAL ILMIAH EKONOMI, MANAJEMEN, BISNIS DAN AKUNTANSI, 1(3), 105-116.

Nugrahanto, A., & Asikin, N. (2022). Implementasi Compliance Risk Management dalam

Pengawasan Wajib Pajak, Studi Kasus KPP Madya Makassar. Jurnal BPPK: Badan Pendidikan dan Pelatihan Keuangan, 15(1), 24-34.

OECD. (2017). Comparative Information on OECD and Other Advanced and Emerging

Economies. Paris: OECD Publishing.

Pajak.com. (2024). coretax optimalkan pengawasan kepatuhan wajib pajak berbasis

risiko: Mencari siapa yang tidak patuh?. Pajak.com. https://www.pajak.com/pajak/core-tax-optimalkan-pengawasan-kepatuhan-wajib-pajak-berbasis-risiko-mencari-siapa-yang-tidak-patuh/ (Diakses pada 19 Februari 2025).

Rahmawati, R., & Nurcahyani, N. (2025). CORETAX SYSTEM DALAM UPAYA

REFORMASI ADMINISTRASI PERPAJAKAN, APA URGENSINYA?. Jurnal Financia, 6(1), 1-8.

Rogers, E. M. (2003). Diffusion of Innovations (5th ed.). Free Press.

Tambunan, M. R. (2020). Review Reformasi Sistem Perpajakan di Norwegia: Suatu

Pembelajaran bagi Reformasi Perpajakan Indonesia. JURNAL PAJAK INDONESIA (Indonesian Tax Journal), 4(1), 1 – 13.

Pandangan dan opini dalam artikel ini sepenuhnya merupakan tanggung jawab penulis dan tidak mencerminkan pandangan atau kebijakan PAJAK.COM.

Comments